Динамика поступлений налогов и пик кривой Лаффера для Узбекистана

Резкий рост поступлений в бюджет за последний год объясняется ростом номинального ВВП и выходом большей части работодателей из «тени».

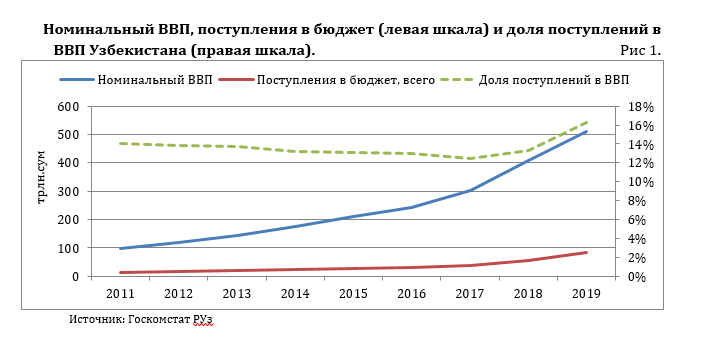

По предварительным данным номинальный ВВП в 2019 году составил 511,8 трлн. сум; суммарный объем поступлений в бюджет 83,2 трлн. сум. Осуществляемые реформы, в частности в сфере налогообложения, дают свои плоды: объем поступлений в бюджет вырос на 53%, несмотря на снижение общей налоговой нагрузки. Следует отметить, что после несущественного снижения в 2017 году, доля поступлений в бюджет по отношению к ВВП достигло исторического максимума (16,3%, рис.1).

Несомненно, принятые государством обязательства в Стратегии Действий в период до 2021 года в сфере образования и науки, здравоохранения, социальной защиты требуют колоссальных расходов. Также, правительство принимает активные меры по стимулированию малого и частного бизнеса путём снижения налоговой нагрузки. Растущий отрицательный торговый баланс и инфляционное давление ограничивают возможности правительства в покрытии этих расходов эмиссионными мерами. Все эти три вопроса удалось частично решить снижением некоторых налогов и расширением налоговой базы.

Несомненно, принятые государством обязательства в Стратегии Действий в период до 2021 года в сфере образования и науки, здравоохранения, социальной защиты требуют колоссальных расходов. Также, правительство принимает активные меры по стимулированию малого и частного бизнеса путём снижения налоговой нагрузки. Растущий отрицательный торговый баланс и инфляционное давление ограничивают возможности правительства в покрытии этих расходов эмиссионными мерами. Все эти три вопроса удалось частично решить снижением некоторых налогов и расширением налоговой базы.

Например, с 1 января 2019 года подоходный налог был установлен на уровне 12%. При размере заработной платы в 3 млн. сум, сумма подоходного налога снизилась с почти 450 тыс. сум до 360 тыс. сум. Многие частные предприятия вышли из «тени», количество неоформленных сотрудников существенно снизилось, а их официальные зарплаты выросли.

В экономической теории, кривая Лаффера иллюстрирует теоретическую взаимосвязь между ставками налогообложения и результирующими уровнями государственных доходов. Кривая Лаффера предполагает, что налоговые поступления отсутствуют при предельных налоговых ставках 0% и 100%, и что существует налоговая ставка между 0% и 100%, которая максимизирует государственные налоговые поступления.

Лаффер не утверждает, что изобрел концепцию; он отмечает, что есть предшественники - идея встречается в книге Мукаддима Тунисского ученого 14-го века Ибн Халдуна и в трудах Джона Мейнарда Кейнса.

Одним из концептуальных применений кривой Лаффера является определение ставки налогообложения, при которой достигается максимальный фискальный доход (иными словами, «оптимизация» сбора доходов). Пик кривой Лаффера не следует путать с оптимальной налоговой ставкой, которую экономисты используют для описания налоговых ставок, повышающую данную сумму дохода с наименьшими искажениями для экономики.

Теоритически рассчитать кривую Лаффера и ее максимальную точку невозможно. Исследователи пытались эмпирически рассчитать форму и пик кривой для ряда стран. Стюарт Ч. исследовал кривую Лаффера для Швеции в начале 80-х годов. Эффективные предельные ставки налога на трудовые доходы для «среднестатистического» шведа увеличились с примерно 50 процентов в 1959 году до 80 процентов в 1980 году. Последствия этого повышения уровня налогообложения изучаются с использованием двухсекторной модели, параметризованной в соответствии со шведской экономикой. Модель содержит одно домашнее хозяйство, которое распределяет рабочую силу либо по налогам (в основном рыночным), либо по не облагаемым налогами (в основном домашним хозяйствам). Расчеты общих налоговых поступлений также выводятся из модели. Согласно вычислениям автора, поступления от налогов достигают максимума, когда ставка налога составляет приблизительно 70 процентов, что указывает на то, что уже в то время Швеция находилась на наклонной (т.е. правой) части своей «кривой Лаффера».

В статье Хсинг Ю. рассматривается кривая Лаффера для США на основе данных временных рядов за 1959–1991 гг. Общая сумма подоходного налога определяется как квадратная функция ставки налога на прибыль. Рассматриваются различные функциональные формы, такие как линейная, логарифмическая и полулогарифмическая формы. Основные результаты показывают, что кривая Лаффера, имеющая форму колокола, является статистически значимой и что ставка налога, максимизирующая фискальный доход, составляет между 32,67% и 35,21%. Автор заключает, что повышение максимальной ставки налога на доходы физических лиц с 31% до 36% в 1993 году подтолкнуло объем поступлений на кривой Лаффера к максимальной точке. Вместе с тем, несколько снизились доходы от подоходного налога, собранные с самой высокой группы доходов.

В 2017 году Джейкоб Лундберг из университета Упсалы вычислил кривые Лаффера для 27 стран ОЭСР, при этом максимальная точка на кривой находится высоко: 60-61% для Австрии, Люксембурга, Нидерландов, Польши, Швеции и 74-76% для Германии, Швейцарии, Великобритании и США. Текущие максимальные налоговые ставки в пяти из 27 стран превышают максимальную точку кривой (Австрия, Бельгия, Дания, Финляндия, Швеция). Иными словами, уменьшение максимальных ставок налога в этих странах может увеличить налоговые поступления.

Для оценки пика кривой Лаффера для Узбекистана мы использовали исследование американского экономиста Алана Блиндера. Преимущество данной работы состоит в простоте модели и возможности вычислить пик кривой Лаффера отдельно для налога на трудовой доход, и отдельно для налога на прирост капитала.

Модель имеет совершенно обычные требования к двум факторам производства (называемым трудом и капиталом, оба являются переменными), вытекающим из производственной функции Кобба-Дугласа. Домохозяйства располагают фиксированными запасами капитала и рабочей силы, которые они могут либо поставлять на рынок, либо резервировать для домашнего производства. Домохозяйства принимают решение по предложению этих двух факторов в виде «дерева полезности». На первом этапе, домохозяйство либо выделяет свои ресурсы на рынок, или оставляет в домашнем секторе; этот выбор зависит от среднего уровня доходности рынка относительно среднего уровня доходности домашнего производства (последний, принимается равным единице). На втором этапе, домохозяйство выбирает между предоставлением капитала или рабочей силы, в зависимости от уровня оплаты труда и доходности капитала.

В результате решения уравнений, ставка налога на трудовой доход[1] и налога на прирост капитала максимизирующие налоговые поступления зависят от четырёх коэффициентов эластичности - коэффициент эластичности предложения капитала, коэффициент эластичности предложения труда, коэффициент эластичности предложения факторов производства, коэффициент эластичности (также доля) капитала в производственной функции.

А. Блиндер рассчитывает пик кривой Лаффера, равен и налог на прирост капитала равен используя следующие параметры эластичностей. При увеличении рентабельности на 10 процентов, домохозяйства увеличивают размер вложений в производство на 4 процента. Доля капитала в функции Кобба-Дугласа равна 1/4, а доля труда 3/4. При увеличение почасовой заработной платы и рентабельности капитала на 10 процентов, домохозяйства увеличивают предложение этих факторов на 20 процентов. При росте почасовой заработной платы на 10 процентов, домохозяйства работают на 6 процентов больше.

Насколько эти коэффициенты близки к реальности, в частности для развивающихся стран? Согласно исследованию Зухаир Б., в развивающихся странах кривая Лаффера имеет более «крутой склон», т.е. пик находится намного левее по сравнению с развитыми странами. На основе регрессий, автор вычислил долю капитала в производственной функции 0,311. Точное значение коэффициента эластичности предложения факторов производства не вычислялось, но экономисты склонны считать между 1 и 1,5.

В результате налоговых реформ 2019 года налоговая нагрузка на доход снизилась с 44-63% до 24%. При этом поступления от подоходного налога физических лиц выросли в 1,97 раза (с 6,4 трлн. сум до 12,7 трлн. сум), доля этого налога в общих поступлениях в бюджет также увеличилась с 11,9% до 15,2%. Схожим образом поступления от налога на прибыль юридических лиц выросли в 2,10 раза, её доля в общих поступлениях в бюджет увеличилась с 6,5% до 9%. Работодатели вывели 500 тыс. своих сотрудников из «теневой экономики». На основе этих данных можно предположить, что ставка налога в Узбекистане сместилась с правой части кривой Лаффера в левую.

В качестве послесловия приведем слова Артура Лаффера, который посетил Узбекистан в 2019 году, чтобы выступить на шестом ежегодном региональном форуме CAMCA (Центральная Азия — Монголия – Кавказ – Афганистан):

«В первую очередь необходимо увеличивать благосостояние экономики, а не убивать её чрезмерными налогами. Я не говорю про Узбекистан, я говорю в целом. Руководство страны должно понимать простейшие принципы экономики. Вам необходимо вводить низкие налоги с широкой налогооблагаемой базой на основе простых исчислений. Вам необходимо снизить налоги, чтобы снизить число тех, кто избегает налогов. Необходимы налоги с широкой базой налогообложения, чтобы увеличить число тех, кто попадает под налоги».

Хамидулла Нормурадов, ЦЭИР (k.normuradov@cer.uz)

[1] Мы намеренно выбрали выражение «трудовой доход» (англ. Labor tax), акцентируя внимание на тот факт, что «подоходный налог физических лиц» в Узбекистане включает также доход от ценных бумаг, аренды и продажи недвижимости и т.д.

Оставить комментарий