О возможности использования SPAC на рынке Узбекистана

В условиях активной трансформации инвестиционного климата Узбекистана всё более актуальным становится поиск гибких механизмов выхода компаний на фондовый рынок. Одним из таких механизмов является модель SPAC (Special Purpose Acquisition Company, компания специального назначения), которая позволяет осуществлять листинг без прохождения классической процедуры IPO (Initial Public Offering). Применение данной модели может значительно ускорить реализацию инвестиционных проектов и способствовать росту рыночной стоимости бизнеса.

Актуальность темы для Узбекистана

В 2024 году фондовый рынок Узбекистана продемонстрировал заметную активность: увеличилось количество сделок, растёт число частных инвесторов, а также усилился интерес к размещению акций национальных компаний. Особое значение в этом процессе приобрела программа «Народного IPO» (https://xalqchilipo.uz/ru/), реализуемая при участии правительства и Национального агентства по проектному управлению (НАПП). Её цель — предоставить гражданам доступ к акциям ведущих предприятий, повысить финансовую грамотность населения и расширить базу внутренних инвесторов.

В рамках активизации рынка ценных бумаг предпринимаются шаги по стимулированию эмитентов: предоставляются налоговые льготы, частично возмещаются издержки на выход на биржу, упрощаются процедуры листинга. Такие меры создают основу для вовлечения стартапов и частного сектора в публичное финансирование, что, в свою очередь, способствует диверсификации экономики.

В этих условиях особое значение приобретает интеграция инвестиционной и инновационной деятельности предприятий. Эти процессы рассматриваются как ключевые факторы роста рыночной стоимости бизнеса. Тем не менее, в практике корпоративного управления данный потенциал нередко остаётся недооцененным. Это, в свою очередь, обусловливает преобладание закрытых форм собственности среди узбекских компаний и ограничивает их участие в фондовом рынке.

Дополнительным сдерживающим фактором для развития публичных размещений в Узбекистане выступает недостаточное внимание собственников и управленцев к формированию инвестиционного образа компании. В большинстве случаев стратегический фокус ограничивается операционной деятельностью, в то время как восприятие бизнеса как инвестиционного актива оказывается второстепенным. В то же время, практика показывает, что розничные инвесторы положительно реагируют на ориентир компании на инновационное развитие, что способствует росту её рыночной капитализации даже на этапе ожиданий.

Для определения рыночной стоимости непубличного предприятия требуется проведение официальной оценки, осуществляемой профессиональным оценщиком в соответствии с законодательством Республики Узбекистан. При этом такая процедура во многом остаётся субъективной: на итоговый результат влияет не только выбор методики и стандарта оценки, но и профессиональные допущения самого специалиста. Более того, юридически признанная стоимость имеет ограниченный срок актуальности, что снижает её применимость при реализации долгосрочных инвестиционных решений.

Оценить рыночную стоимость публичной компании значительно проще, чем непубличной. Если её акции находятся в свободном обращении на организованной бирже, капитализация определяется умножением текущей рыночной цены одной акции на общее количество выпущенных акций. Однако важно учитывать, что котировки акций подвержены влиянию множества внешних факторов — от колебаний на глобальных рынках до новостного фона и спекулятивных ожиданий. Сложившаяся ситуация актуализирует необходимость внедрения гибких финансовых инструментов, таких как SPAC-модели, способных соединить интересы инвесторов с потребностями стартапов.

Американский инструмент выхода на рынок

Несмотря на широкую распространённость классических методов выхода на фондовый рынок через IPO, современная финансовая практика предлагает альтернативные подходы. Одним из них являются так называемые SPAC-структуры — компании специального назначения, формируемые для последующего слияния с перспективными, но ещё непубличными предприятиями. В отличие от IPO, SPAC-инвестиции предполагают доверие не только к бизнес-модели будущей цели сделки, но и к репутации команды инициаторов, что делает этот механизм гибким инструментом реализации инвестиционных стратегий, особенно в условиях высокой неопределённости. Данный механизм, впервые получивший юридическую и рыночную реализацию в США, остаётся преимущественно американским инструментом. Рост популярности данного механизма в значительной степени обусловлен всплеском активности на рынке IPO, наблюдавшимся в 2020–2021 годах.

Анализ статистики фондового рынка США показывает, что 2021 год стал рекордным по числу первичных публичных размещений: было зарегистрировано 1 035 IPO, Однако уже в 2022 году активность на рынке значительно снизилась — число IPO сократилось до 181 размещения, а в 2023 году — до 154. По данным Stock Analysis, причиной этого спада стали макроэкономические и финансовые факторы. С одной стороны, к концу 2021 года резко сократилось количество новых сделок, инициированных SPAC-компаниями. С другой — американский рынок капитала столкнулся с ужесточением денежно-кредитной политики. Тем не менее, именно на волне бурного роста числа IPO в 2020–2021 годах активизировалась и деятельность SPAC-компаний

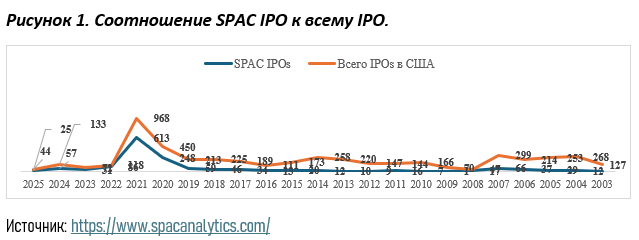

На протяжении нескольких лет рынок SPAC-компаний в США демонстрировал резкий рост, особенно в период 2020–2021 годов, когда инструмент приобрёл массовую популярность как альтернатива классическому IPO. Согласно данным SPAC Analytics (таблица 1 и рисунок 1), в 2021 году было проведено 613 SPAC-IPO, что составило 63% от всех первичных размещений в США, с общим объёмом привлечённого капитала свыше $162 млрд. В сравнении с 2020 годом, когда было реализовано 248 подобных сделок на сумму около $83,8 млрд., рост оказался почти двукратным как по количеству, так и по объёму размещений.

В то же время, начиная с 2022 года, активность SPAC начала снижаться. Так, в 2023 году было зафиксировано всего 31 SPAC-IPO, что составляет 43% от общего числа размещений (72 IPO). В 2024 году ситуация несколько стабилизировалась — количество SPAC-сделок составило 57 из 133 всех IPO (также 43%), с объёмом привлечённого капитала около $9,6 млрд.

Интересно, что в первой половине 2025 года (по предварительным данным) уже состоялось 25 SPAC-IPO, при том, что всего на рынке США зарегистрировано 44 публичных размещения, что делает долю SPAC в общем объёме 57%. Это может свидетельствовать о возможном возвращении интереса к данному инструменту на фоне нестабильной макроэкономической ситуации и стремления инвесторов к более гибким схемам выхода на рынок.

Таким образом, можно сделать вывод, что SPAC-компании, несмотря на снижение популярности после пика 2021 года, продолжают оставаться значимым сегментом американского рынка IPO. Это подтверждает потенциал SPAC как гибкой модели листинга, особенно в периоды рыночной нестабильности или ограниченного доступа к традиционным источникам финансирования. Для эффективного внедрения подобных инструментов необходима их адаптация к национальным условиям и чёткое регулирование со стороны государственных органов.

Альтернативный способ листинга

SPAC — это компания, не ведущая операционной деятельности и создаваемая с единственной целью: привлечь капитал на бирже и впоследствии провести слияние с непубличной компанией, тем самым обеспечив её выход на фондовый рынок в обход традиционной процедуры IPO. Такая модель, по сути, является альтернативным способом листинга, но нередко вызывает дискуссии в профессиональной среде.

SPAC-компания представляет собой специализированную юридическую структуру, не имеющую операционной деятельности, но обладающую значительным объёмом акционерного капитала, сформированного за счёт инвестиций, привлечённых её организаторами. Как правило, данные организаторы — это известные на рынке предприниматели и управляющие с высокой деловой репутацией, что и обеспечивает доверие со стороны инвесторов на этапе размещения.

С момента создания у SPAC ограниченное количество времени — чаще всего не более двух лет (в США), — чтобы найти целевую непубличную компанию с перспективным инвестиционным проектом и осуществить сделку слияния. Если в указанный срок подходящая цель не будет найдена, средства возвращаются инвесторам, а сама SPAC-компания подлежит ликвидации.

По своей сути SPAC выступает в роли «инвестиционного контейнера» — финансовой оболочки, ожидающей наполнения в виде подходящего бизнеса. Акционерный капитал, собранный в ходе размещения, хранится на специальном эскроу-счёте и не может быть использован до момента завершения сделки. Это создаёт гарантии для инвесторов и обеспечивает целевому бизнесу доступ к уже сформированным ресурсам для реализации его стратегии роста.

После формирования SPAC-компании её управляющая команда организует так называемое road show — серию встреч с инвесторами, аналогичных тем, что проводятся при традиционном IPO. Однако ключевое отличие заключается в том, что потенциальным инвесторам предлагается не конкретный бизнес, а команда инициаторов, их опыт и инвестиционная стратегия.

На этом этапе инвесторами выступают преимущественно институциональные игроки: хедж-фонды, банки, пенсионные фонды и др. Акции SPAC размещаются по фиксированной цене, как правило, $10 за единицу, а инвесторы получают не только акции, но и варранты — опционы на приобретение дополнительных акций по заранее установленной цене в будущем. Привлечённые средства зачисляются на специальный трастовый счёт и могут использоваться только после утверждения сделки с целевой компанией. До этого момента они могут временно размещаться в безрисковых активах — например, краткосрочных государственных облигациях.

Ценность SPAC-сделки с точки зрения менеджмента заключается не столько в самой компании — «цели», сколько в том инвестиционном проекте, который она реализует. Успешность сделки подтверждается тем, что акции новой структуры после слияния торгуются выше стартовой стоимости SPAC, что отражает рост рыночной капитализации на основе ожиданий по доходности и масштабируемости инвестиционного проекта.

Преимущества и уязвимости

Механизм SPAC подвержен ряду уязвимостей. Одним из ключевых рисков является отсутствие достаточной прозрачности до момента сделки слияния. Это подчёркивает необходимость создания чёткой нормативной базы и системы фильтрации для защиты национального финансового рынка от некачественных эмитентов и потенциальных злоупотреблений.

Тем не менее, при грамотной правовой и институциональной адаптации, SPAC может стать эффективным инструментом привлечения инвестиций в Узбекистане, особенно для малого и среднего бизнеса, которому традиционные механизмы финансирования зачастую недоступны. Включение такого инструмента в арсенал фондового рынка расширит спектр возможностей как для эмитентов, так и для инвесторов.

На практике именно стоимость, длительность и административная нагрузка классического IPO становятся серьёзными барьерами для небольших, но перспективных компаний. Помимо высоких организационных затрат, процедура требует масштабной информационной и маркетинговой поддержки, что требует значительного бюджета и профессиональной инфраструктуры. В условиях ограниченных ресурсов проведение IPO становится недоступным для большинства непубличных предприятий, независимо от потенциала их бизнес-модели.

SPAC-компания, напротив, создаётся с целью устранения этих ограничений. Она формируется опытными профессионалами — как правило, инвесторами и предпринимателями с высоким уровнем доверия в деловой среде и значительными финансовыми возможностями. После привлечения средств на бирже SPAC-компания ищет целевую непубличную организацию для слияния, тем самым обеспечивая ей быстрый и менее затратный выход на организованный рынок.

Кроме того, формат SPAC значительно ускоряет сам процесс листинга. Если подготовка к IPO может занимать до двух лет, то слияние со SPAC-компанией позволяет завершить выход на рынок в течение 3-4 месяцев. Это особенно актуально для быстрорастущих компаний, которым критически важно своевременное масштабирование. Таким образом, слияние с SPAC-компанией выступает как практичный и ускоренный путь выхода на публичный рынок, особенно для компаний, не обладающих необходимыми ресурсами и административным потенциалом для самостоятельного IPO.

Для непубличных компаний открывается возможность реализовать амбициозные инновационные проекты и получить доступ к публичному финансированию. В то же время для уже торгующихся на бирже компаний SPAC-сделки могут стать фактором роста капитализации за счёт стратегического расширения и привлечения внимания со стороны рынка.

В качестве удачного примера можно привести выход на биржу американской компании DraftKings Inc., одного из ведущих игроков на рынке онлайн-гемблинга и фэнтези-спорта, которая в апреле 2020 года стала публичной через слияние со SPAC-компанией Diamond Eagle Acquisition Corp., объединившись одновременно с технологическим партнёром SBTech. Изначально акции торговались в районе $10, но уже через несколько месяцев их стоимость превысила $30, а в 2021 году достигла $70. Этот опыт показывает, что успешная интеграция перспективной частной компании в публичную оболочку позволяет не только ускорить выход на рынок, но и значительно повысить капитализацию.

В условиях стабилизации глобальной экономики и при наличии эффективного регулирования — в частности, со стороны Национального агентства по проектному управлению (НАПП) — SPAC может стать значимым элементом финансовой архитектуры Узбекистана, расширяя доступ компаний к инвестиционным ресурсам.

Выводы и предложения

В рамках настоящего исследования механизм SPAC рассматривался преимущественно с позиций институциональных инвесторов и непубличных компаний — как носителей инвестиционных идей. Основная задача заключалась в выявлении того, как данная структура может выполнять роль своеобразного посредника между инвестиционной привлекательностью проекта и ростом рыночной капитализации уже публичной компании. По сути, SPAC-формат способен выполнять функцию «инвестиционного хаба», трансформируя инновационные замыслы в рыночную стоимость.

Вопрос участия розничных инвесторов в подобных механизмах требует особого подхода. Практика, сложившаяся на рынке США, показывает, что основная нагрузка по инвестиционному риску ложится именно на эту категорию участников, тогда как институциональные инвесторы, напротив, чаще всего извлекают наибольшую долю прибыли при ограниченном уровне риска.

В случае ликвидации SPAC из-за неудачного выбора целевой компании, потери для розничных инвесторов сопоставимы с дефолтом эмитента. Поэтому при разработке нормативной базы для применения SPAC-механизма на развивающихся рынках, таких как Узбекистан, важно предусмотреть ограничения или фильтры доступа для неквалифицированных инвесторов, включая оценку их опыта, уровня дохода и инвестиционной цели. Такой подход позволит минимизировать риски и одновременно сохранить возможность получения выгоды для розничных участников при успешной реализации сделки.

Таким образом, несмотря на высокую степень риска, инструмент SPAC при должной институциональной и правовой подготовке обладает высоким потенциалом для интеграции в финансовую инфраструктуру Узбекистана. Его использование может обеспечить приток капитала в инновационные сегменты, создать условия для роста стоимости компаний и усилить общий инвестиционный климат.

Бекзод Акбаралиев,

Банковско-финансовая академия

Журнал "Экономическое обозрение" №5/2025

Оставить комментарий