Конъюнктура узбекского шелка

Развитие шелковой отрасли Узбекистана в последние годы в ракурсе трендов мирового рынка шелка.

Узбекистан является третьим крупнейшим производителем шелка-сырца в мире, на долю которого приходится около 2% мирового производства. В течение последних пяти лет, благодаря проводимым реформам, шелковая отрасль Узбекистана динамично развивалась. В период с 2016 по 2020 годы выпуск шелковых тканей увеличился в 4 раза, экспорт шелковой продукции — в 3,5 раза, а экспорт шелковых тканей вырос в 50 раз, что обеспечило Узбекистану 6-е место в мире по этой позиции. О показателях развития отрасли и существующих проблемах.

В Узбекистане в более чем 150 районах ежегодно производят около 22 тыс. тонн сырых коконов, ведется планомерная работа по укреплению кормовой базы путем расширения площадей тутовых плантаций. В целом, по республике имеются 119 млн. тутовых междурядий и 53 тыс. гектаров тутовых плантаций.

Лидерами по площадям, выделенным под тутовые плантации, являются Самаркандская (7 673 га), Кашкадарьинская (7 654 га), Андижанская (5 449 га), Хорезмская (5 424 га), Бухарская (3 889 га) и Сурхандарьинская (3 760 га) области.

В республике действуют 12 гренажных заводов (в Ферганской области — 3 ед., Андижанской и Самаркандской областях — по 2 ед., Республике Каракалпакстан, Навоийской, Наманганской, Сурхандарьинской и Хорезмской областях — по 1 ед.). Гренажными заводами в 2021 году произведено более 200 тыс. коробок промышленной грены для выращивания кокона тутового шелкопряда, что покрывает всего лишь 45% потребностей шелководческих предприятий страны.

По данным ассоциации «Узбекипаксаноат», в 2021 г. выращено более 440 тыс. коробок грены шелкопряда, заготовлено 22,4 тыс. тонн живых коконов на сумму 504 млрд. сумов. За предыдущие четыре года объем производства коконов увеличился в 1,8 раза (12,4 тыс. тонн в 2017 г.), в стоимостном выражении рост составил 4,2 раза (118,5 млрд. сум. в 2017 г.).

Средняя урожайность кокона в Узбекистане составляет 55 кг с 1 коробки грены, тогда как в Китае и Индии данный показатель достигает 80-85 кг. Следует также отметить, что сырье характеризуется неоднородностью коконов по калибру и длине, неравномерностью нити. Однородность коконов по калибру в среднем в республике составляет 60% против 90-95% в Китае, Индии, Вьетнаме и Бразилии.

По состоянию на 01.04.2021 г. в шелковой отрасли республики зарегистрированы 74 предприятия-производителя шелковой продукции, которые, в основном, специализируются на производстве шелка-сырца, шелковых тканей и шелковой пряжи.

Следует отметить, что в период с 2016 по 2020 годы выпуск шелковых тканей увеличился с 1,9 млн. кв. м до 7,8 млн. кв. м, или в 4 раза. Однако в республике отмечается недостаточное количество современных промышленных ткацких мощностей. Объем выпуска шелковых тканей, главным образом, приходится на долю малых предприятий и ремесленников. В результате удельный вес внутренней переработки шелка-сырца составляет не более 25%, остальная часть реализуется на экспорт.

Согласно данным Государственного комитета по статистике, экспорт шелковой продукции республики по итогам 2020 года составил 74,9 млн. долл.

В 2020 году объем экспорта шелковой продукции вырос более чем в 3,5 раза, по сравнению с 2016 годом (20,9 млн долл. США). Объем экспорта шелковых тканей увеличился до 20,2 млн. долл. США (в 50 раз больше, чем в 2016 году), что обеспечило Узбекистану 6-е место в мире по экспорту шелковых тканей (Китай — 267,7 млн. долл. США, Италия — 141,3 млн. долл. США, Индия — 59,8 млн. долл. США, Франция — 43,7 млн. долл. США). При этом 72,8% экспорта отрасли составляет сырьевая продукция (шелк-сырец и отходы шелка), что показывает невысокий уровень глубокой переработки в отрасли.

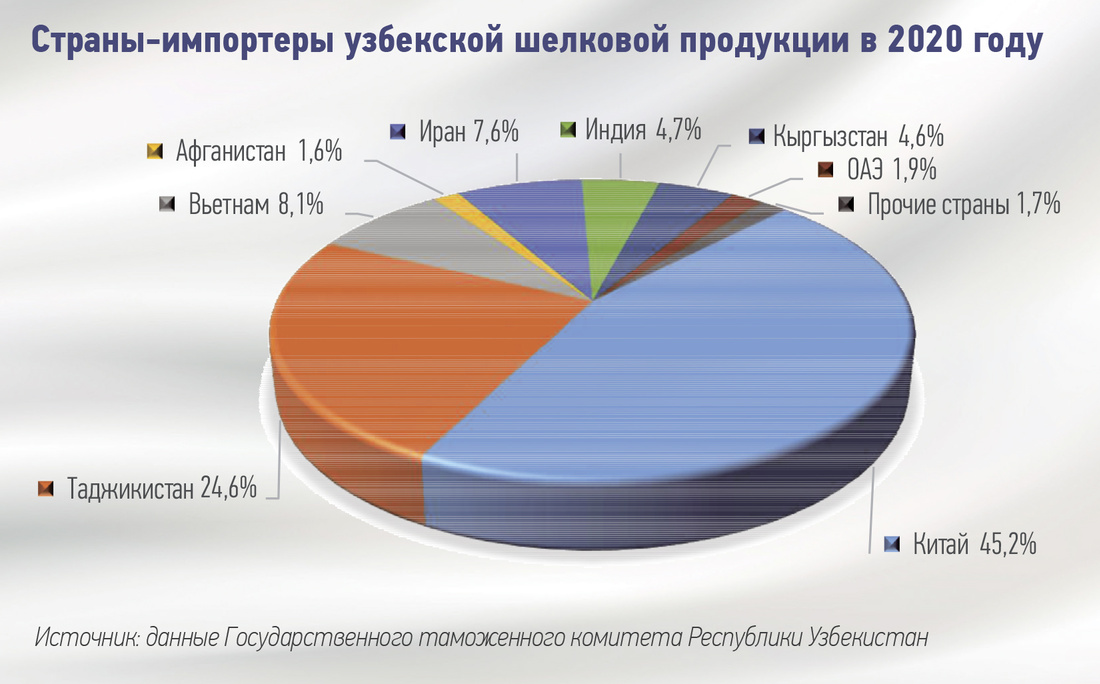

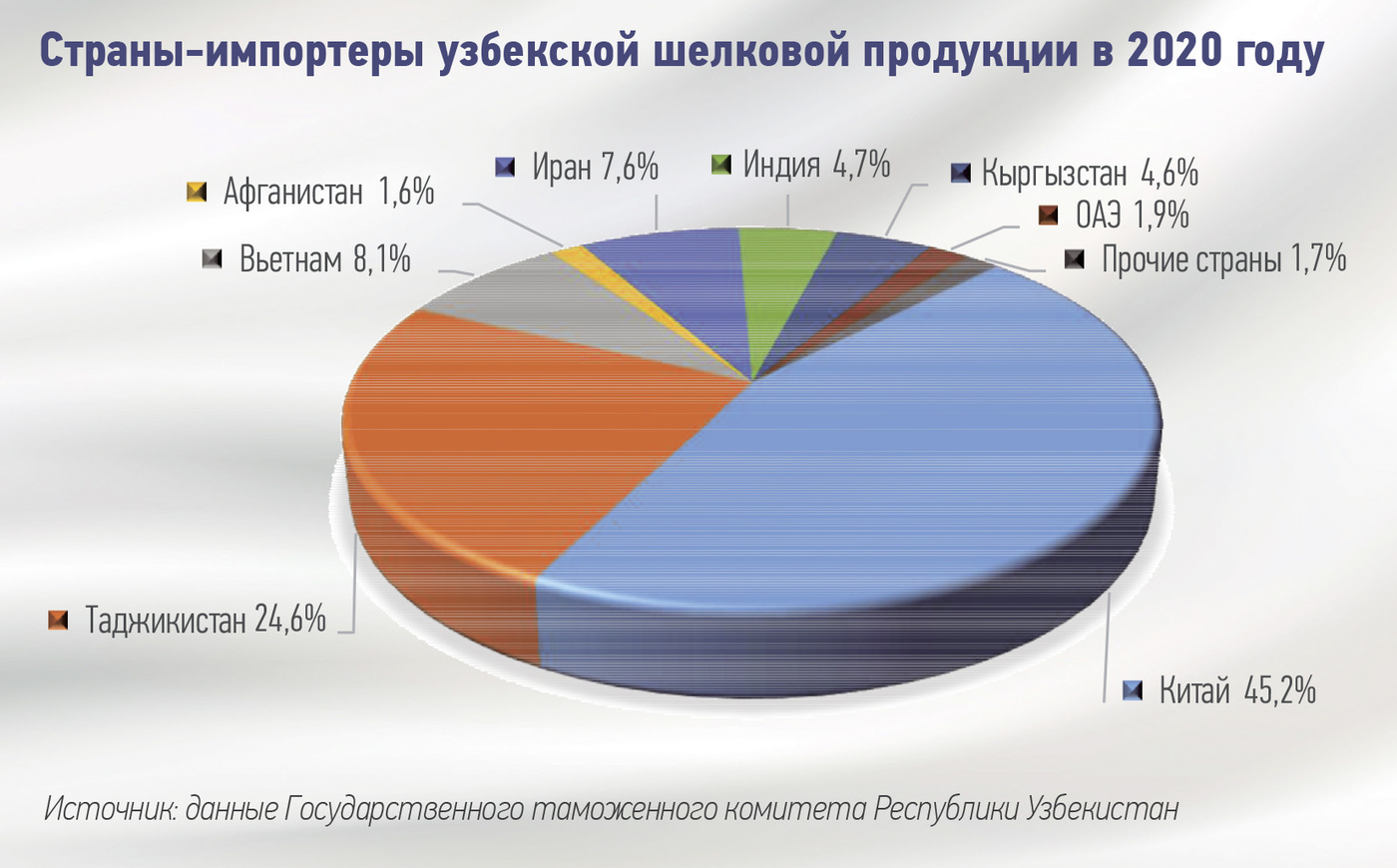

Основными рынками сбыта отечественной продукции являются Китай (45,2% всего экспорта), Таджикистан (24,6% — почти весь объем экспорта шелковой ткани приходится на эту страну), Вьетнам (8,1%), Иран (7,6%), Индия (4,7%) и Кыргызстан (4,6%).

Правительство Узбекистана уделяет приоритетное внимание развитию шелковой отрасли в Узбекистане. В республике за последние пять лет, как и во многих других отраслях, удалось решить основные проблемы в шелковой отрасли, сдерживавшие ее развитие в течение продолжительного времени. Основным фактором ее развития являлся переход к кластерному методу, включающему весь процесс производства готовой продукции, начиная от развития кормовой базы, организации процессов выкормки и заготовки коконов тутового шелкопряда и заканчивая их глубокой переработкой и реализацией на экспорт.

Более того, были введены льготы и преференции, направленные на смягчение налогового и таможенного бремени предприятий шелковой отрасли, снижение транспортных расходов, улучшение условий кредитования сектора, а также на социальное стимулирование работников шелководства и надомников, занятых выращиванием живых коконов тутового шелкопряда. В частности, в шелковой отрасли имеются следующие льготы и преференции:

- шелководы освобождены от подоходного налога, их труд за сезон работы засчитывается как годовой стаж;

- шелководческие предприятия освобождены от социального налога (в части средств, направляемых на оплату труда шелководов), земельного налога, налога на имущество, а также от налога на прибыль (в части средств, полученных от экспорта).

Также государством компенсируются следующие расходы предприятий отрасли:

- транспортировка шелковой продукции воздушным и железнодорожным транспортом в такие государства, как США, Турция и страны Европейского Союза (до 50% расходов);

- внедрение системы капельного орошения на тутовых плантациях (до 8 миллионов сумов за 1 гектар);

- строительство буровой скважины для орошения тутовых плантаций площадью более 35 гектаров (до 120 миллионов сумов);

- приобретение ковроткацких и шелкоткацких станков для ручного ткачества (2,7 млн. сумов за каждый приобретенный станок).

Кроме того, Постановлением Президента Республики Узбекистан от 8 июля 2021 года № ПП–5178 с 2022 по 2025 годы предусматривается выплата субсидий шелководам, занятым выращиванием коконов тутового шелкопряда в размере 5 тысяч сумов за один килограмм выращенного урожая. Данный вид субсидии будет выплачиваться дополнительно к доходу надомников от реализации кокона. Тем самым государство нацелено на поддержку населения, в основном женщин в сельской местности, так как в отрасли обеспечивается занятость более 500 тыс. рабочих, живущих в отдаленных регионах.

Осуществление реформ и реализация комплексных мер по диверсификации и модернизации шелковой отрасли в последние годы способствовало обеспечению эффективных структурных сдвигов в развитии этого сектора экономики. Узбекистан восстанавливает былые позиции на мировом рынке по производству шелковой продукции.

Вместе с тем, несмотря на положительные тенденции развития отрасли, следует отметить факторы, которые могут дать импульс дальнейшему развитию данного сектора в ближайшей и долгосрочной перспективе.

Первое. Необходимо увеличить производство местной грены тутового шелкопряда до объемов, покрывающих потребность отечественных шелководческих предприятий, с расширением в дальнейшей перспективе рынка сбыта, в том числе в Таджикистан и Азербайджан, где также возрождается шелковая отрасль.

Сегодня гренажные заводы покрывают около 45% потребности отечественных предприятий, при этом данный показатель увеличивается в среднем на 10% в год. Однако большинство гренажных заводов до сих пор сильно зависят от китайских производителей элитных и суперэлитных грен. В целях обеспечения полной независимости производства коконов тутового шелкопряда в долгосрочной перспективе государство должно оказать поддержку научным исследовательским институтам и предприятиям в заготовке и наращивании объемов суперэлитных и элитных грен отечественного производства.

Второе. Одной из важнейших задач перед отечественными предприятиями является доведение качества шелка-сырца до класса 4А в ближайшей перспективе, а в дальнейшем до класса 6А. На мировом рынке, в основном, закупается шелк-сырец с более высоким качеством (4А и выше). Разница в цене между качеством 3А (в среднем 47 долл./кг.) и 4А (52-55 долл./кг.) доходит до 5-8 долл./кг, а 6А вовсе стоит около 60 долл./кг. Улучшение качества шелка-сырца напрямую повлияет на увеличение дохода предприятий и шелководов.

Третье. Еще один фактор, который придаст мощный импульс развитию отрасли, — привлечение инвестиций для организации производства продукции с более высокой добавленной стоимостью. На сегодняшний день в отрасли перерабатывается всего около 25% шелка-сырца, а из конечной продукции, в основном, налажено производство только шелковой ткани и ковров ручного ткачества. При этом надо учесть тот факт, что без улучшения качества шелка-сырца невозможно производить товар, который мог бы быть востребованным на основных рынках сбыта готовой шелковой продукции в Европе и США.

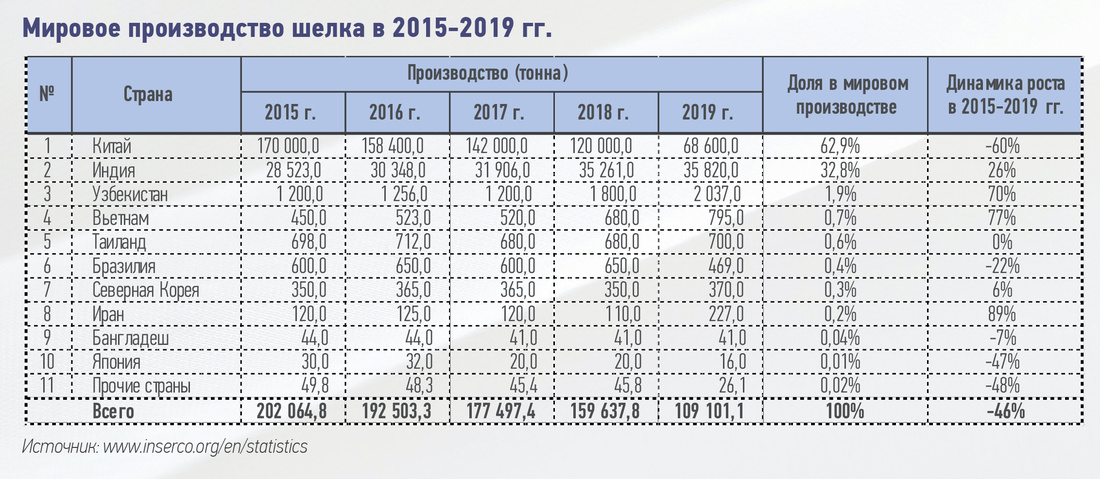

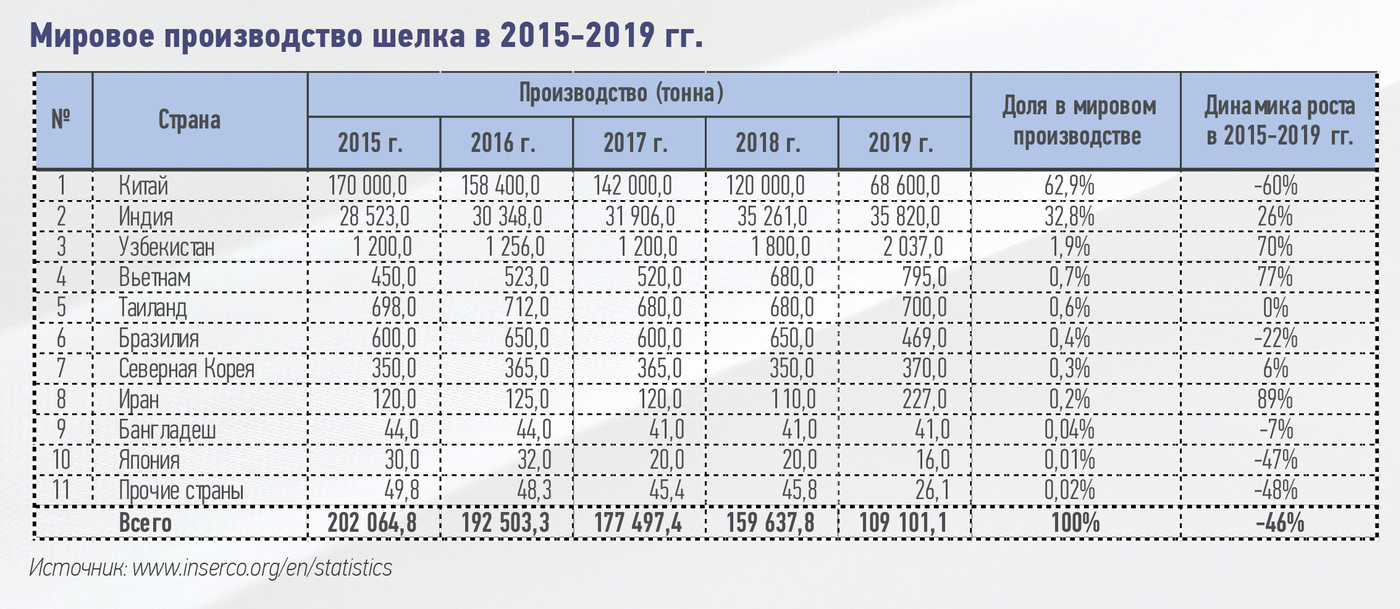

Производство. По данным Международной комиссии по шелководству International Sericultural Commission (INSERCO), производство шелка-сырца налажено более чем в 60 странах мира. Производство шелка является трудоемким процессом, отрасль способна создать большое количество рабочих мест в сельской местности при низких объемах инвестиций. В связи с этим на долю двух стран — Китая (68,6 тыс. т, или 62,9%) и Индии (35,8 тыс. т, или 32,8%) — приходится около 95% мирового производства шелка. Третьим крупнейшим производителем шелка-сырца является Узбекистан (около 2% мирового производства). На остальные страны в совокупности приходится всего 2,4% (2,6 тыс. т) производимого в мире шелкового сырья.

Основной наблюдаемой тенденцией на мировом рынке шелка за последние 30 лет является сворачивание центров производства шелка в Японии и Корее в результате индустриализации этих стран. Аналогичная ситуация наблюдается в отдельных регионах Китая и Бразилии. Так, в Китае за период 2015-2019 годов объем производства шелка-сырца резко сократился на 101 тыс. тонн, или на 60%.

При этом тенденция роста производства наблюдается в таких странах, как Индия (на 7,3 тыс. тонн, или на 32,8%), Узбекистан (на 837 тонн, или на 70%) и Вьетнам (на 345 тонн, или на 77%).

Международная торговля. Согласно данным Статистической службы ООН, ежегодный объем международной торговли шелка-сырца оценивается в диапазоне 4-5 тыс. тонн, или 450-500 млн. долл. США. В 2020 г. экспортировано более 4,5 тыс. тонн шелка-сырца на сумму 213,4 млн. долл. США.

Вследствие роста внутреннего потребления сырья в странах-производителях объемы международной торговли снижаются в среднем на 3% в год.

По итогам 2020 г. ведущими экспортерами шелка-сырца в мире являются Китай (121,9 млн. долл., 57% рынка), Вьетнам (39,7 млн. долл., 18,6% рынка), Италия (20,4 млн. долл., 9,6% рынка), Узбекистан (17,5 млн. долл., 8,2% рынка) и Румыния (5,4 млн. долл., 2,6% рынка).

В отличие от других видов текстильной продукции, традиции использования шелковых изделий имеют богатое историческое прошлое. Хорошим примером является Индия, где внутренний спрос в 1,5-2 раза превышает предложение, вследствие чего она стала крупнейшим импортером шелка-сырца, несмотря на тот факт, что страна занимает второе место по объемам производства шелка. Китай и Вьетнам также переживают фазу быстрорастущего внутреннего спроса.

Конъюнктура цен. Цена на шелк-сырец на мировом рынке формируется исходя из цены китайского шелка качества «2А» и выше, так как Китай является основным производителем и экспортером шелка-сырца на мировом рынке. Изменения цен в Китае напрямую влияют на мировую конъюнктуру цен.

Мировые цены на шелк-сырец демонстрируют устойчивую динамику роста. В период с 2002 г. среднегодовая стоимость шелка-сырца (качества «3А» — 20/22D) увеличивалась в среднем на 17% в год и за прошедший период выросла в 3 раза — с 15,8 долл./кг в 2002 г. до 47 долл./кг в 2020 г. При этом в настоящее время шелк-сырец котируется по цене 50,9 долл./кг.

Шелковые ткани. Шелк — блестящее и прочное волокно, из него производятся ткани, различные по плотности, текстуре и прозрачности: от тяжелого дюпона, парчи и тафты до тончайшего шифона. Согласно данным Статистического агентства ВТО и ООН, ежегодный объем международной торговли шелковыми тканями превышает 1,2 млрд. долл.

Ведущими экспортерами являются 8 стран — Китай (39,4% мирового экспорта), Италия (20,8%), Индия (8,8), Франция (6,4%), Япония (5,2%), Узбекистан (3%), Великобритания (2,6%), Корея (2,5%), на которые в совокупности приходятся 89% мирового экспорта шелковых тканей.

Ведущими импортерами шелковых тканей являются: Италия — 16,9%, Франция — 8,9%, США — 8,1%, Япония — 5,1%, Гонконг — 4,1%, Мадагаскар — 3,4%, ОАЭ — 3,3%, Китай — 3,3%, Турция — 3,1%, Индия — 3,1%, Корея — 2,8%.

Несмотря на тот факт, что основные производители и импортеры шелка являются крупнейшими традиционными рынками сбыта готовой шелковой продукции, в развитых странах (в США, Японии, государствах ЕС) спрос на продукцию из шелка остается стабильным. Согласно оценкам экспертов, в мире ежегодно импортируется готовой продукции из шелка (верхняя и нижняя одежда, детская одежда, шарфы и пр.) на сумму более 10 млрд. долл. США.

В стране/Отрасли

Асадулла Каюмов

Журнал «Экономическое обозрение» №11 (263) 2021

Оставить комментарий