В июле-августе годовой темп роста цен замедлился, но превышал показатели соответствующего периода предыдущего года. Также инфляционные ожидания в экономике, несмотря на снижение по сравнению с высоким уровнем, наблюдавшимся в мае, все еще составляют 14-15%.

В ближайшие месяцы сохраняются инфляционные риски, связанные с повышением совокупного спроса за счет дальнейшего роста экономической активности и увеличения сезонных денежных поступлений в отраслях сельского хозяйства, энергоснабжением и предложением отдельных товаров на внутреннем рынке.

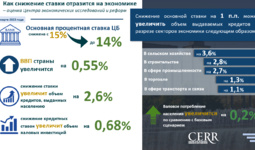

С учетом изложенного было принято решение сохранить основную ставку на уровне 15% годовых. Это, в свою очередь, послужит смягчению воздействия монетарных факторов через сберегательный и кредитный каналы, поддерживая привлекательность активов в национальной валюте.

Внутренние экономические условия. На фоне стимулирующей фискальной политики, значительного роста объема внешнеторговых операций и увеличения объема кредитных вложений, направляемых в экономику, сохраняется стабильность экономической активности.

В частности, по результатам проведенного в августе опроса предприятий реального сектора экономики индекс экономической активности сформировался на более высоком уровне по сравнению с предыдущими месяцами и составил 55 пунктов.

В январе-августе 2022 года банки выдали на 18% больше кредитов, в частности, домашним хозяйствам – на 50% по сравнению с аналогичным периодом прошлого года.

Повышение пенсий и заработной платы, а также увеличение объемов трансграничных денежных переводов, в свою очередь, стали факторами увеличения совокупных денежных поступлений в сфере торговли и платных услуг в 1,3 раза по сравнению с соответствующим периодом прошлого года.

Текущие неопределенности во внешних экономических условиях оказывает как положительное, так и отрицательное влияние на экономику нашей страны. В то время как цены на глобальные логистические услуги продолжают расти, наблюдается относительное замедление роста цен на основные продовольственные товары, также снижение на некоторые их виды.

В январе-августе текущего года, во внешних торговых операциях, наблюдались тенденции роста как экспортных поступлений, так и импортных платежей. В частности, экспортные поступления увеличились на 37%, импортные платежи на 27%, а объем трансграничных денежных переводов в 2,1 раза по сравнению с аналогичным периодом прошлого года.

Данная ситуация, наблюдаемая во внешнеэкономических отношениях, сбалансирует внутренний валютный рынок и положительно влияет на стабильность курса национальной валюты.

Инфляция и инфляционные ожидания. Под влиянием внутренних и внешних экономических факторов, воздействующих на спрос и предложение на потребительских рынках, сохраняется повышенное давление на цены. В августе годовой уровень инфляции составил 12,3%.

В структуре годовой инфляции, цены на продовольственные товары выросли на 16,3%, на непродовольственные товары и услуги – на 10,9% и 7,1% соответственно.

По итогам августа инфляционные ожидания населения на ближайшие 12 месяцев снизились до 15,3%, предпринимателей – до 14,1%, но остаются выше текущих темпов инфляции.

Также сформировавшийся в текущем году возрастающий тренд базовой инфляции свидетельствует о сохранении инфляционных рисков в экономике. Годовая базовая инфляция в августе составила 12,4%, а ее вклад в общую инфляцию увеличился до 9,4 процентных пункта.

Денежно-кредитные условия. В связи со снижением основной ставки на 2 процентных пункта в июне-июле текущего года и сохранением инфляции в рамках прогноза без существенных изменений, в экономике складываются «умеренно жесткие» денежно-кредитные условия.

Средневзвешенные процентные ставки на межбанковском денежном рынке в августе снизились до 14,6%, а индекс UZONIA с небольшими колебаниями полностью формировался в процентном коридоре.

Под влиянием снижения основной ставки наблюдалось незначительное уменьшение средневзвешенных процентных ставок по срочным депозитам в национальной валюте, которые в июле составили 20,8% для физических лиц и 17,2% для юридических лиц.

Сохранение положительных реальных процентных ставок на депозитном рынке повлияло на значительный рост (25,3%) объема срочных депозитов в национальной валюте за последние 8 месяцев текущего года.

В августе также продолжилась тенденция снижения процентных ставок по кредитам в национальной валюте.

Риски и неопределенности. Во внутренних экономических условиях сохраняется ряд рисков, связанных с формированием цен и совокупного внутреннего спроса.

Фискальные стимулы, направленные в предыдущие годы и продолжающиеся в текущем году, сохраняют оказываемое повышающее влияние на внутренние цены. В частности, возникает возрастающая динамика базовой инфляции за счет фундаментальных факторов и увеличивается ее вклад в общую инфляцию.

Сохранение логистических проблем, связанных с поставками продукции, и формирование высоких цен на основные импортные товары (в оставшуюся часть года в основном на непродовольственные товары) могут оказывать повышающее влияние на цены на потребительских рынках и в ближайшие месяцы.

Вместе с тем, дальнейшее оживление экономической активности в осенние месяцы и сезонный рост доходов в сельском хозяйстве будут формировать дополнительный спрос на внутреннем потребительском рынке до конца года. В осенне-зимний период рост спроса на некоторые виды топливно-энергетических товаров и средств отопления также вызывает опасения по поводу удорожания услуг транспорта и доставки.

Быстро меняющаяся ситуация в глобальной экономике, ужесточение условий на международных финансовых рынках и неопределенности, возникающие в связи с инфляционными процессами, усложняют осуществление макроэкономических прогнозов и оценок.

Ожидания по экономическому росту в мире и у торговых партнеров ухудшились по сравнению с предыдущими прогнозами, в ценах на основное сырье также наблюдается тренд к снижению. Это, в свою очередь, может повлиять на объем внешнего спроса в будущем.

С учетом текущих инфляционных процессов, денежно-кредитных условий, сохранения влияния импортной инфляции и высокой неопределенности, последние прогнозы относительно формирования уровня инфляции на конец года близко к нижней границе прогнозного коридора 12-14% сохранены без изменений.

Инфляционные факторы и риски, вызываемые внешними и внутренними экономическими условиями, тщательно изучаются и принимаются соответствующие меры по их устранению.

Очередное заседание Правления Центрального банка по рассмотрению основной ставки назначено на 20 октября 2022 года.

Оставить комментарий