Микрокредитование получает все большее распространение в Узбекистане, демонстрируя свою эффективность при решении финансовых проблем, а также выступая достаточно рентабельным видом деятельности для организаций, работающих в этой отрасли.

Микрокредитные организации (МКО) в Узбекистане осуществляют свою деятельность по оказанию микрофинансовых услуг на основании лицензии, выдаваемой Центральным банком Республики Узбекистан. Центральный банк Республики Узбекистан осуществляет регулирование и надзор за деятельностью микрокредитных организаций. В июле 2019 года было подписано Постановление Президента № ПП–4400 «О мерах по повышению доступности микрофинансовых услуг», согласно которому срок рассмотрения заявления на выдачу лицензии на право осуществления деятельности микрокредитных организаций сократился с 30 до 15 рабочих дней. Минимальный уставной фонд микрокредитной организации должен составлять 2 млрд. сумов.

По данным Центрального банка Республики Узбекистан, по состоянию на 12 мая 2021 года в Узбекистане насчитывались 66 МКО. При этом 21 из них находится в городе Ташкенте и 16 – в Ферганской области. С начала текущего года в стране были зарегистрированы 3 новых МКО.

Сводный баланс микрокредитных организаций в Узбекистане

По состоянию на июнь 2021 года совокупные активы 66 МКО составили 984,0 млрд. сумов. Доля выданных кредитов и микролизингов составила 86% активов сектора. При этом обязательства сектора составили 419,0 млрд. сумов, из которых 92% приходятся на кредиты и лизинг к оплате. Совокупный собственный капитал сектора составил 565,1 млрд. сумов, в котором значительную долю занимают уставной капитал (61%) и нераспределенная прибыль (34%).

Соотношение обязательств к собственному капиталу сектора составило 0,74, что говорит о его невысокой долговой нагрузке. Средний рост активов сектора с 2016 по 2020 годы составил 81%.

Кредитный портфель и процентные ставки

МКО в Узбекистане имеют право заниматься следующими видами деятельности:

- предоставление микрокредитов или микрозаймов;

- покупка и продажа долговых обязательств (факторинг);

- микролизинг (финансовая аренда), по которому микрокредитная организация выступает в качестве лизингодателя;

- оказание других видов микрофинансовых услуг, включая предоставление потребительских кредитов, в соответствии с законодательством.

Микрокредитная организация также может оказывать консультационные и информационные услуги, связанные с предоставлением микрокредитов, микрозаймов, микролизинга и оказанием иных микрофинансовых услуг.

Максимальная сумма микрозайма – 50 млн. сумов, микрокредита – 300 млн. сумов и микролизинга – 600 млн. сумов.

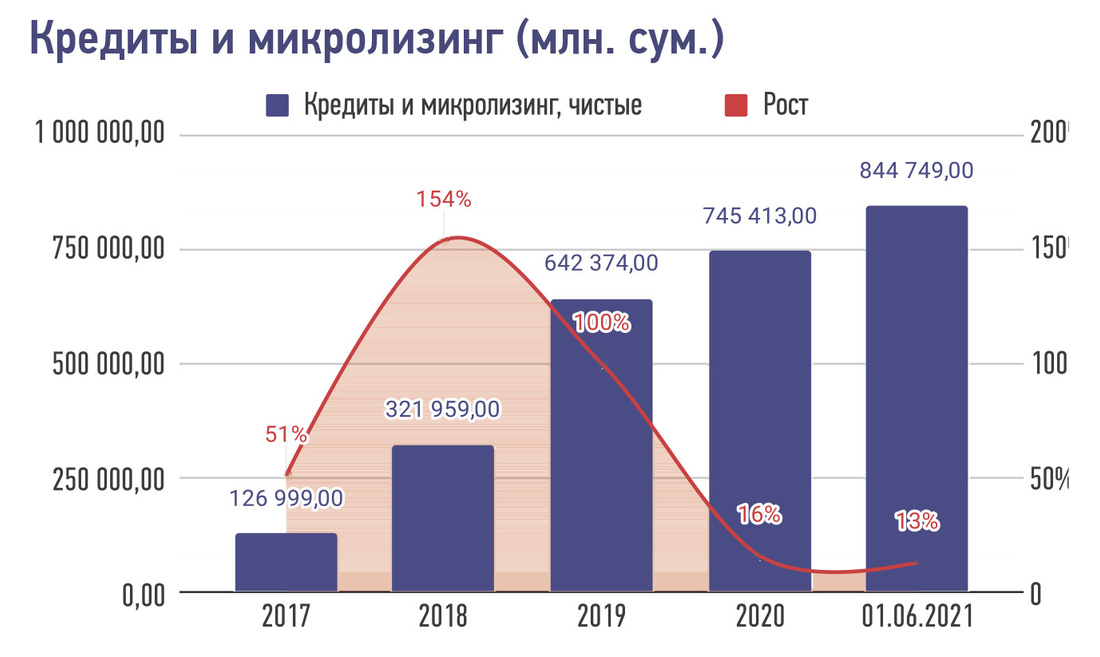

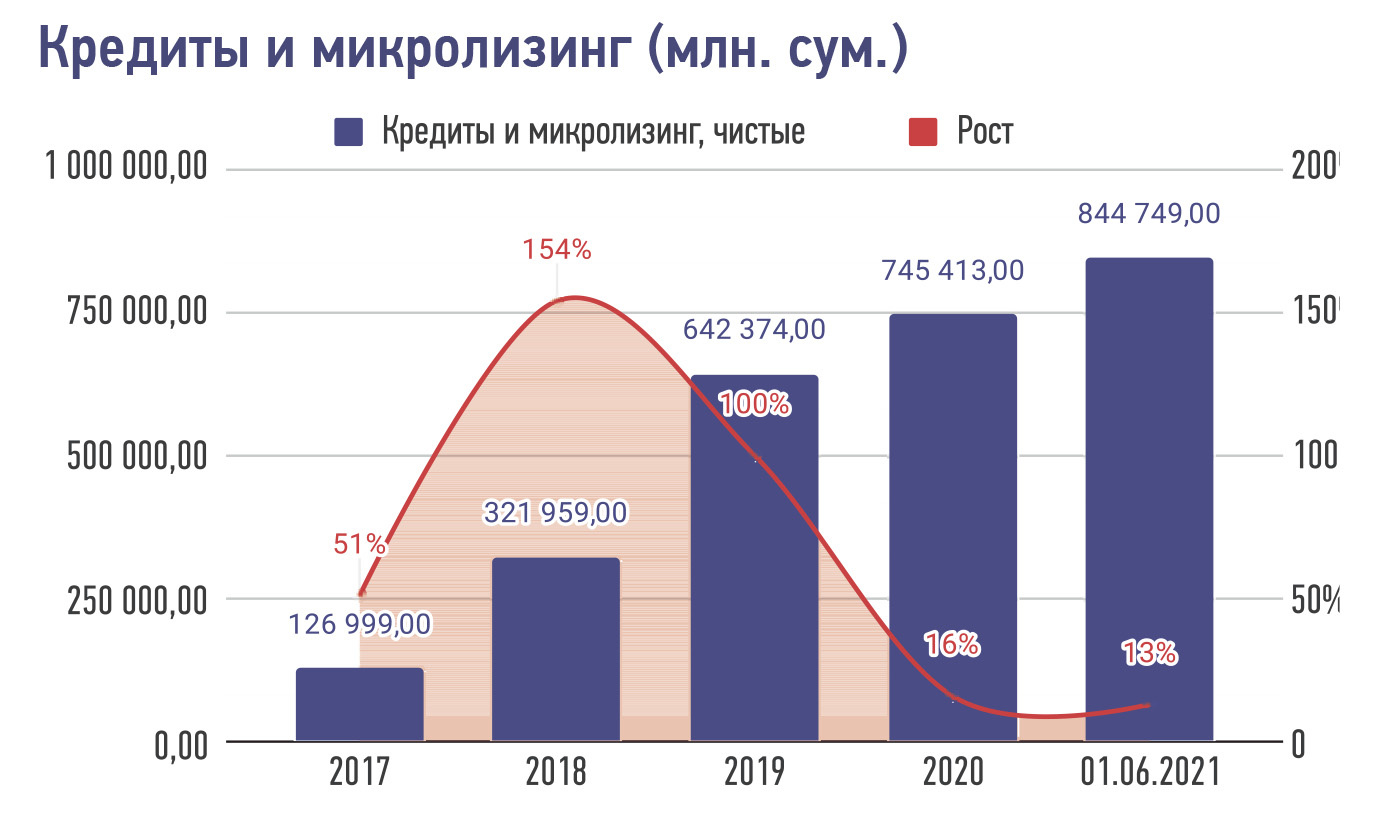

По состоянию на 1 июня 2021 года совокупный портфель выданных кредитов и микролизингов 66 микрокредитных организаций составил 844,7 млрд. сумов, показав рост в 13% с начала 2021 года. Средний рост кредитного портфеля за последние 3 года (YoY) составил 90%. Это ярко указывает на растущую потребность в микрофинансовых услугах со стороны бизнеса и населения.

По нашим данным, процентная ставка по микрокредитам варьируется от 40 до 60% годовых. При этом почти все микрокредиты выдаются под залоговое обеспечение. Залоговым обеспечением чаще всего выступают драгоценности и автотранспорт.

Финансирование микрокредитных организаций

МКО в Узбекистане имеют право предоставлять микрофинансовые услуги за счет:

- собственных средств, в том числе полученных доходов;

- средств, предоставленных инвесторами, в том числе иностранными, на основании инвестиционных договоров;

- кредитов банков и средств государственных целевых фондов;

- грантов и займов международных финансовых институтов, негосударственных некоммерческих организаций, в том числе иностранных;

- других источников, не запрещенных законодательством.

Тремя наиболее популярными источниками финансирования для МКО в Узбекистане являются банковские кредиты, акционерный капитал, заём от акционера.

Также благодаря тому, что в 2020 году в Узбекистане был подписан закон, позволяющий выпускать и размещать корпоративные облигации обществам с ограниченной ответственностью, микрокредитные организации получили возможность привлекать долговое финансирование на локальном рынке капитала. Корпоративные облигации микрокредитных организаций разрешено покупать только юридическим лицам.

Однако размещение данных корпоративных облигаций нельзя назвать успешным. АО IMKON FINANS mikrokredit tashkiloti не разместило ни одной облигации с декабря 2020 года. ООО CHUST RIR MIKROKREDIT TASHKILOT разместило лишь 22% с апреля 2021 года. Учитывается количество ценных бумаг, размещение которых осуществлялось через организованные торги на 1 июня 2021 года.

Потенциал рынка микрокредитования в Узбекистане

Мы прогнозируем значительный рост индустрии микрокредитования в будущем по следующим причинам.

- Низкий охват населения услугами МКО. Несмотря на рост количества организаций и их экономических показателей, охват населения услугами МКО остается низким, особенно в сельской местности. Для сравнения: в Казахстане ведут свою деятельность более 600 МКО, в Узбекистане – всего 66.

- Появление международных игроков на рынке. В 2019 году иностранным микрокредитным организациям разрешили участвовать в уставном капитале действующих МКО.

- Растущий рынок онлайн маркетплейсов с выдачей рассрочки клиентам.

- Повышение покупательской способности населения.

В стране/Финансовый сектор

Солихжон Мусаев, старший аналитик Ansher Capital

Журнал «Экономическое обозрение» №7 (259) 2021

Оставить комментарий