Президент Республики Узбекистан Шавкат Мирзиёев указом от 12 мая утвердил Стратегию реформирования банковской системы Узбекистана на 2020−2025 годы и «дорожную карту» по ее реализации. Основными направлениями реформы банковского сектора в течение следующих пяти лет являются сокращение государственного вмешательства в банковском секторе, комплексное преобразование государственных банков, уменьшение их зависимости от государственных ресурсов, повышение уровня финансового посредничества и доступности финансовых услуг банков для частного сектора.

В целях регулярной оценки доли частного сектора в банковских активах, а также эффективности реформ и трансформационных процессов в банковском секторе, Центр экономических исследований и реформ разработал «Индекс активности банков», который состоит из двух субиндексов:

- Индекс финансового посредничества и доступности;

- Индекс финансовой устойчивости банков.

В своем исследовании Центр оценивает индекс активности для 27 коммерческих банков.

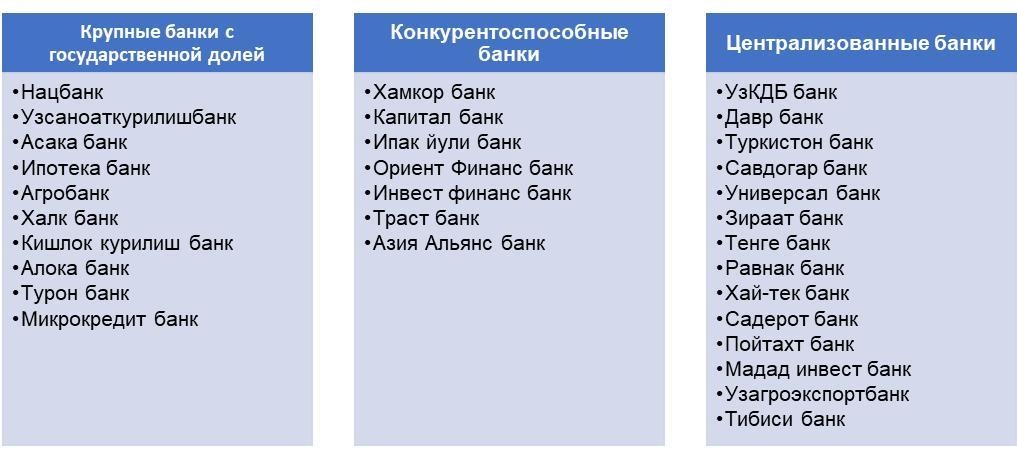

В настоящее время в банковской системе Узбекистана действует 31 коммерческий банк. Из них 13 банков имеют государственную долю в своем уставном капитале, 16 банков являются частными банками или банками с участием иностранного капитала. С июля 2019 года Тенге банк, который является дочерним предприятием “Halyk bank” (Казахстан), начал свою деятельность в Узбекистане. Грузинский TBC Bank, который приобрел долю в Payme, начал работать с апреля этого года.

Банки разделены на три группы: крупные банки с государственной долей; конкурентоспособные банки; централизованные банки[1]:

С учетом проблем в банковской системе, определенных в «Стратегии банковской реформы Республики Узбекистан на 2020–2025 годы» (далее – Стратегия), первым субиндексом Индекса активности банков был рассчитан индекс финансового посредничества и доступности.

При определении этого показателя особое внимание уделялось соотношению сберегательных и срочных депозитов реального сектора экономики к общей сумме кредитов, доле средств других банков и финансовых учреждений в совокупных обязательствах и роли государственных средств в формировании активов банков.

Финансовое посредничество

Способность коммерческих банков привлекать средства в банковскую систему и направлять эти средства на финансирование наиболее перспективных проектов определяет активность банков как финансовых посредников. Одним из показателей финансового посредничества является соотношение привлеченных депозитов от реального сектора к выделенным кредитам. Чем выше этот показатель, тем выше Индекс активности банков, и наоборот. По состоянию на 1 июня 2020 года отношение вкладов населения к кредитам в банковском секторе в среднем составляло 7,4% в 10 крупнейших банках с государственной долей, 32,5% в конкурентоспособных банках и 26,3% в централизованных. Данные цифры указывают на важность других обязательств, кроме депозитов населения, для крупных банков с государственной долей в кредитовании.

В 7 из 10 крупных банков с государственной долей доля депозитов и кредитов других банков и финансовых учреждений в совокупных обязательствах составляет более 25%. В частности, этот показатель составляет 51,6% в Нацбанке, 50,1% в Асакабанке, 43,2% в Узсаноаткурилишбанке, 39,8% в Агробанке и 36,6% в Микрокредитбанке.

Кроме того, анализ депозитов и кредитов, по филиалам банков, показывает, что конкурентоспособные и централизованные банки финансировали большую часть выделенных кредитов на счет привлеченных депозитов

Доля государственных средств в структуре обязательств крупных банков с государственной долей остается высокой. По состоянию на 1 июня 2020 года доля государственных средств в обязательствах Кишлоккурилишбанка составляет 40,5%, в Ипотекабанке – 31,5%, в Агробанке – 27,4%, в Микрокредитбанке – 21,2% и в Нацбанке – 14,9%.

Финансовая доступность

Финансовая доступность банков показывает насколько доступны финансовые услуги для малого и среднего бизнеса и уровень привлечения «безбанковского» населения в банковский сектор. Согласно опросу, проведенному Всемирным банком в 2019 году среди 1239 предприятий и фирм в Узбекистане, только 22,2% фирм имеют банковские кредиты/кредитные линии (в среднем по Европе и Центральной Азии – 37,5%). 15,1% заявок фирм на кредиты были отклонены (в среднем по Европе и Центральной Азии – 9,1%). Принимая во внимание эти факторы, количество предпринимателей, которые получили кредит, может рассматриваться, как один из критериев измерения доступности банковских услуг для каждого филиала банка.

Банк “Ипак йўли”, Агробанк и Хамкорбанк имеют самые высокие значения этого показателя. На каждый филиал банка “Ипак йўли” пришлось в среднем 548 предпринимателей, а в Агробанке и Хамкорбанке этот показатель составляет соответственно 497 и 467.

Доля кредитов 10 крупнейшим заемщикам в централизованных банках в общем кредитном портфеле составляет в среднем 54%. В частности, на 1 июня 2020 года этот показатель считается сравнительно высоким в УзКДБ банке, в Хай- текбанке, в Тенгебанке, в Равнакбанке, в Зираатбанке и в Пойтахтбанке.

В группе крупных банков с государственной долей отношение кредитов 10 крупнейших клиентов Нацбанка и Асакабанка к общей сумме кредитов составляет более 50%. В 4 банках этой группы (Туронбанк, Узсаноаткурилишбанк, Алокабанк и Микрокредитбанк) этот показатель колеблется от 27 до 39%.

Среди конкурентоспособных банков на долю топ-10 клиентов Ориент Финанс банка приходится около 50% кредитного портфеля. Доля кредитов частному сектору в 4 крупнейших банках с государственной долей остается относительно низкой. В частности, этот показатель составляет 41% в Нацбанке, 59,2% в Узсаноаткурилишбанке, 56,7% в Агробанке и 66,5% в Асакабанке.

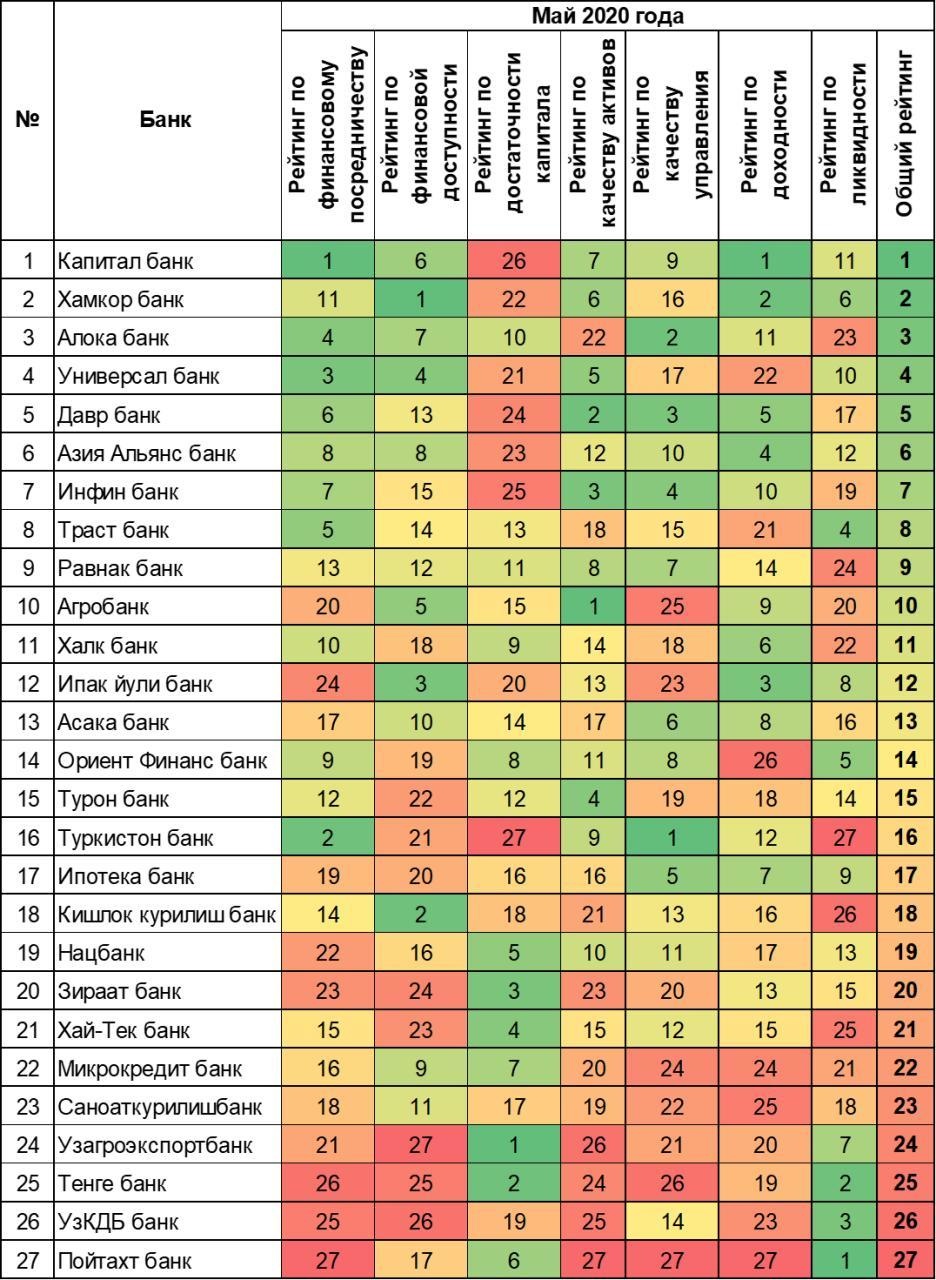

Рейтинг по индексу активности банков

Капиталбанк, Хамкорбанк и Алокабанк находятся в тройке лидеров в общем рейтинге «Индекса активности банков» за май 2020 года.

В общем рейтинге первое место, (как и в рейтингах по показателям финансового посредничества и доходности) занял Капитал банк. В частности, соотношение сберегательных и срочных депозитов к общей сумме кредитов в Капиталбанке увеличилось до 82%, в то время как доля депозитов и кредитов от других банков и финансовых учреждений в общих обязательствах и доля государственных средств в общих обязательствах считаются значительно ниже средних показателей по банковской системе (3,2 и 0,14 соответственно). Этому способствовали также высокие показатели индекса финансовой доступности, доли кредитов 10 крупнейших клиентов и соотношения кредитов, выданных частному сектору к общей сумме кредитов.

Хамкорбанк занял 2 место в общем рейтинге (по финансовой доступности 1- е место, по доходности 2-е место). В частности, данный банк занял 3-е место в рейтингах по среднему количеству кредитов выданных филиалами физическим лицам (4323 человека на филиал). Доля кредитов топ-10 клиентов Хамкорбанка является невысокой (14,3%).

Индекс активности банков

Алокабанк занял 3-е место в общем рейтинге из-за низких обязательств перед правительством, высокого соотношения сберегательных и срочных депозитов к общей сумме кредитов среди банков с долей государства.

Тенге банк, УзКДБ банк и Пойтахт банк заняли три последние места в общем рейтинге. Относительно высокая доля кредитов 10 крупнейшим клиентам УзКДБ банка в общем кредитном портфеле и низкий уровень финансирования кредитов за счет сберегательных и срочных депозитов привели к относительно низкому индексу для этого банка.

Низкое соотношение сберегательных и срочных депозитов к общему объёму кредитов в Тенге банке и Пойтахт банке, которые начали действовать в 2019 году, высокая доля депозитов и кредитов других банков и финансовых учреждений в обязательствах Тенге банка способствовало занятию ими соответственно 25-е и 27-е места в рейтинге по индексу активности банков. Тем не менее, эти банки входят в тройку лидеров по уровню ликвидности.

*Получить полный отчет, который содержит методологию и детальную информацию об исследовании можно по запросу в Центр экономических исследований и реформ.

| Обращаться : Тел.: (+998) 78 150-02-02 E-mail: k.khamidov@cer.uz, khamidovkhalilillo@gmail.com | Х.С. Хамидов, ведущий научный сотрудник ЦЭИР |

[1] Несмотря на то, что Савдогар банк имеет 19 филиалов в 13 регионах, а Универсал банк - 4 филиала в 3 регионах, эти банки входят в группу централизованных банков по объему активов, кредитов, собственного капитала и депозитов.

Служба по связям с общественностью ЦЭИР

Оставить комментарий