Центром экономических исследований и реформ (ЦЭИР) рассчитан «Индекс активности банков» за I квартал 2023 года, на основе которого обновлен рейтинг банков. Индекс был рассчитан для 29 коммерческих банков страны, с учетом их разделения на две группы: крупные (17) и малые (12) банки.

При расчете Индекса оценивался 21 показатель по 7 направлениям: финансовое посредничество, финансовая доступность, достаточность капитала, качество активов, эффективность управления, доходность и ликвидность.

Исследование проводится ежеквартально с целью мониторинга изменений доли частного сектора в банковских активах, а также оценки эффективности реформ и процессов трансформации в банковском секторе страны.

Основные показатели деятельности банков

По состоянию на 1 марта 2023 года активы банковской системы республики составили 561,8 трлн. сумов, увеличившись на 28,6% по сравнению с анологичным периодом прошлого года, обязательства — 480 трлн. сумов (рост 31,6%), остаток по кредитам — 398 трлн. сумов (21,5%), депозиты — 211 трлн. сумов (42%).

78% активов банковской системы, 82,5% кредитного портфеля, а также 62,1% депозитов приходится на 11 банков с государственной долей, остальные — на долю частных банков. При этом соотношение кредитов к депозитам в государственных банках составило 251%, в остальных банках этот показатель составил 87%.

Уровень рентабельности банков также показал рост. Процентный доход увеличился на 26,3%, беспроцентный доход вырос почти на 60%, чистая прибыль — на 53,4%.

Возросла активность физических лиц в использовании банковской системы. Если 26,5% кредитного портфеля (на соответствующий период 2022 года – 21,7%) пришлось на долю физических лиц, а 73,5% (78,3%) на долю юридических лиц, то остаток депозитов соответственно 30% (25,3%) на долю физических лиц и 70% (74,7%) на долю юридических лиц.

Остаток проблемных кредитов сократился. За анализируемый период доля проблемных кредитов (кредиты с отсрочкой более 90 дней, безнадежные кредиты - NPL) в общем объеме выданных кредитов составила в среднем 3,8% и снизилась на 1,5 процентных пункта по сравнению с соответствующим периодом прошлого года.

Анализ обращений о деятельности банков

В ходе исследования были изучены обращения граждан, поступившие в Народные приемные в течении I квартала 2023 года. В частности, почти 8 тыс. обращений поступало по вопросам деятельности банковского сектора.

Наибольшее количество обращений, свыше 29% касались вопросов деятельности «Народного банка», 15,1% «Агробанка», еще 6,3% «Микрокредитбанка» и 2,9% « Ипотекабанка».

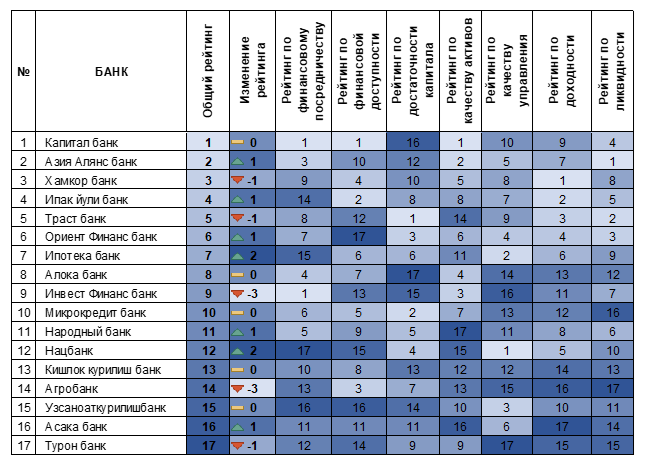

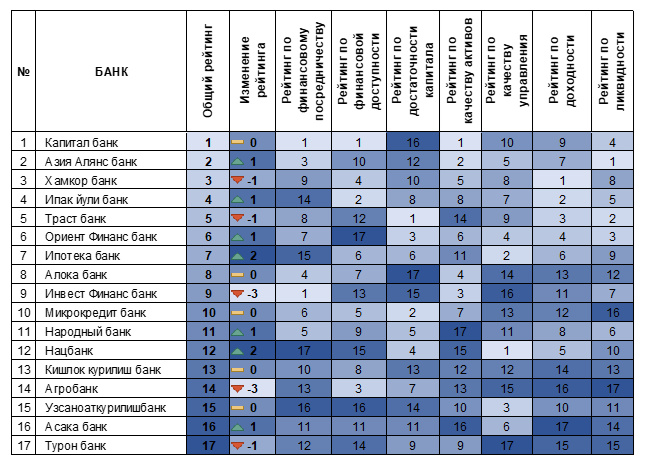

Рейтинг активности крупных банков за I квартал 2023

В рейтинге крупных банков, «Капитал банк» сохранил лидерство, «Азия Альянс банк» поднялся на 1 пункт и обменявшись местами с «Хамкор банком», который опустился на 3-ю строчку рейтинга.

«Траст банк» третий квартал подряд теряет свои позиции в рейтинге. Этот банк вновь потерял один пункт и занял 5 позицию и освободив свое место «Ипак йули банку». При этом, если «Ипотека банк» и «Национальный банк» поднялись на две позиции, а «Халк банк», «Ориент Финанс банк» и «Асака банк» на одну, то «Инвест Финанс банк» и «Агробанк» потеряли сразу по три позиции, «Турон банк» опустился на одну позицию, а остальные банки сохранили свои места.

Из крупных банков с государственной долей только «Агробанк» и «Турон банк» были понижены в рейтинге и соответственно заняли 14-е и 17-е места.

При этом, если «Агробанк» понизил свои показатели только по достаточности капитала и ликвидности, то у «Турон банка» значительно снизились показатели по доходности.

Из крупных банков с государственной долей «Ипотека банк» поднялся на 2 позиции и занял 7-е место. Несмотря на то, что в этом квартале показатели качества активов банка снизились, а показатели достаточности капитала, ликвидности и эффективности управления выросли. Однако, отношение суммы депозитов и кредитов, полученных от Министерства финансов, к обязательствам все еще остается на высоком уровне.

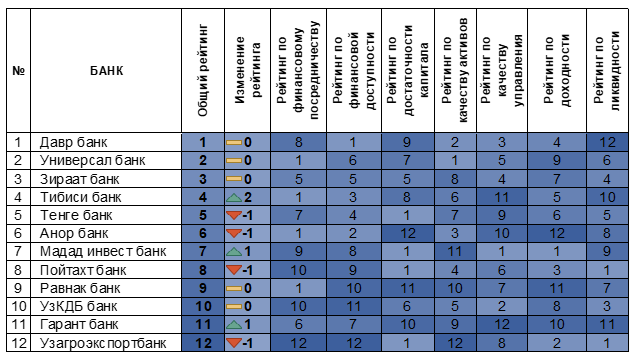

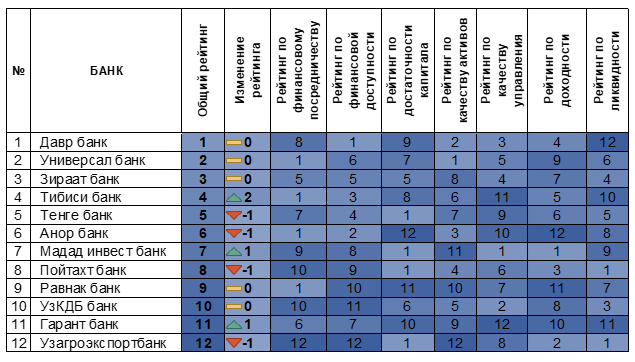

Рейтинг активности малых банков за I квартал 2023

В рейтинге малых банков, «Давр банк», «Универсал банк» и «Зираат банк» сохранили лидирующие позиции, а «Тибиси банк» поднялся на 2 позиции и занял 4-е место.

Хотя показатели достаточности капитала в «Тибиси банк» значительно снизились, улучшение показателей по доходности капитала, а также эффективности управления повлияли на повышение места банка в рейтинге.

«Тенге банк», «Анор банк», «Пойтахт банк» и «Узагроэкспорт банк» опустились на 1 позицию. При этом, «Мадад инвест банк» и «Гарант банк» поднялись на 1 позицию.

Еще два малых банка сохранили свои позиции по сравнению с прошедшим периодом — это «Равнак банк» и «УзКДБ банк».

Получить полный отчет, методологию и детальную информацию об исследовании можно по запросу в Центр экономических исследований и реформ.

Сектор по изучению деятельности банковско-финансовой сферы и рынка капитала

тел: (78) 150 02 02 (441)

Сектор по связям с общественностью и СМИ

тел: (78) 150 02 02 (417)

Оставить комментарий