Бюджетная траектория в период пандемии

О динамике ресурсных налогов, основных трендах прошедшего года и налоговой конфигурации 2021 года в анализе экспертов Сергея Воронина и Равшана Амонова.

С 1 января 2020 г. в соответствии с Законом Республики Узбекистан от 30 декабря 2019 года №ЗРУ-599 в республике введен Налоговый кодекс в новой редакции, которым закреплены новшества, среди которых:

- вместо единого социального платежа введен социальный налог, единого налогового платежа – налог с оборота, фиксированного налога – фиксированная сумма НДФЛ (далее – фиксированный НДФЛ). На плательщиков новых налогов распространены льготы, которыми они пользовались по прежним налогам;

- из состава Налогового кодекса выведены разделы по государственной пошлине, сборам за право продажи отдельных видов товаров. Они регулируются отдельным законом;

- бонусы для недропользователей, которые являются специальными платежами разового характера, перенесены в Закон «О недрах»;

- индивидуальным предпринимателям предоставляется право выбора уплаты подоходного налога на основе декларации или фиксированного НДФЛ.

Существенными факторами, влияющими на формирование бюджетных средств в текущем году, являются распространение по территории Узбекистана коронавирусной инфекции и введение вынужденных ограничений в целях ее сдерживания. Начиная с середины марта 2020 года, экономика страны уже стала испытывать на себе негативное влияние COVID-19. Руководством страны приняты и принимаются в настоящее время меры поддержки отраслей экономики, бизнеса и населения, значительная часть которых была профинансирована из бюджетных средств и иных источников.

Так, на период с 1 мая по 1 июля т.г. сокращена ставка социального налога для всех предприятий малого бизнеса с 12% до 1%; на период июнь-август освобождены от налога на имущество и налога на землю субъекты малого бизнеса, индивидуальные предприниматели и многие предприятия сферы услуг. Впоследствии данные льготы были продлены до конца 2020 года.

Установлен новый порядок регистрации и налогообложения самозанятых граждан. Самозанятые уплачивают за 2020 год только социальный налог в размере не менее 50% от суммы базовой расчетной величины. Эти средства полностью поступают во внебюджетный Пенсионный фонд и учитываются при исчислении пенсии.

В соответствии с Указом Президента от 19.06.2020 г. №УП-6011 была унифицирована система налогообложения. Данным нормативным актом предусматривается реализация мер, среди которых:

- льготы, предусмотренные актами налогового законодательства по налогам, не распространяются на социальный налог, если в них прямо не указано освобождение от данного налога;

- оптимизируются льготы по НДС на приобретаемые работы и услуги, предоставляемые юридическими лицами-нерезидентами Республики Узбекистан через постоянные учреждения.

В соответствии с Указом Президента Республики Узбекистан от 05.06.2020 г. № УП-6005 утверждена Концепция по реформированию таможенного администрирования и повышению эффективности деятельности органов государственной таможенной службы Республики Узбекистан в 2020-2023 годах. Данным документом предусматриваются совершенствование реализации фискальной функции таможенных органов, упрощение тарифного и нетарифного регулирования внешнеэкономической деятельности, а также иные меры.

Действие факторов непреодолимой силы, а также реализация мер поддержки экономики, бизнеса и населения сказались на динамике поступления средств в Государственный бюджет и их структуре.

За 9 месяцев 2020 г. в Государственный бюджет Республики Узбекистан поступило 94,5 трлн. сум., что в 1,19 раза больше соответствующего периода 2019 года. Основная часть доходов Госбюджета сформирована за счет налоговых и таможенных поступлений.

Налоговые поступления составили 77,3 трлн. сум. (рост на 15%), таможенные поступления – 16,2 трлн. сум. (рост в 1,4 раза).

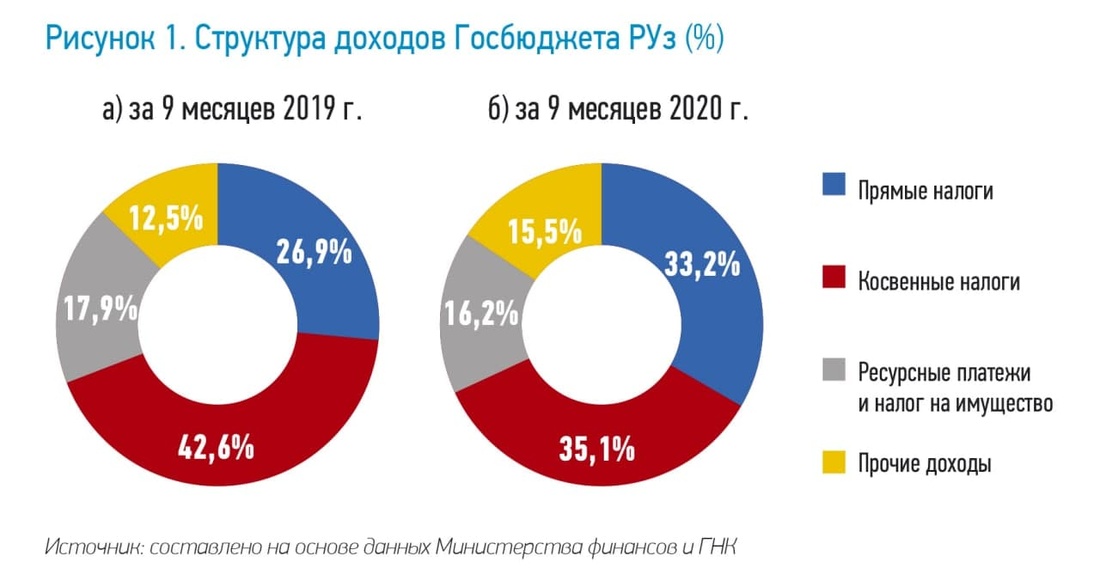

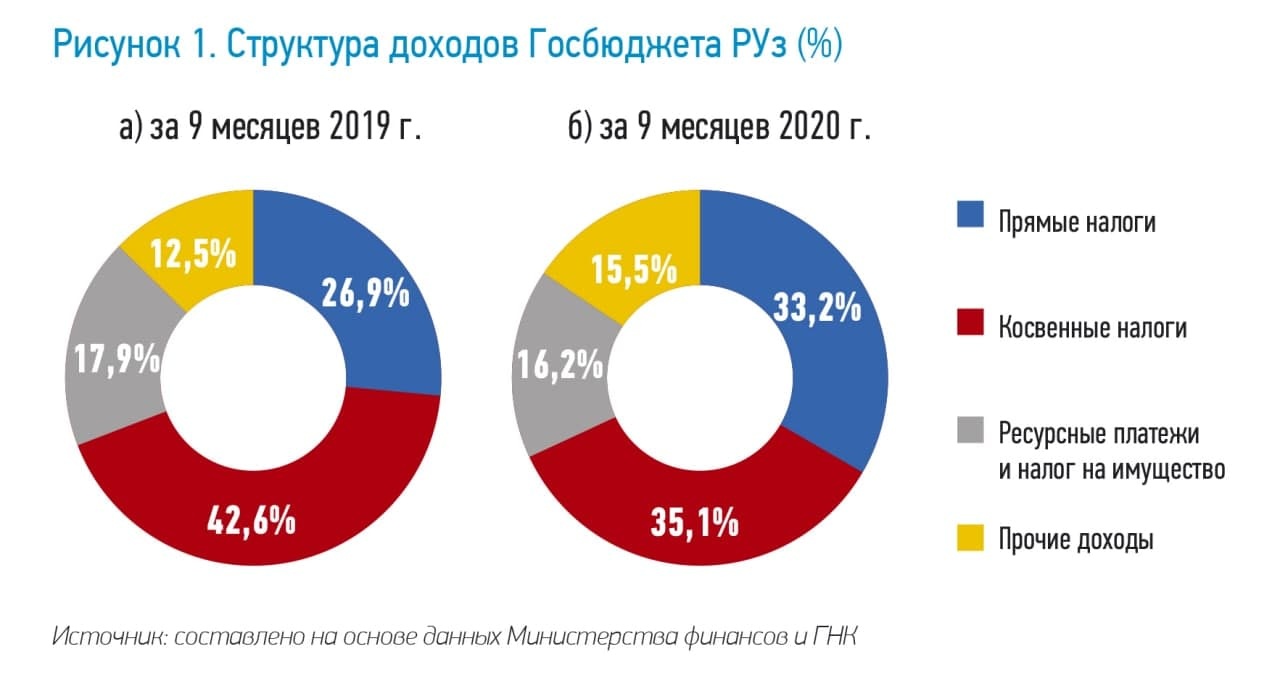

В структуре доходной части Госбюджета за 9 месяцев 2020 г., по сравнению с соответствующим периодом 2019 г., доля поступлений по косвенным налогам сократилась на 7,5% (с 42,6 до 35,1%). Поступления по ресурсным налогам и налогу на имущество за данный период снизились с 17,9 до 16,2%, по прямым налогам – с 26,9 до 33,2% (рис. 1).

Сокращение значимости в Госбюджете косвенных налогов произошло по ряду объективных факторов: уменьшение ставки НДС с 1 октября 2019 г., снижение объемов импорта и экспорта (в связи с распространением COVID-19 и введением вынужденных ограничений), оптимизация налоговых и таможенных льгот, а также принятие с 1 января 2020 года нового Налогового кодекса, предоставляющего право единовременного зачета по основным средствам.

Анализ поступлений по отдельным группам налогов показывает, что темпы роста поступлений по прямым налогам, ресурсным налогам и налогу на имущество сокращаются. Темпы поступления по косвенным налогам за 9 месяцев 2020 г. не достигли уровня соответствующего периода прошлого года.

Объемы поступлений в Государственный бюджет по прямым налогам за 9 месяцев 2019 г. к соответствующему периоду 2018 г. возросли в 1,91 раза, в 2020 г. к соответствующему периоду 2019 г. – в 1,47 раза. По ресурсным налогам и налогу на имущество поступления возросли в 1,58 и 1,08 раза. Поступления по косвенным налогам за период 2018-2019 гг. возросли в 1,18 раза, а за 2019-2020 гг. – в 0,98 раза (т.е., наоборот, снизились).

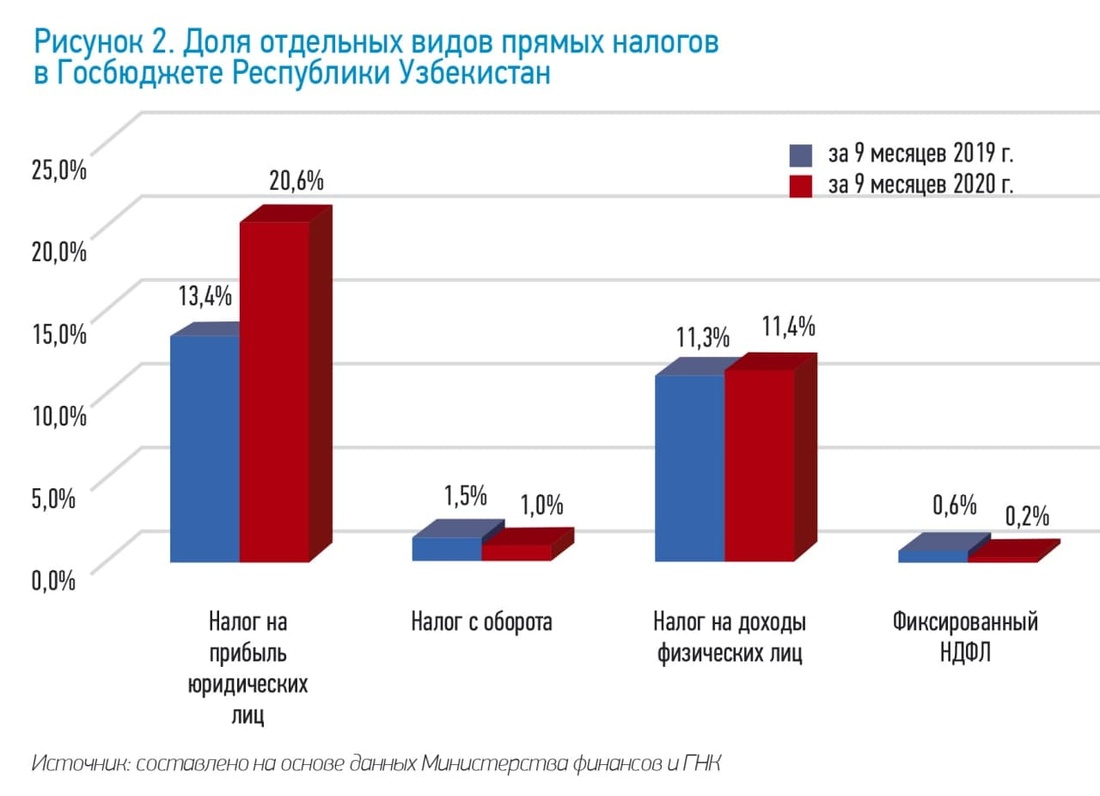

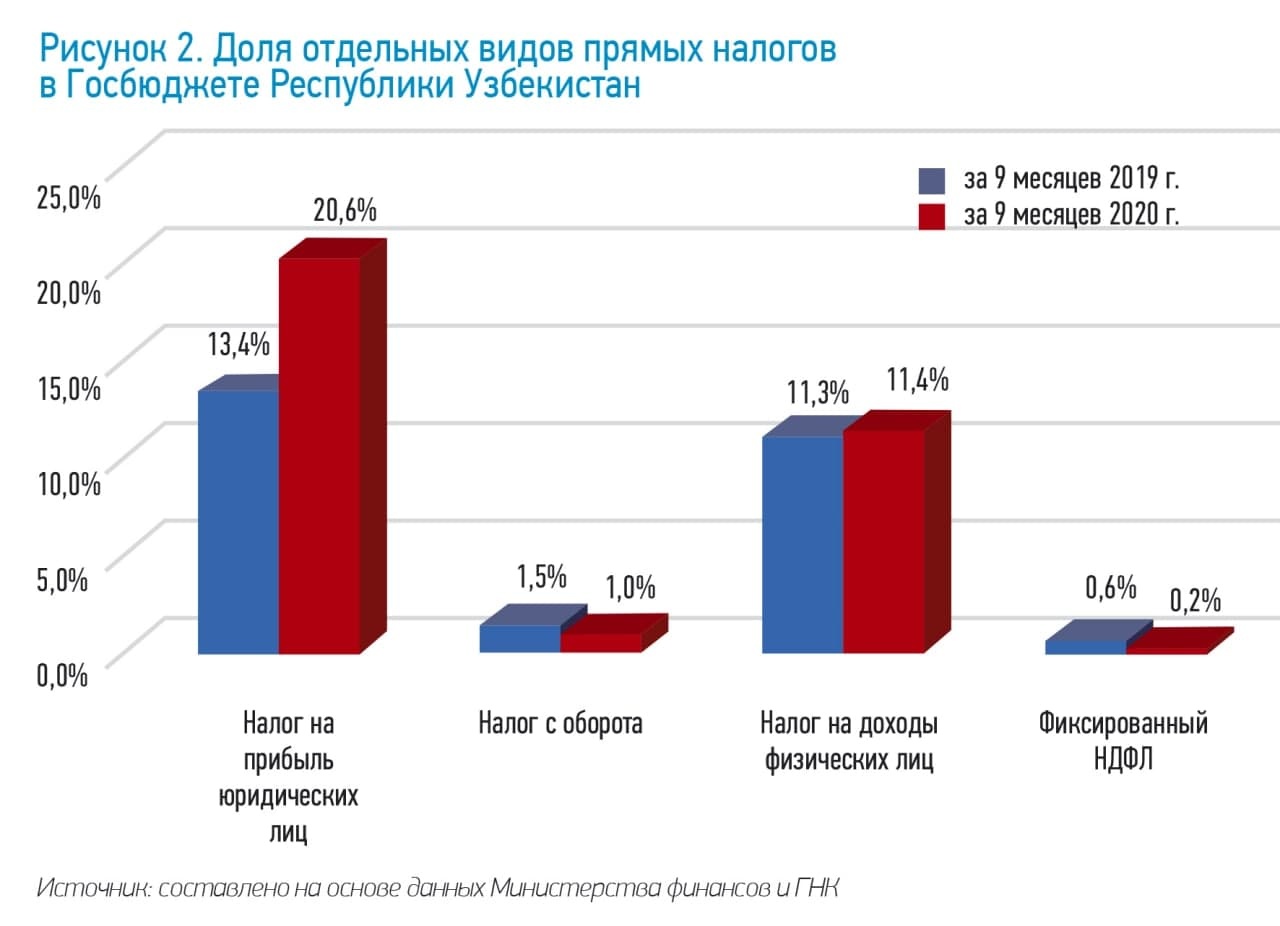

В структуре прямых налогов доля поступлений по налогу на прибыль юридических лиц возросла с 13,4% за 9 месяцев 2019 г. до 20,6% за соответствующий период 2020 года. При этом объем поступлений по данному налогу увеличился с 10 641,6 до 19 442,8 млрд. сум., или в 1,83 раза. Росту поступлений в бюджет по данному налогу способствовали отмена с 1 января 2020 г. отдельных льгот по налогу на прибыль, повышение ставки данного налога с 12 до 15%, а также увеличение числа налогоплательщиков. В III квартале 2020 г., по сравнению со II кварталом, сумма поступлений по налогу на прибыль увеличилась на 2,1 трлн. сумов. На рост поступлений по данному налогу повлияли повышение цен на драгоценные металлы, смягчение ограничений и действие других факторов.

Поступления по налогу с оборота за исследуемый период сократились с 1 172,6 до 981,4 млрд. сумов, что связано с введением карантинных ограничений, переходом 19 тысяч плательщиков на уплату общеустановленных налогов, освобождением от налога предприятий общественного питания и предприятий, специализирующихся на предоставлении помещений в аренду. Однако в связи с отменой вынужденных ограничений поступления по налогу с оборота в III квартале текущего года, по сравнению со II кварталом, возросли на 24%, что свидетельствует об активизации деятельности хозяйствующих субъектов.

Доля поступлений по налогу на доходы физических лиц (НДФЛ) в Государственном бюджете немного возросла за тот же период с 11,3% (без учета фиксированной суммы подоходного налога) до 11,4% (рис. 2). При этом поступления по данному налогу в абсолютном выражении увеличились с 8 957,3 до 10 779,3 млрд. сум., или в 1,2 раза. В то же время поступления по НДФЛ в III квартале текущего года, по сравнению со II кварталом, возросли на 54 млрд. сум. в связи со смягчением карантинных ограничений (с 15 августа). Поступления по фиксированной сумме подоходного налога (фиксированный НДФЛ) за тот же период, наоборот, сократились с 514,4 до 181,5 млрд. сум., что связано с переходом многих налогоплательщиков этой группы на уплату налога с оборота, декларирование доходов и иные режимы налогообложения.

В целом в 2020 г. объемы поступлений в Госбюджет по НДФЛ стабилизировались. В текущем году сохраняется позитивное влияние мер, принятых еще с 1 января 2019 года (введение плоской шкалы НДФЛ по ставке 12%, сокращение размера отчислений на индивидуальные накопительные счета (ИНПС), которые способствовали формированию долгосрочной тенденции легализации деятельности бизнеса и физических лиц, расширению охвата плательщиков данным налогом).

Анализ динамики поступлений прямых налогов за 9 месяцев 2020 г. и 2019 г. (к предыдущему году) свидетельствует о стабилизации темпов роста. Так, рост поступлений по налогу на прибыль сократился с 4,1 до 1,8 раза, по НДФЛ – с 2,0 до 1,2 раза, фиксированному НДФЛ – с 0,7 до 0,4 раза.

Таким образом, динамика прямых налогов в целом соответствует критериям, утвержденным Концепцией совершенствования налоговой политики. В то же время распространение коронавирусной пандемии COVID-19 и введение правительством вынужденных ограничений привели к изменению параметров поступлений средств в Госбюджет, которые были утверждены в декабре 2019 года.

В 2019-2020 гг. по группе косвенных налогов были проведены существенные реформы (изменение ставок, отмена налоговых льгот и преференций и др.), что сказалось на поступлении бюджетных средств за 9 месяцев 2020 года. Во II квартале т.г. сильное влияние на налоговый потенциал стали оказывать распространение COVID-19 и вынужденные ограничительные меры, принятые главой государства и правительством.

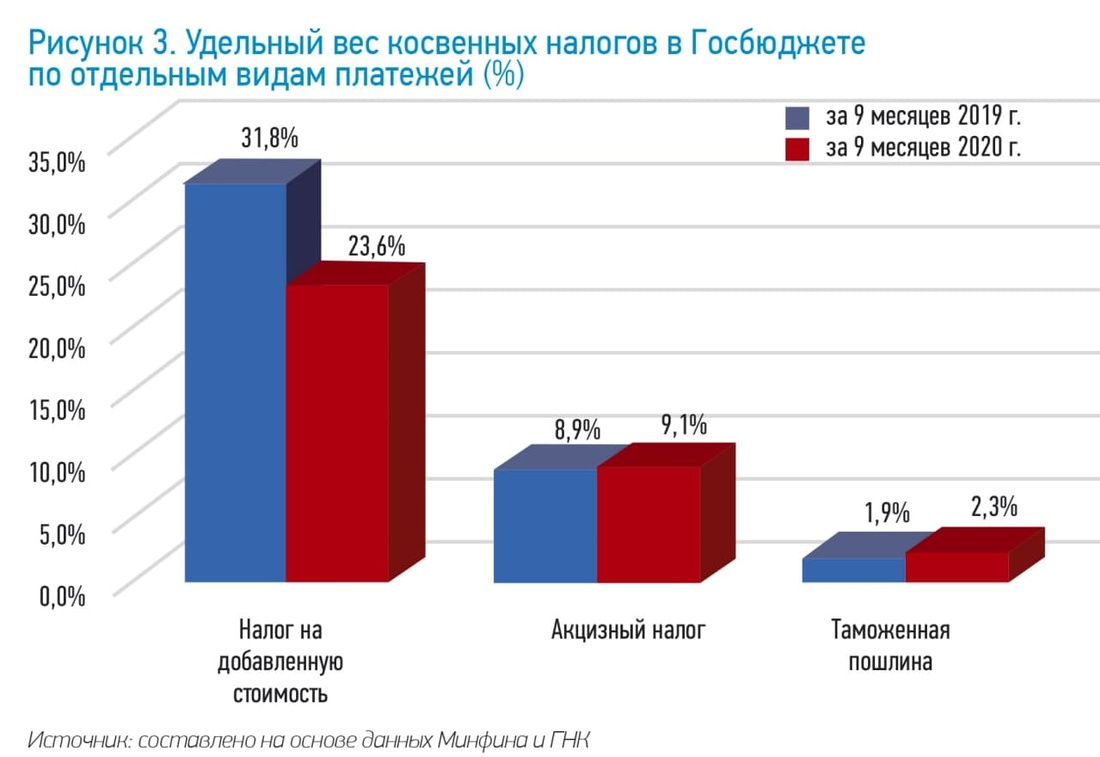

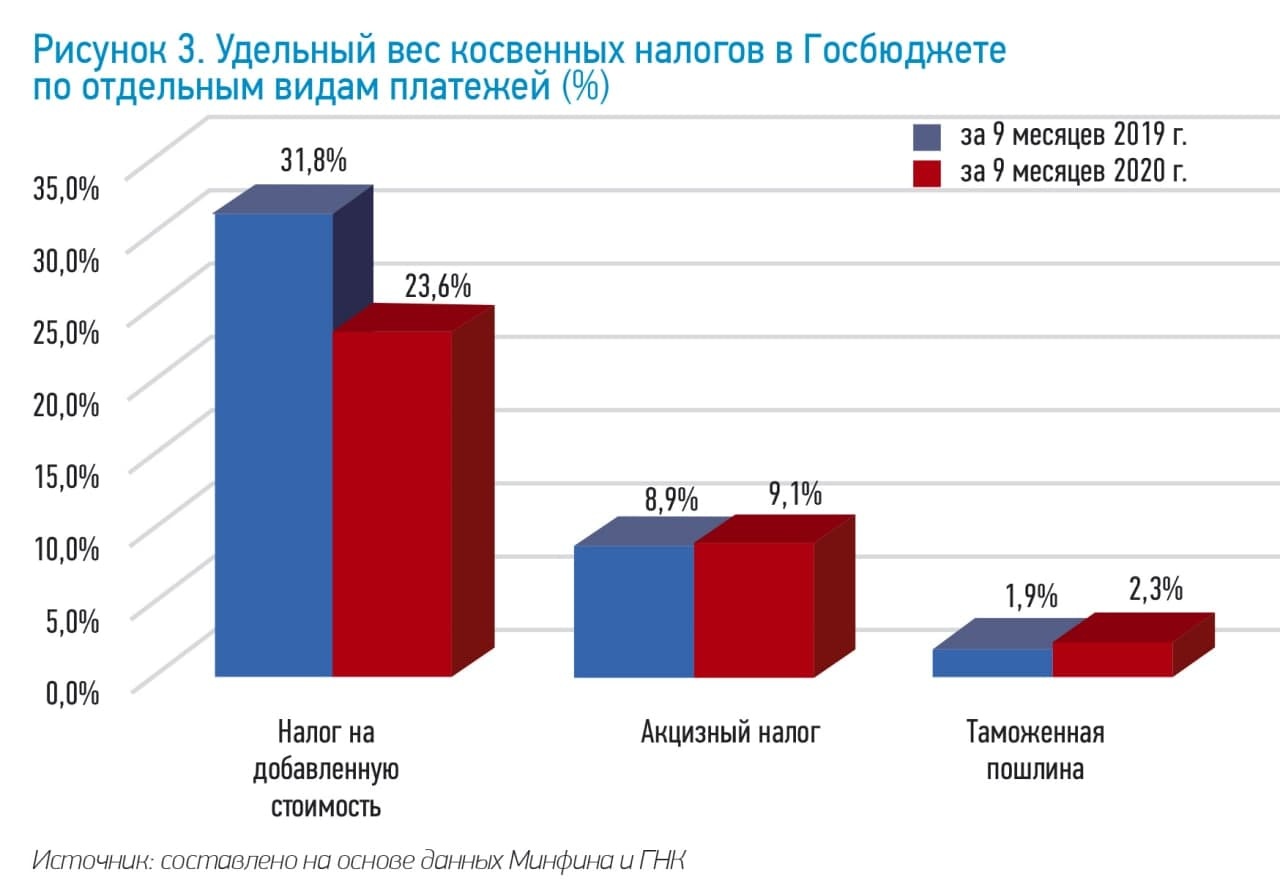

В результате за 9 месяцев 2020 г., по сравнению с соответствующим периодом прошлого года, поступления по НДС в абсолютном выражении сократились в 1,1 раза, но возросли по таможенным пошлинам – в 1,4 раза, акцизному налогу – в 1,2 раза.

Удельный вес поступлений по НДС в структуре доходной части Государственного бюджета сократился с 31,8% за 9 месяцев 2019 г. до 23,6 в соответствующем периоде 2020 года.

Падение доли НДС в структуре бюджетных средств произошло в условиях расширения сферы его действия, сокращения льгот при его уплате, снижения ставки налога с 1 октября 2019 г. с 20 до 15%. Кроме того, в декабре 2019 г. были внесены изменения в механизм взаиморасчетов между крупными государственными предприятиями и государством, что также отразилось на поступлении средств по данному налогу. Падение доли НДС в бюджетных средствах, главным образом, обусловлено реализацией новой стратегии налоговой политики, направленной на повышение роли налога на прибыль и НДФЛ в Госбюджете страны (особенно это проявляется в налогообложении доходов крупных предприятий, имеющих государственную долю).

В отчетном периоде наблюдается рост количества налогоплательщиков НДС. Так, по состоянию на 1 октября 2020 г. число плательщиков НДС составило 105,9 тысячи, что на 59,1 тысячи больше, чем по состоянию на 1 октября 2019 года (рост составил в 2,26 раза). Необходимо отметить, что в III квартале 2020 г. имела место активизация экономической активности, что способствовало росту поступлений НДС, по сравнению со II кварталом текущего года.

В структуре бюджетных средств доля поступлений по акцизному налогу, наоборот, увеличилась – с 8,9 до 9,1%, таможенным пошлинам – с 1,9 до 2,3% (рис. 3).

В отчетном периоде были оптимизированы ставки акцизного налога и таможенных пошлин, сокращены налоговые льготы по этим платежам. Поступления по акцизному налогу и таможенной пошлине сохранились на уровне прошлого года, благодаря благоприятной конъюнктуре цен на отдельные экспортируемые товары (в частности, драгоценные металлы).

Поступления по таможенным платежам за 9 месяцев 2020 г., по сравнению с соответствующим периодом прошлого года, возросли на 4,9 трлн. сум. и составили 16,2 трлн. сум. (рост в 1,4 раза). Несмотря на спад по основным группам экспортируемых товаров (энергоносители и нефтепродукты, хлопок-волокно), вырос экспорт текстиля и текстильных изделий.

Общие поступления по ресурсным налогам и налогу на имущество за 9 месяцев 2020 г. составили 15,3 трлн. сумов, или на 1,1 трлн. сумов больше, чем в соответствующем периоде прошлого года. Удельный вес ресурсных платежей и налога на имущество в Государственном бюджете снизился за исследуемый период с 17,9 до 16,2%.

Основная доля поступлений по налогу на недра приходится на государственные горнодобывающие предприятия (почти 75%). Рост поступлений по данному налогу связан с ростом мировых цен на цветные металлы, индексацией налога, а также увеличением числа плательщиков данного налога. Удельный вес налога на недра за 9 месяцев 2020 г. составил 12,7% от средств Госбюджета (за 9 месяцев 2019 г. – 13,3%).

Доля поступлений по налогу на имущество юридических и физических лиц снизилась с 2,2 до 1,5%, налогу на землю – с 2,1 до 1,7%. Доля поступлений за пользование водными ресурсами осталась на том же уровне (0,3%).

После снятия вынужденных ограничений в III квартале 2020 г. поступления по налогу на имущество юридических лиц возросли на 71,6 млрд. сум., по сравнению со II кварталом текущего года, а по налогу за пользование водными ресурсами за аналогичный период – на 20,7 млрд. сумов.

В сфере ресурсных платежей и налога на имущество за последние годы существенных реформ не осуществлялось. Однако с 1 января 2021 г. предусматривается реализовать поэтапный переход на использование кадастровой стоимости при исчислении налогов на землю и имущество.

На уровень поступлений этих налогов в Госбюджет напрямую оказали влияние коронавирусная пандемия и введение вынужденных ограничений, а также принятые меры поддержки предприятий. В соответствии с Указами Президента Республики Узбекистан от 19 марта 2020 г. № УП-5969 и от 3 апреля 2020 г. № УП-5978 была оказана действенная поддержка бизнесу, которая коснулась уплаты вышеперечисленных налогов. Согласно Указу Президента от 18 мая т.г. № УП-5996, были освобождены от налога на имущество и налога на землю субъекты малого бизнеса, индивидуальные предприниматели и некоторые другие предприятия сферы услуг на период июнь-август 2020 года. Списаны долги (пеня, финансовые санкции) предпринимателей по данным платежам по состоянию на 15 мая 2020 года. В дальнейшем принятые ранее льготы были продлены до конца 2020 года.

Таким образом, на динамику поступлений по налогу на имущество, земельному налогу и налогу за пользование водными ресурсами в 2020 г. оказали влияние индексация налоговых ставок, расширение круга налогоплательщиков, а также действие других факторов. В то же время поступления по налогу на имущество юридических лиц за 9 месяцев 2020 г., по сравнению с аналогичным периодом прошлого года, сократились в связи с тем, что в феврале 2019 г. в Госбюджет была внесена окончательная сумма налога за 2018 г. с учетом текущих платежей, рассчитанных по ставке 5%.

В структуре бюджетных средств за 9 месяцев 2020 г. основную долю поступлений занимают косвенные налоги. Несмотря на сокращение их доли на 7,5%, поступления по этим налогам составили в текущем году 35,1%. Поступления по ресурсным налогам и налогу на имущество снизились с 17,9 до 16,2%, а по прямым налогам возросли с 26,9 до 33,2%. Объемы поступлений по прямым налогам за отчетный период увеличились в 1,47 раза, по ресурсным налогам и налогу на имущество – в 1,08 раза.

В структуре прямых налогов доля поступлений по налогу на прибыль юридических лиц возросла с 13,4% за 9 месяцев 2019 г. до 20,6% за соответствующий период 2020 года. Доля поступлений по НДФЛ (без учета фиксированной суммы подоходного налога) за данный период практически не изменилась (соответственно, 11,3% и 11,4%).

Доля поступлений по налогу на имущество юридических и физических лиц снизилась с 2,2 до 1,5%, налогу за пользование недрами – с 13,3 до 12,7%. Сохранился удельный вес налога за пользование водными ресурсами (0,3%).

По итогам 2020 г. ожидается увеличение поступлений в Госбюджет за счет активизации деятельности в отраслях промышленности, строительной сферы, грузовых перевозок, что приведет к росту налога на прибыль, НДФЛ, ресурсных налогов, а также НДС, акцизного налога на экспортируемые виды продукции.

Президент Узбекистана Ш. Мирзиёев, выступая 15 октября 2020 года на селекторном совещании, отметил необходимость формирования полноценных кадастров недвижимого имущества и введения новой системы исчисления земельного налога по реальной стоимости земель (в настоящее время в республике пока еще не определена кадастровая стоимость 340 тысяч объектов).

В соответствии с Указом Президента Республики Узбекистан от 30 октября 2020 г. №УП-6098, в республике введены меры по сокращению «теневой» экономики и поддержке бизнеса, которые будут действовать с 1 января 2021 года:

- до 1 января 2022 года доходы субъектов малого предпринимательства в сфере общественного питания, полученные от физических лиц с применением банковских карт и бесконтактных платежей, не будут включаться в совокупный доход в целях обязательного перехода на уплату общеустановленных налогов;

- для лиц, осуществляющих риелторскую деятельность, ставка налога с оборота снижается с 25 до 13%;

- строительным организациям разрешается осуществлять на срочной основе наем работников без заключения договора, с оплатой наличными денежными средствами, объем которых не должен превышать 10% от общего объема фонда оплаты труда за отчетный период (без учета суммы социального налога).

Министерством финансов подготовлен проект закона «О внесении изменений и дополнений в некоторые законодательные акты Республики Узбекистан в связи с принятием основных направлений налоговой политики на 2021 год». Налоговая политика в 2021 г. будет направлена на обеспечение прямого действия Налогового кодекса, поддержку экспортеров, справедливое распределение налоговой нагрузки и повышение эффективного использования природных ресурсов. Законопроектом предусматривается включение в состав Налогового кодекса ставки акцизного налога, земельного налога, налога за пользование водными ресурсами и фиксированной суммы подоходного налога.

В 2021 году предусматривается сохранение основных налоговых ставок по НДС (15%), налогу на прибыль (15%), налогу на доходы физических лиц (12%), налогу на имущество юридических лиц (2%), земельному налогу за земли сельскохозяйственного назначения (0,95%), социальному налогу (хозяйствующие субъекты – 12% и бюджетные организации – 25%), налогу с оборота (базовая ставка 4%).

Акцизный налог. По акцизному налогу предусматривается выравнивание большинства ставок акцизного налога при импорте и производстве на внутреннем рынке. Ставки акцизного налога будут индексироваться с 1 февраля 2021 года. При этом ставки на алкогольную продукцию, включая пиво, а также на табачную продукцию индексируются в два этапа: с 1 февраля 2021 года – с учетом отказа их индексации в 2020 году и с 1 сентября 2021 года – в среднем на 7,5%.

По 73 товарным позициям предлагается отменить акцизный налог по импорту, в частности, по пищевой продукции, электротехническим товарам. Для юридических лиц, оказывающих услуги мобильной связи, ставка акцизного налога снижается с 20 до 15%.

Налоговые ставки по налогу за пользование водными ресурсами индексируются на 15%, а для отдельных отраслей экономики – на 30%. Сохраняются ставки налога за пользование водными ресурсами на уровне 2020 года для предприятий коммунального обслуживания, а в части объема воды, используемого для полива сельскохозяйственных земель и разведения рыбы, включая дехканские хозяйства, устанавливается единая налоговая ставка в размере 40 сумов за 1 кубометр.

В период с 1 апреля по 31 декабря 2020 года плательщики НДС, оборот по реализации товаров (услуг) которых не превышает 1 млрд. сумов в месяц и применяющие электронные счета-фактуры, вправе исчислять и уплачивать НДС на ежеквартальной основе. Данную норму планируется сохранить и в дальнейшем и предусмотреть ее как постоянную в Налоговом кодексе.

Законопроектом предлагается возможность зачета НДС, уплаченного по фактически полученным товарам, не зависимо от суммы поступления валютной выручки. Это позволит поддержать экспортеров, осуществляющих отгрузку товаров на экспорт на условиях консигнации (ранее это право было только у текстильных предприятий).

Для установления единого порядка налогообложения земель сельскохозяйственного назначения предусматривается распространение порядка исчисления земельного налога, исходя из нормативной стоимости сельскохозяйственных угодий, на плодоовощеводческие сельскохозяйственные предприятия и дехканские хозяйства. Ставка налога будет установлена как для земель сельскохозяйственного назначения.

Реализация вышеперечисленных мер, несомненно, скажется на формировании бюджетных средств Республики Узбекистан в 2021 году.

В стране/Бюджетная политика

Сергей Воронин, профессор Ташкентского филиала РЭУ им. Г.В. Плеханова

Равшан Амонов, ведущий специалист Института бюджетно-налоговых исследований

Оставить комментарий