В связи с многочисленными вопросами касательно применения акцизного налога Государственный налоговый комитет сообщил следующее.

В соответствии с пунктами 1 и 3 части первой статьи 283 Налогового кодекса установлено, что налогоплательщиками акцизного налога признаются лица:

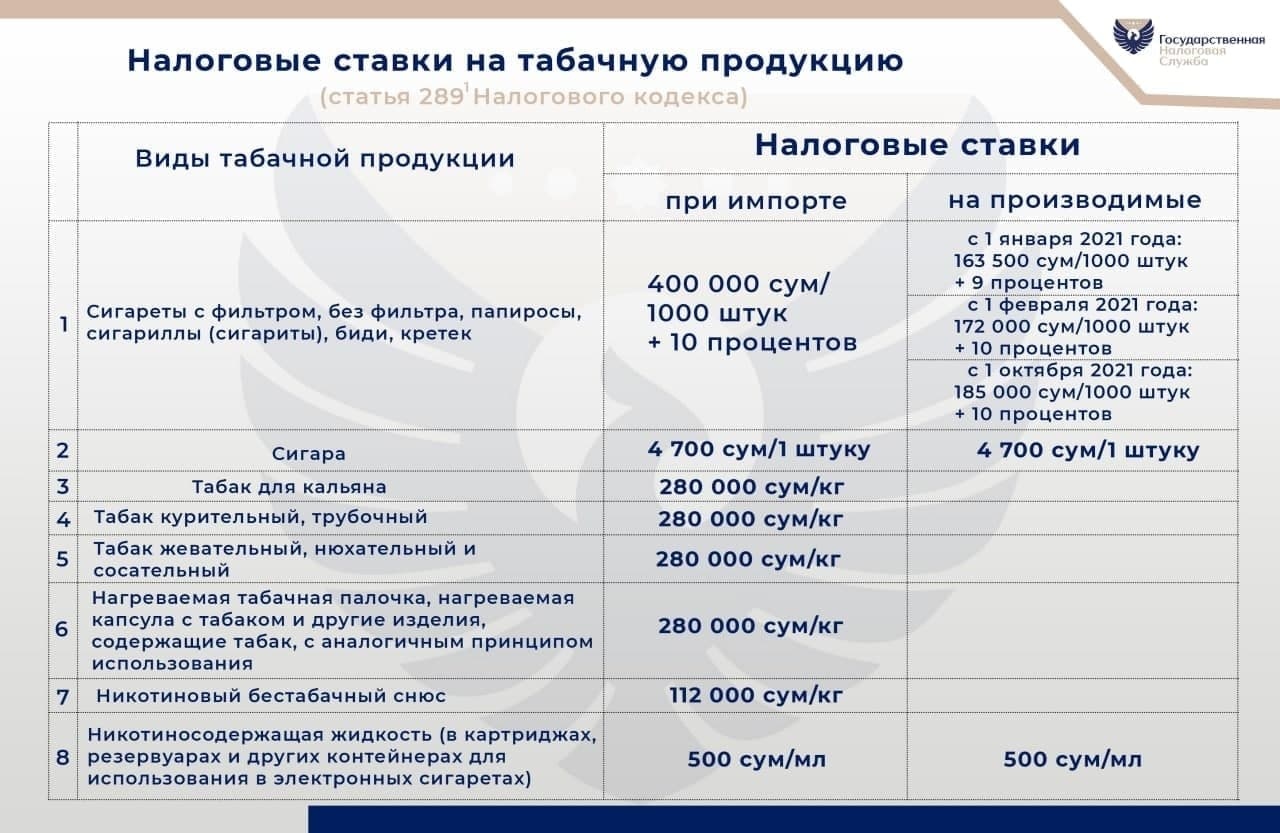

- производящие товары, облагаемые акцизным налогом (подакцизные товары) на территории Республики Узбекистан;

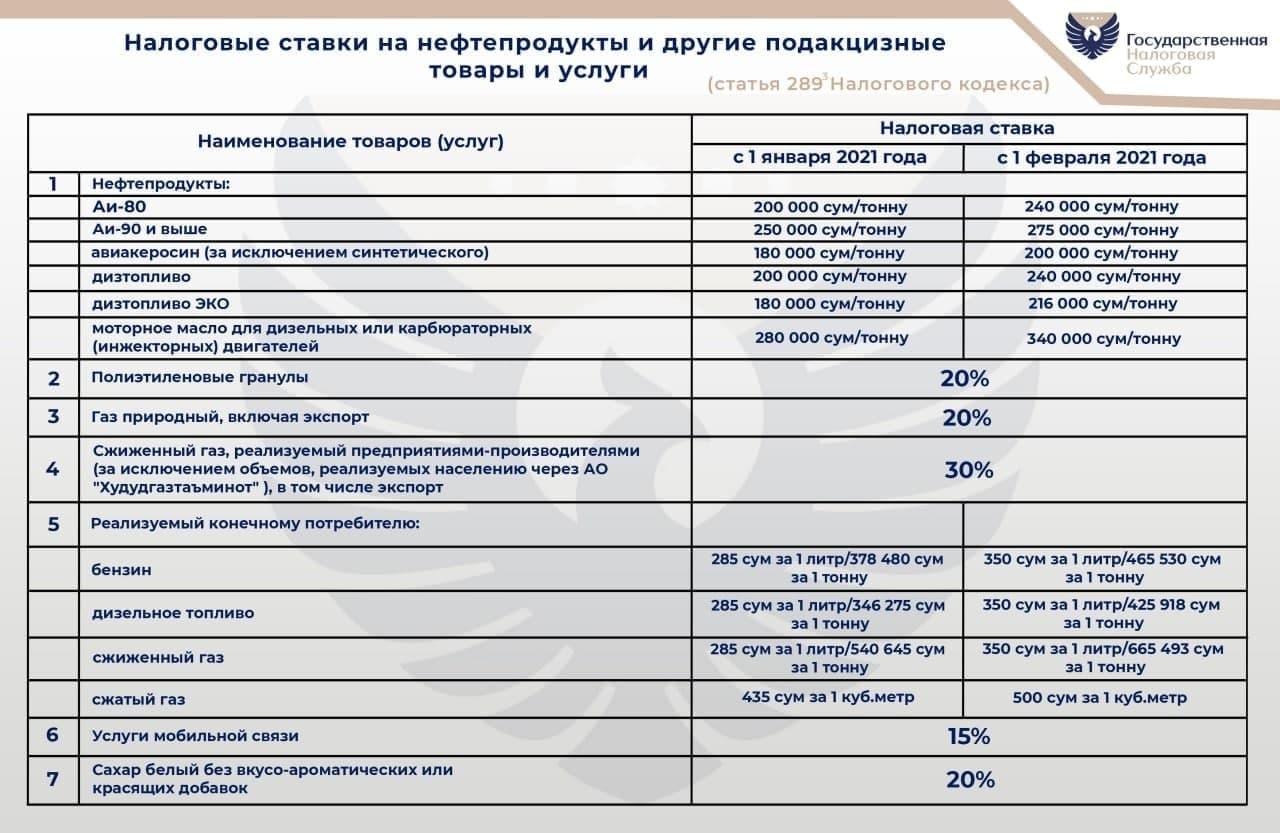

- осуществляющие реализацию конечным потребителям бензина, дизельного топлива, в том числе через автозаправочные станции, а также газа через газонаполнительные станции и газонаполнительные пункты.

В целях применения положений пункта 3 части первой указанной статьи под конечными потребителями понимаются юридические и физические лица, приобретающие бензин, дизельное топливо и газ для собственных нужд.

Согласно пунктам 1 и 7 части первой статьи 284 НК, объектом налогообложения акцизным налогом является:

- реализация подакцизных товаров, включая передачу подакцизных товаров в обмен на другие товары (услуги);

- реализация конечным потребителям или использование для собственных нужд бензина, дизельного топлива и газа.

Предусмотрено, что при реализации конечным потребителям бензина, дизельного топлива и газа налоговой базой по акцизному налогу является объем реализованного и (или) использованного для собственных нужд бензина, дизельного топлива и газа в натуральном выражении.

Принимая во внимание то, что лица, осуществляющие производство подакцизных товаров на территории Республики Узбекистан, а также лица, осуществляющие реализацию конечным потребителям бензина, дизельного топлива и газа являются разными категориями элементов акцизного налога и обладают правовой самостоятельностью, налогообложение акцизным налогом в Республике Узбекистан операций по реализации конечным потребителям бензина, дизельного топлива и газа либо по использованию этих видов товаров для собственных нужд, осуществляется независимо от территории происхождения бензина, дизельного топлива и газа.

Таким образом, реализация конечным потребителям ввезенных (импортированных) бензина, дизельного топлива и газа на территории Республики Узбекистан либо использование этих видов товаров для собственных нужд, в том числе до 2021 года, подлежит налогообложению акцизным налогом.

Оставить комментарий