Хлопковая конъюнктура

О состоянии и перспективах развития мирового и отечественного рынка хлопка

Хлопок представляет собой довольно специфический продукт, который подвержен сильным колебаниям по причине действия многих факторов, начиная с погодных изменений климата и заканчивая политической нестабильностью. Однако данный вид товара имеет большое значение в мировой торговле, так как является базой и промежуточным звеном текстильной промышленности.

Производство и запасы. Мировое производство хлопка умеренно растет. После падения в сезоне 2016/2017 гг. до 23 094 тыс. тонн, в 2018/2019 гг. производство выросло до 25 752 тыс. тонн. В производстве хлопка-сырца лидирующие позиции занимают Китай и Индия (в среднем около 23% от мирового производства на каждую страну). Следом располагаются США (около 16,5%) и Бразилия (около 8%). Узбекистан, в свою очередь, производит около 3% мирового хлопка.

В последние годы посевные площади второго по величине мирового производителя хлопка – Китая – сократились, что произошло после отмены прямых субсидий производителям хлопка в 2014 году. В 2018/2019 гг. производство хлопка снизилось до 27,3 млн. кип, что произошло, в частности, из-за снижения урожайности ввиду неблагоприятных погодных условий в крупнейшей провинции Синьцзянь. По состоянию на 2019/2020 гг. посевные площади оцениваются в 3,45 млн. га, что незначительно меньше, по сравнению с предыдущим годом.

Производство в Индии в 2019/2020 гг. оценивается в 29,5 млн. кип, что на 14% больше, чем в предыдущем году. Рост связан с увеличением площади и урожайности.Это произошло несмотря на случаи заражения розовым червем и проливные дожди.

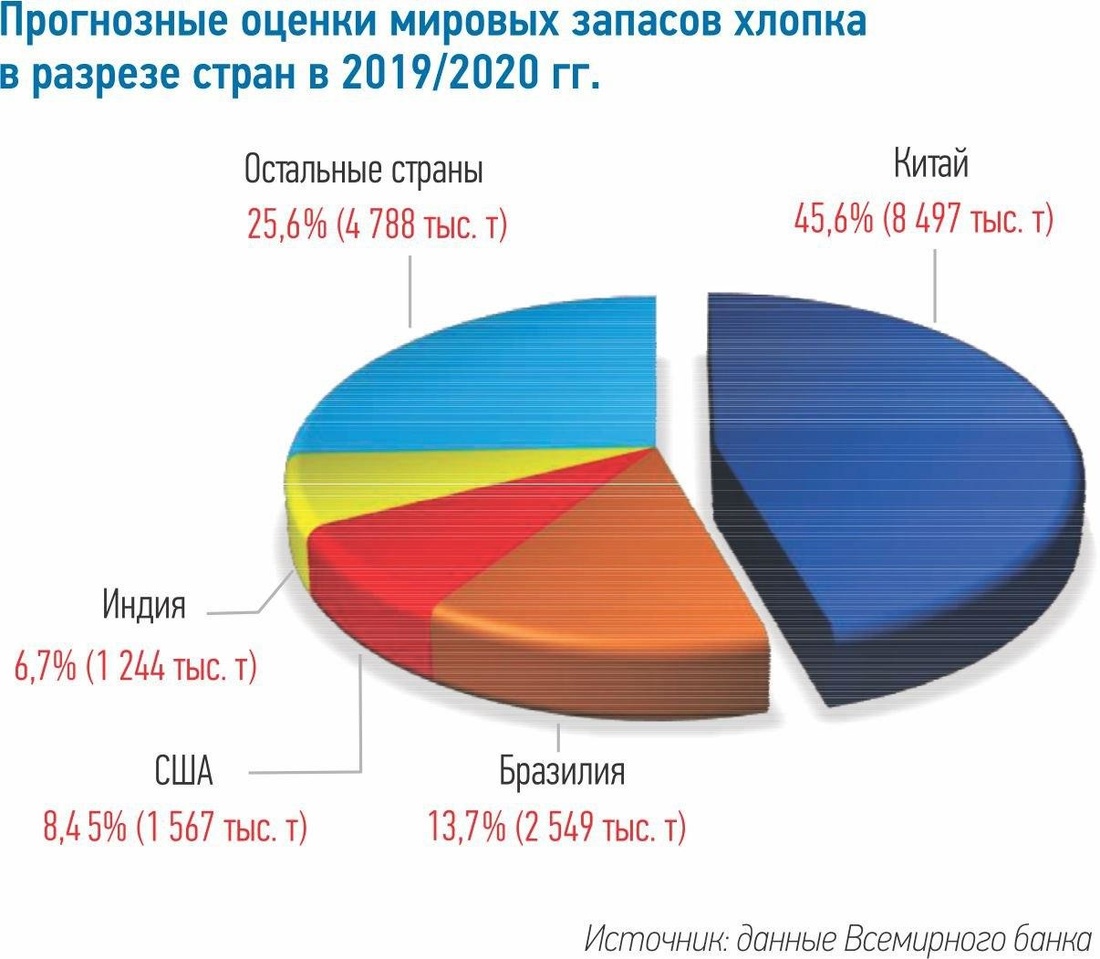

В сравнении с 2010/2011 гг. среднегодовые запасы хлопка увеличились вдвое и составили 18 297 тыс. тонн в 2018/2019 гг. (против 9 463 тыс. тонн в 2010/2011гг.). В разрезе стран Китай как основной потребитель данного товара в мире демонстрирует самые внушительные показатели по запасам. Среднегодовые показатели составляют около 50%.

В краткосрочном периоде прогнозируется, что потребление Китая в 2019/2020 гг. сократится из-за последствий вспышки коронавируса (COVID-19). В связи с этим ожидается снижение потребления хлопка. В перспективе этот фактор окажет давление на импортный спрос, который ожидается на уровне 8,5 млн. кип.

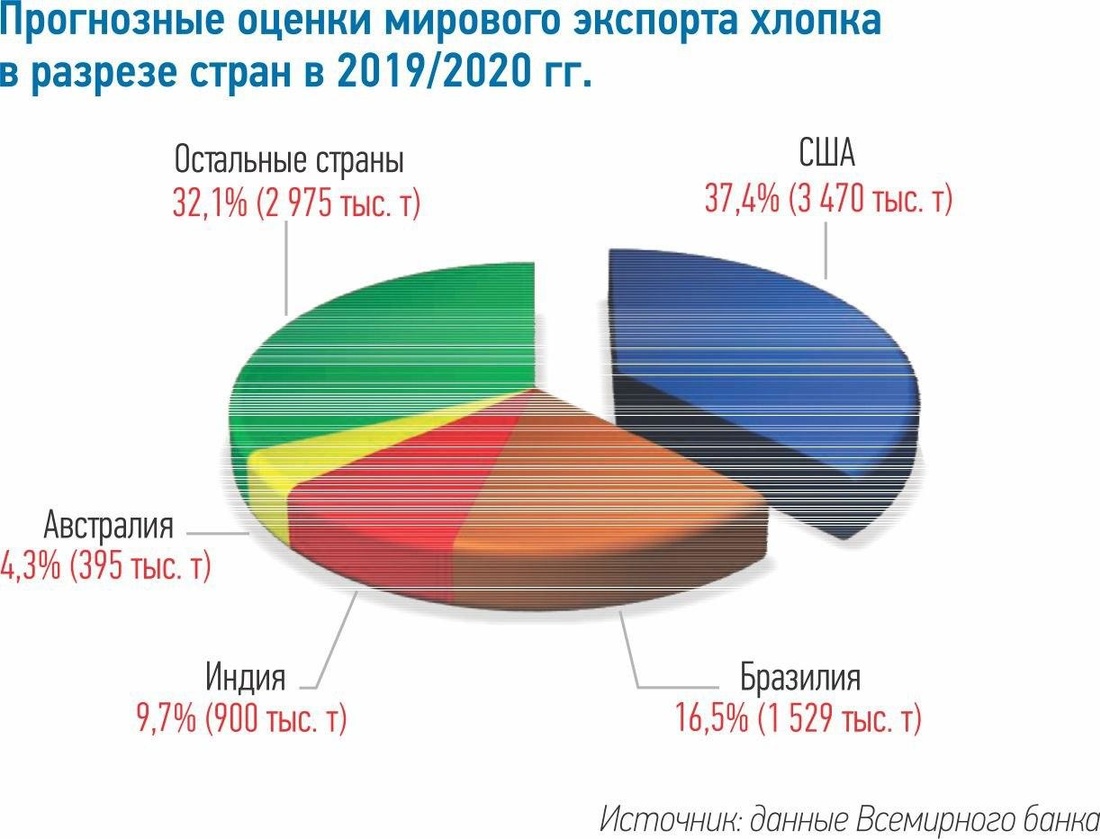

Экспорт. С 2010/2011 гг. по 2019/2020 гг. мировая динамика торговли хлопком демонстрирует умеренный рост, где экспорт в 2019/2020 гг. составит 9 269 тыс. тонн (против 7 717 тыс. тонн в 2010/2011 гг.).

Лидерами экспорта хлопка-волокна являются США, Бразилия и Индия. По состоянию на 2018/2019 гг. годовая доля мирового экспорта составляет около 34,8% (или 3 214 тыс. тонн) в США, 15,6% (или 1 446 тыс. тонн) в Бразилии и 8,7% (или 800 тыс. тонн) в Индии.

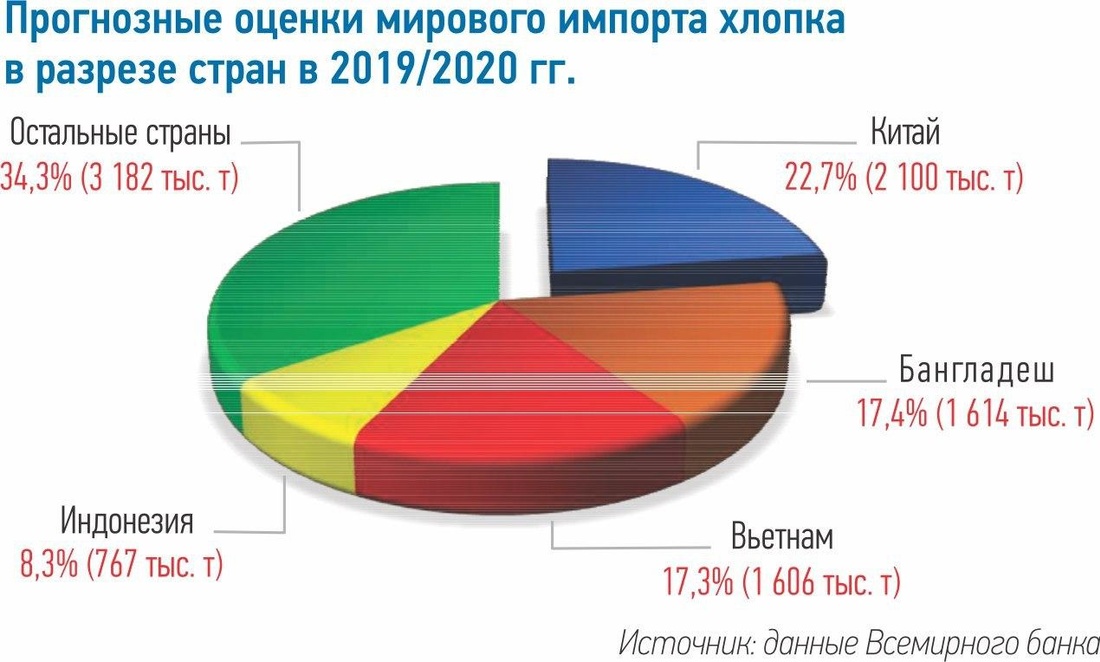

Импорт. Относительно мирового импорта хлопка прослеживается аналогичная ситуация, как и с экспортом: умеренный рост (9 269 тыс. тонн в 2018/2019 гг. против 7 757 тыс. тонн в 2010/2011 гг.). Основными импортерами и потребителями хлопка являются Китай, Бангладеш и Вьетнам, чьи доли составили 22,7%, 16,7% и 16,5%, соответственно, в 2018/2019 гг.

Ожидается, что мировая торговля хлопком последует за продолжающейся трансформацией мировой текстильной промышленности, которая началась несколько лет назад. В последние годы из-за растущих затрат на рабочую силу и стимулов для получения добавленной стоимости в цепочке поставок хлопка существовала тенденция постепенного замещения торговли хлопком торговлей хлопчатобумажной пряжей и искусственными волокнами. Тем не менее, ожидается, что мировая торговля хлопком-сырцом восстановится до 9,4 млн. тонн в 2027 году.

Согласно прогнозам Организации экономического сотрудничества и развития (ОЭСР), крупнейшими мировыми экспортерами хлопка останутся США. На долю этой страны в 2027 году придется 20% мирового экспорта (против 35% в 2018/2019 гг.). Затем следуют Бразилия и Австралия. Экспорт из Бразилии достигнет 1,2 млн. тонн (против 0,8 млн. тонн в 2018/2019 гг.). Австралия увеличит экспорт более чем на 2,8% в год до 1,0 млн. тонн к 2027 году. Экспорт Индии сохранит уровень около 0,9 млн. тонн в 2027 году, и на эту страну будет приходиться 9% мирового экспорта хлопка.

Страны Африки к югу от Сахары продолжают играть важную роль в качестве экспортеров хлопка. Ожидается, что их доля в мировой торговле вырастет до 18%, а экспорт достигнет 1,6 млн. тонн к 2027 году. С ростом производительности, в частности, благодаря внедрению в этом регионе биотехнологического производства, ожидается, что производство и экспорт в 2027 году увеличатся, соответственно на 25% и 26%, по сравнению с текущим уровнем.

Также, по прогнозам ОЭСР, Бангладеш и Вьетнам станут ведущими импортерами хлопка. Ожидается, что к 2027 году они увеличат свой импорт на 41% и 69%, что составит более 40% мировой торговли.

Индекс цен на хлопок сорта «А» Всемирного банка прогнозирует достижение умеренного роста в 2020 году после прогнозируемого снижения на 4% в 2019 г. до 1,7 долл. США за кг.

В долгосрочной перспективе ожидается постепенный рост цен до 2,2 долл. США за кг в 2030 году. Слабый рост цен будет вызван тем, что производство возрастет только на 4% до 26,8 млн. тонн в сезоне 2019-2020 годов. При этом ожидается подъем производства в основных странах-производителях, включая Индию, США и некоторые страны Западной Африки.

Прогноз индекса цен на хлопок сорта «А» в долгосрочной перспективе (долл. США за кг)

Сокращение площадей. В Узбекистане продолжают предпринимать шаги по ежегодному сокращению посевных площадей под хлопчатник. Согласно статистике «Узпахтасаноат», в 2018/2019 гг. площади были сокращены на 35 тыс. а. и составили около 1,17 млн. га. Производство хлопка-сырца составило около 3,8 миллиона кип (или 830 тыс. тонн). При этом самый большой объем заготовки сырца приходится на Кашкадарьинскую область, а самый низкий – на Навоийскую.

Согласно планам правительства, посадка хлопка будет сокращаться в районах с сильным засолением и в горных районах, где урожайность хлопка ниже, чем в среднем по стране. В этих районах стимулируется выращивание других культур, включая фрукты, овощи, картофель, а также зерно. Предполагается, что в общей сложности 185 000 гектаров земли будет изъято из-под посевов хлопчатника и выделено под другие культуры. Постепенное сокращение посевных площадей хлопка приведет к снижению целевого внутреннего производства хлопка-сырца примерно до 3 млн. тонн.

В целях углубления рыночных отношений в сельском хозяйстве с 2020 г. были отменены государственные заказы по хлопку и закупки производятся по рыночной цене. Дальнейшее сокращение прогнозных показателей по производству хлопка является частью «Стратегии развития сельского хозяйства до 2030 г.». В целом, для фермерских хозяйств появляется возможность самостоятельного принятия решений по высеву тех или иных культур в зависимости от текущей конъюнктуры цен на сельскохозяйственную продукцию.

Рост внутреннего потребления. Наиболее важной тенденцией последних лет Узбекистана является быстрый и продолжающийся рост внутреннего потребления хлопка. Согласно отраслевым источникам, около 60% хлопка местного производства потребляется внутри страны. По данным Государственного комитета по статистике, в настоящее время около 500 предприятий занимаются текстильным производством в Узбекистане.

По данным «Узтекстильпрома», в 2018-2021 годах в отрасли реализуется программа диверсификации и модернизации стоимостью 2,5 миллиарда долларов. Производство текстильной продукции планируется увеличить в 2,6 раза, а объем экспорта к 2025 году – в 4,7 раза, до 7,1 млн. долл. США.

Экспорт хлопка. До 2019 г. узбекский хлопок находился под санкциями из-за использования принудительного труда. Хотя ряд стран, такие как Китай и Иран, игнорировали эти санкции. После отмены принудительного труда по сбору хлопка и снятия с 2019 г. санкций узбекский хлопок может свободно торговаться на мировом товарном рынке.

В конце 2019 г. общий объем экспорта хлопка составил около 2% (или 260,8 млн. долл. США) от всего экспорта товаров, в то время как в 2017 г. данный показатель достигал 4,7% (или 477,1млн. долл. США).

Если рассматривать структуру экспорта хлопка из Узбекистана в разрезе стран, то основными получателями являются Китай, Иран и Бангладеш. По состоянию на 2018 г. общий показатель экспорта в эти страны составил более 90%.

Краткосрочная перспектива. Несмотря на то, что среднесрочные прогнозные оценки мирового рынка хлопка остаются стабильными, возможны краткосрочные колебания спроса, предложения и цен. Рынок хлопка был затронут распространением коронавируса, что незамедлительно отразилось на резком спаде спотовых (биржевых) цен на хлопок (ниже 1 долл. США за кг).

Как правило, в форс-мажорных условиях для рынков характерны резкие скачки цен, которые достаточно быстро потом восстанавливаются. Однако последствия вспышки вируса затормозили китайскую экономику и приостановили развитие основных секторов обрабатывающей промышленности. Ввиду этого, несмотря на положительные оценки роста экспортных продаж, цены на хлопок продолжают падать. В этих условиях мировое потребление хлопка может значительно снизиться. Оценки потерь на данный момент составляют примерно 500 тыс. кип.

Долгосрочная перспектива. Несмотряна масштабные сбои и замедление мировой экономики в краткосрочном периоде, в долгосрочной перспективе прогнозы остаются устойчивыми.

Мировой урожай хлопка будет расти медленно, так как производство постепенно смещается от стран с относительно высокой урожайностью, особенно из Китая, к странам со сравнительно низким уровнем урожайности (Индия и государства Южной Азии). Несмотря на намерение правительств Вьетнама, Бангладеш и Индии увеличить производство хлопка, такие факторы, как нехватка воды и изменение климата, ограничивают их усилия в этом направлении. Китайская хлопковая политика является одним из основных источников неопределенности в мировом хлопковом секторе.

Производство хлопка чувствительно к вредителям и погодным условиям, тем более к таким, как изменение климата, которое может привести к засухам. При этом, как отмечалось выше, рост урожайности в некоторых странах в последнее десятилетие был медленным. Тем не менее, усовершенствованная генетика (отчасти благодаря лучшему пониманию генома хлопка) и борьба с вредителями могут привести к более значительному росту урожайности. Однако такие инновации требуют времени для разработки и внедрения и, в случае генетически модифицированного хлопка, иногда являются спорными.

В странах с высоким уровнем дохода прослеживается тенденция роста предпочтений потребления натуральных волокон перед синтетическими, что подразумевает увеличение потребности в хлопке. Однако, по оценкам экспертов, в настоящее время неясно, как экономический рост и урбанизация в развивающихся странах повлияют на предпочтения потребителей и спрос на хлопковый текстиль.

Таким образом, прогнозы экспертов свидетельствуют о том, что цены в долгосрочной перспективе будут отражать умеренную динамику роста. Это касается как производства, так и потребления в целом.

Дарья Угай, Институт бюджетно-налоговых исследований при Министерстве финансов Республики Узбекистан

Экономическое обозрение №4 (244) 2020

Оставить комментарий