Центр экономических исследований и реформ (ЦЭИР) обновил «Индекс активности банков» для 29 коммерческих банков Узбекистана, на основе которого составлен ежеквартальный рейтинг банков. Исследование проводится с целью мониторинга изменений доли частного сектора в банковских активах, а также оценки эффективности реформ и процессов трансформации в банковском секторе Узбекистана.

При расчете Индекса использовались показатели банков по следующим направлениям: финансовое посредничество, финансовая доступность, достаточность капитала, качество активов, эффективность управления, доходность, ликвидность.

В исследовании банки разделены на две группы — крупные и малые. Для каждой из групп был составлен свой рейтинг. При этом, в группу малых банков входят банки, работающие только в г.Ташкенте (или только в одном регионе).

По состоянию на 1 декабря 2022 года активы банковской системы республики составили 555,3 трлн. сум (рост к 1 декабрю 2021 года - 29,9 %), обязательства – 476,9 трлн. сумов (+32,4%), кредиты – 382,1 трлн. сумов (+19,1%) и вклады – 216,5 трлн. сумов (+50,9%). В настоящее время в банковской системе работает 57,8 тыс. человек.

Остаток кредитного портфеля банков Узбекистана (остаток задолженности по кредитам, выданным банками юридическим и физическим лицам) на 1 декабря составил 382,1 трлн сумов. Общий объем депозитов составил 216,5 трлн. сумов, соотношение депозитов к кредитам изменилось положительно (56,7%) по сравнению с предыдущим периодом (44,7 %). По составу большая часть остатков по кредитам пришлась на юридических лиц – 74,4%, 25,6% – на физических лиц, распределение депозитов составило от 26,7% до 73,3%. При этом активность физлиц увеличилась на 3-4% по сравнению с прошлым годом.

Анализ обращений о деятельности банков

В ходе исследования были изучены обращения граждан, поступившие в Народные приемные в течении 2022 года. В частности, 48 тыс. обращений (в среднем за 1 день – 131) поступало по вопросам деятельности банковского сектора.

Наибольшее количество обращений, почти 25% касались деятельности «Народного банка», еще «Агробанка», «Микрокредитбанка». При этом, изучение повторных 6 тыс. обращений, показало, что наибольшее количество пришлось также на вышеуказанные банки.

31,6% обращений были решены положительно. Наибольшее число отклоненных обращений принадлежит «Микрокредитбанку», «Агробанку» и «Народному банку».

При изучении выявлено, что около 9 тыс. обращений гражадан касались вопросов недовольства деятельностью банков.

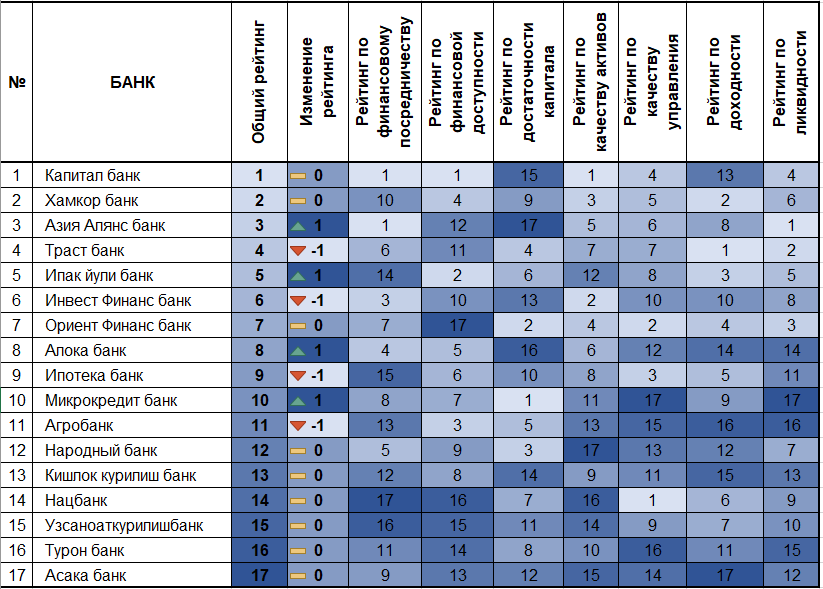

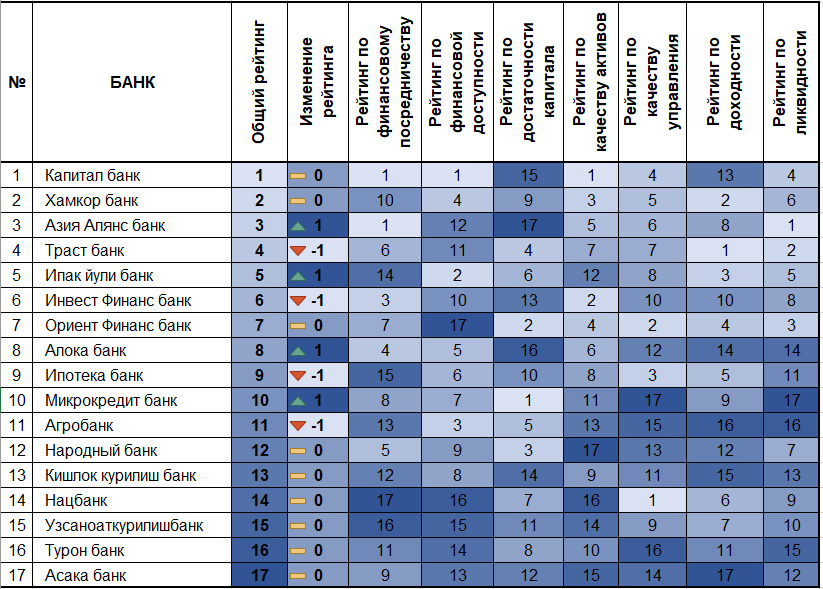

Рейтинг активности крупных банков за IV квартал 2022 года

По итогам четвертого квартала «Капиталбанк» вновь возглавил рейтинг наиболее активных крупных банков Узбекистана. «Хамкорбанк» укрепил свои позиции, удерживая вторую строчку в рейтинге, а замыкает тройку лидеров — «Азиа Альянс банк», который поднялся на один пункт, сместив «Трастбанк» на четвертое место.

«Азиа Альянс банк» сохранил свои показатели по ликвидности (1-е место) и финансовому посредничеству (1-е место), улучшив показатели по качеству активов на два пункта – до 5-го места и управления на три пункта – до 6-го места. Однако результаты рейтинга говорят о том, что «Азия Альянс банку», следует обратить внимание, на показатели достаточности капитала, который остается без изменения, как и год назад, банк занимает последнюю строчку рейтига по данному индикатору (17-е место). Напомним, в IV квартале 2021 года «Азия Альянс банк» улучшил позиции в рейтинге на 2 пункта и тогда же занял 6 место, показывая хорошие результаты по финансовому посредничеству, потенциальной доходности и ликвидности.

Из крупных государственных банков, находящихся в процессе трансформации «Ипотека-банк» вновь потерял место в рейтинге и опустился на 9-ю строчку в общем рейтинге. Этот банк третий квартал подряд показывает снижение по финансовому посредничеству (15-е место), что указывает на необходимость дальнейшего увеличения соотношения срочных депозитов к кредитам, повышения эффективности использования средств, полученных от других банков и финансовых учреждений, а также обязательств перед Минфином. Несмотря на то, что банк несколько улучшил показатель по финансовой ликвидности до 11-го места в рейтинге, анализ указывает на целесообразность уменьшения сооотношения высоколиквидных активов к совокупным активам.

В 4-м квартале по показателю финансового посредничества «Нацбанк» сохранил 17 позицию в рейтинге крупных банков, также по данному индикатору на 3 пункта опустились «Хамкорбанк», на 2 пункта «Инвест Финанс банк» и «Агробанк», и на 1 пункт «Народный банк».

По показателю доходности «Асака банк» сохранил за собой последнее место в рейтинге, потеряли свои позиции «Народный банк», который опустился на 2 позиции, «Алокабанк» и «Агробанк» минус одна позиция.

По показателю эффективности управления «Узпромстройбанк» потерял 4 позиции.

По показателю качества активов последнее место занял «Народный банк», а наибольшее снижение показал «Микрокредитбанк», который потерял 3 позиции.

«Микрокредитбанк» оказался самым худшим банком по показателям эффективности управления и ликвидности.

Несмотря на то, что показатели по финансовой доступности и ликвидности у «Асака Банка» несколько улучшились, этот банк все еще занимает последнюю строчку в общем рейтинге.

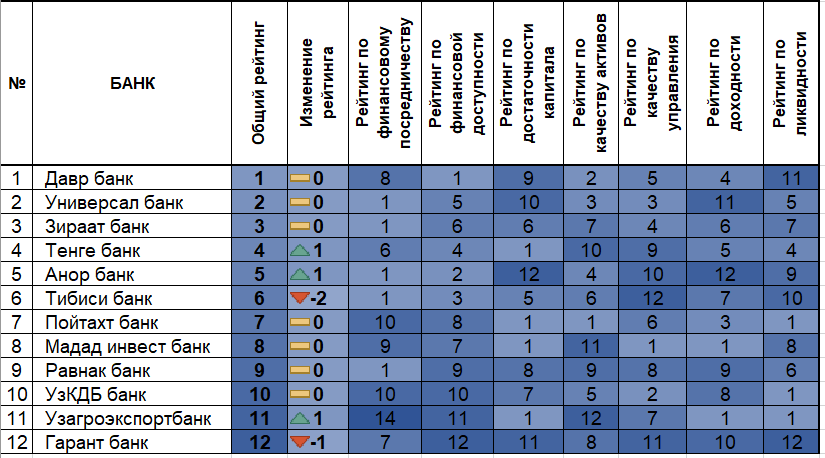

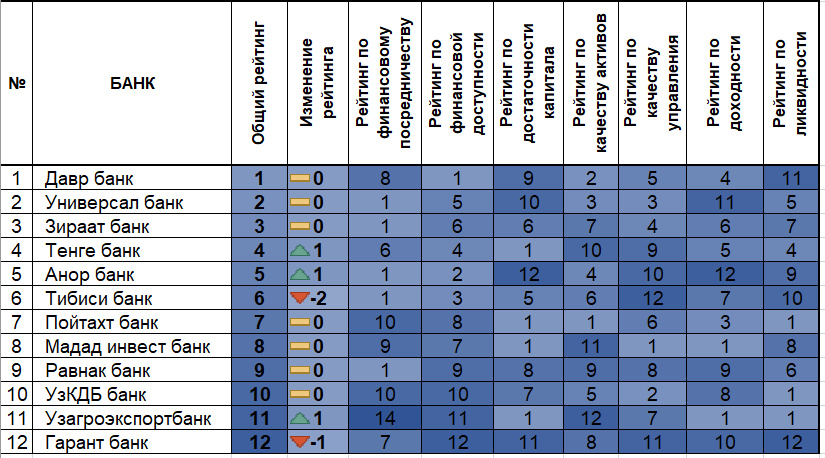

Рейтинг активности малых банков за IV квартал 2022 года

Среди 14 малых банков Топ-3 остался без изменений, как и в третьем квартале т.г. лидерство удерживают «Даврбанк», «Универсал банк» и «Зираат банк», вновь укрепив свои позиции.

Среди 14 малых банков в четвертом квартале «Тибиси банк» и «Гарант банк» не смогли удержать свои позиции в рейтинге, тогда как «Тенге банк», «Анор банк» и «Узагроэкспортбанк» поднялись по одному пункту в рейтинге.

В Узбекистане банковская система еще находится в стадии активного развития и готовится к приватизации государственных банков. Долю государства в банковском секторе намечено снизить с текущих 82% до 40% в 2025 году.

Происходящие изменения и рост конкурентной среды в банковской системе свидетельствуют о необходимости дальнейшего развития частных банков, в частности путем поиска инновационных финансовых продуктов и услуг.

Получить полный отчет, методологию и детальную информацию об исследовании, можно по запросу в Центр экономических исследований и реформ.

Сектор по изучению деятельности банковско-финансовой сферы и рынка капитала

тел: (78) 150 02 02 (410)

Сектор по связям с общественностью и СМИ

тел: (78) 150 02 02 (417)

Оставить комментарий