Jahon Banki “Yevropa va Markaziy Osiyo (YeMO) mintaqasi bo‘yicha iqtisodiy sharhlar”ning navbatdagi sonini e’lon qildi. Hisobotda mintaqadagi 23 ta mamlakat iqtisodiyotining hozirgi holati tahlil qilingan va ularning 2021 va 2022 yillarda ijtimoiy-iqtisodiy rivojlanishi bo‘yicha prognozlar berilgan. Quyida hisobotning O‘zbekistondagi vaziyatga talluqli bo‘lgan qismidan tahlillar keltirilgan.

2020 yilda o‘sish sur’atlarining keskin sekinlashuvidan so‘ng, 2021 yilda O‘zbekiston iqtisodiyoti COVID-19 inqirozi ta’siridan qisman tiklanishi prognoz qilinmoqda. Iqtisodiyot to‘liq tiklanishiga qadar pandemiyaning ijtimoiy zaif uy xo‘jaliklari va qattiq zarar ko‘rgan korxonalarning farovonligiga ta’sirini yumshatish uchun ularni qo‘llab-quvvatlashni davom ettirish zarur.

Savdo hamkorlarining iqtisodiyoti va jahon iqtisodiyotining yaxshilanib borishi, shuningdek, hukumat tomonidan xususiy sektor keltirib chiqaradigan o‘sishni qo‘llab-quvvatlash maqsadida davlat korxonalarining iqtisodiyotdagi rolini qisqartirish bo‘yicha islohotlarning amalga oshirilishi va ishlab chiqarish samaradorligining oshishi sharoitida mamlakatning o‘rta muddatli iqtisodiy istiqbollari ijobiy bo‘ladi.

Kambag‘allikni qisqartirish jarayonini jadallashtirish uchun aholining rasmiy bandligi, fuqarolarning daromadlari va iqtisodiy imkoniyatlarning oshishiga olib keladigan islohotlarga e’tibor qaratish lozim.

Asosiy shartlar va muammolar

Bozorni liberallashtirish jarayonining boshlang‘ich bosqichi tugaganidan so‘ng, O‘zbekiston yerdan foydalanish va egalik qilish huquqi, mehnat bozori va kapital bozorini isloh qilish, shuningdek davlat korxonalarini transformatsiya qilish bilan bog‘liq islohotlarning navbatdagi, murakkabroq bosqichiga o‘tmoqda.

O‘rta muddatli eng muhim vazifa islohotlarning inklyuzivligi va shaffofligini ta’minlash bo‘ladi. Davlat korxonalarini isloh qilish jarayonini jadallashtirish hamda xususiy sektor keltirib chiqaradigan raqobatbardosh va inklyuziv iqtisodiy o‘sish modelini yaratish orqali davlatning iqtisodiyotdagi rolini kamaytirish davlat tomonidan boshqariladigan model merosiga barham berishga yordam beradi. Garchi oldingi iqtisodiy o‘sish modeli YaIM o‘sishining yuqori sur’atlarini ta’minlagan bo‘lsa-da (2000 yildan 2016 yilgacha bo‘lgan davrda yiliga o‘rtacha 6%), tez o‘sib borayotgan aholi uchun ish o‘rinlari va fuqarolar uchun iqtisodiy imkoniyatlar yaratolmadi.

COVID-19 pandemiyasi oqibatida yuzaga kelgan inqiroz bozor iqtisodiyotiga o‘tishning yanada muhimligini namoyish etdi. Mamlakat aholisining qariyb 9 foizi hali ham kambag‘allik chegarasidan (Jahon banki tomonidan o‘rtacha past daromadli mamlakatlar uchun hisoblab chiqilgan - 2011 yilda sotib olish qobiliyati pariteti bo‘yicha har bir kishiga kuniga 3,2 dollar) pastda yashamoqda. Bundanda ko‘proq fuqarolar ushbu chegaraga yaqin yashaydilar. Karantin cheklovlari o‘rnatilgan vaqtda bu muammo yanada keskinlashdi – yana bir millionga yaqin fuqaro kambag‘allik chegarasidan pastga tushib qolishdi.

Ushbu xatarlarni kamaytirish uchun hukumat iqtisodiyotning dinamik o‘sishini ta’minlash bilan bir qatorda, sog‘liqni saqlash va ta’lim xizmatlarini takomillashtirish orqali ijtimoiy himoya tizimini kuchaytirish, mehnat bozoridagi sharoitlarni yaxshilash va inson kapitalini rivojlantirishdagi to‘siqlarni olib tashlash bo‘yicha islohotlarga e’tibor qaratishi kerak. Xususiy sektorning iqtisodiyotdagi kengroq ishtiroki va ulushi hamda yaratilgan ish o‘rinlarining yuqoriroq sifati islohotlar muvaffaqiyatining muhim belgisi bo‘ladi. Pandemiya ta’sirining davom etayotganligi tufayli cheklangan ma’muriy imkoniyatlar bilan ushbu muammolarni hal qilish qiyinroq bo‘ladi.

So‘nggi tendensiyalar

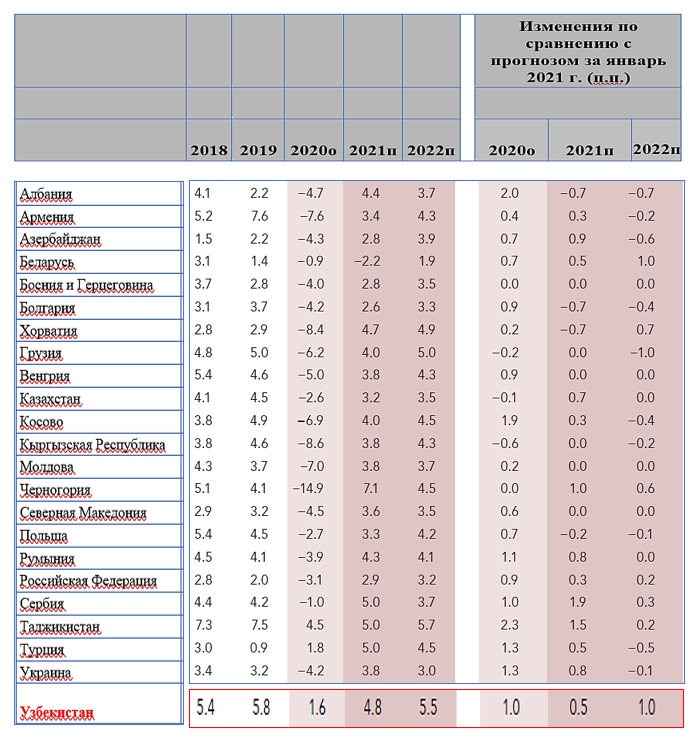

O‘zbekiston yalpi ichki mahsulotning o‘sishi 2019 yildagi 5,8 foizdan 2020 yilda 1,6 foizga keskin pasaydi. Bunga karantin cheklovlarining joriy etilishi va pandemiya sababli savdo operatsiyalarining uzilishi sabab bo‘ldi. Shu bilan birga, O‘zbekiston Yevropa va Markaziy Osiyo mintaqasida o‘tgan yilda iqtisodiy o‘sishni namoyish etgan kam sonli davlatlardan biri bo‘ldi (quyida 1-jadvalga qarang). Bunga qishloq xo‘jaligi ishlab chiqarishining barqaror o‘sishi va sog‘liqni saqlash hamda uy xo‘jaliklari va korxonalarni iqtisodiy qo‘llab-quvvatlashga xarajatlarni ko‘paytirishga imkon bergan hukumatning inqirozga qarshi choralari yordam berdi.

Pandemiya sababli soliq-byudjet rag‘batlantirishi va investitsiyalar, eksport va import hajmining qisqarishi 2020 yilda YaIMning tarkibiy qismlaridan iste’mol (davlat va xususiy) o‘sishiga olib keladigan vaziyatni yaratdi va bu o‘n yildan ortiq vaqt mobaynida birinchi marta talab tomonidan iqtisodiy o‘sishning asosiy drayveriga aylandi.

Ishsizlik darajasi 2019 yilgi 9% dan 2020 yil sentyabrda 11,1% gacha ko‘tarildi. Kambag‘allik darajasi 9% gacha ko‘tarilib, 2020 yilda inqirozgacha 7,4% bo‘lgan ko‘rsatkichdan oshib ketdi. Bu pandemiya sababli ish joylarining yo‘qotilishi, aholi daromadlari va mehnat migrantlarining pul o‘tkazmalari hajmining qisqarishi bilan bog‘liq. Ijtimoiy yordam dasturlarining sezilarli darajada kengaytirilishi mamlakatdagi zarar ko‘rgan uy xo‘jaliklariga ma’lum darajada yordam berdi.

To‘lov balansining joriy hisob defitsiti 2019 yilda YaIMning 5,7 foizidan 2020 yilda YaIMning 5,2 foizigacha kamaydi. Bu oltin eksportining 18 foizga o‘sishi natijasida kelib chiqdi. Natijada eksport umumiy hajmining qisqarishi 15 foizgacha cheklandi. Import asosan mashinalar, uskunalar va sanoat mollari importining keskin pasayishi hisobiga 17 foizga kamaydi. Tashqi qarzlarning ko‘payishi to‘lov balansining joriy hisob defitsitini qoplashga yordam berdi.

Davlat byudjetiga tushadigan tushumlarning pasayishi va byudjet xarajatlarining oshishi oqibatida byudjet defitsiti 2019 yildagi YaIMning 3,9 foizidan 2020 yilda YaIMning 4,4 foizigacha o‘sdi. Yalpi ichki mahsulot o‘sishining sekinlashishi hamda hukumat tomonidan amalga oshirilgan chora-tadbirlar to‘plamidagi soliqlarni kechiktirish va imtiyozlar (YaIMning 2,5% atrofida) davlat byudjeti daromadlarining qisqarishiga olib keldi, shu bilan birga ushbu to‘plam bo‘yicha boshqa choralar byudjetning xarajatlar qismini oshirdi.

Oltinni sotishdan tushgan dividendlar ko‘rinishidagi davlat byudjetining yuqori daromadlari, ba’zi bir ustuvorligi yuqori bo‘lmagan davlat xarajatlarining qisqartirilishi va maqsadli kreditlash dasturlari soliq-byudjet rag‘batlantirishining davlat byudjetiga ta’sirini sezilarli darajada qoplab, uning defitsiti keskin o‘sishining oldini oldi.

Davlat byudjeti defitsitini qoplash uchun tashqi qarzlarning ko‘paytirilishi tashqi davlat va hukumat tomonidan kafolatlangan qarzni 2020 yilda YaIMning 37,9 foizigacha oshirdi. YaIMning 60 foiziga teng oltin-valyuta zaxiralari tashqi ta’sirlarga qarshi xavfsizlik yostig‘i bo‘lib xizmat qiladi.

Pandemiya davrida hukumat tomonidan tartibga solinadigan narxlarning sekinroq o‘sishi oziq-ovqat mahsulotlari narxining bir oz ko‘tarilishi bilan qoplandi, bu esa 2020 yil dekabrida yillik iste’mol narxlari inflyasiyasining 11% gacha pasayishiga olib keldi (bir yil avvalgi 15,2% dan). Inflyasiyaning pasayish tendensiyasi O‘zbekiston Markaziy bankiga asosiy stavkani 16 foizdan 14 foizgacha pasaytirishga imkon berdi. Iqtisodiyotni kreditlash hajmining o‘sishi real foiz stavkalarining yuqoriligi, davlat tomonidan beriladigan subsidiyalangan kredit dasturlarining qisqarishi va pandemiya ta’siri natijasida 2019 yildagi 52 foizdan 2020 yilda 34 foizgacha pasaygan.

Korxonalar va uy xo‘jaliklari uchun ham yil davomida kredit to‘lovlarini to‘lash bo‘yicha muddatlar kechiktirildi. Bank sektori kapitalining yetarlilik koeffitsiyenti 2019 yil oxiridagi 23,5% dan 2020 yil noyabrda 18,4% gacha pasaydi. Pandemiya natijasida muammoli kreditlar uch baravar ko‘payib, 2020 yil noyabrda umumiy kreditlarning 4,5 foiziga yetdi. Shunga qaramasdan, O‘zbekiston moliya tizimi ehtimoliy kredit shoklarini yengish uchun yetarli kapital hajmiga ega.

Iqtisodiy rivojlanish istiqbollari

Yalpi ichki mahsulot o‘sishi 2021 yilda 4,8% gacha tiklanishi kutilmoqda. Biroq o‘sish sur’atiga jahon iqtisodiyoti tiklanishi tezligi va aholini SOVID-19ga qarshi emlash milliy kampaniyasining muvaffaqiyati bilan bog‘liq bo‘lgan noaniqlik ta’sir qilishi mumkin.

Savdo va investitsiya oqimi, mehnat migrantlari pul o‘tkazmalari hajmi, qishloq xo‘jaligida mo‘l hosilning bosqichma-bosqich tiklanib borishi va aholini emlash iqtisodiyotning tiklanishiga ko‘maklashadi hamda ishsizlik va qashshoqlikni yanada kamaytirishga yordam beradi. Aholini vaksinatsiya qilishning tezlashishi va jahon iqitisodiyotidagi uzilishlarning susayishi bilan YaIM o‘sishi 2022 yilda yuqoriroq (5,5 foizgacha) bo‘lishi prognoz qilinmoqda.

Yirik investitsiya loyihalari doirasida mashinalar, uskunalar va boshqa sanoat mahsulotlari importi hajmining tiklanib borishi bilan 2021 yilda to‘lov balansining joriy hisobi defitsiti YaIMning 5,5 foizigacha o‘sishi prognoz qilinmoqda.

To‘g‘ridan to‘g‘ri xorijiy investitsiyalar hajmining 2020 yilgi pasayishdan so‘ng qisman tiklanishi prognoz qilinganiga qaramay, davlat va xususiy qarzlar to‘lov balansi joriy hisob defitsitining katta qismini moliyalashtirishda davom etishi kutilmoqda.

Prognozlarga ko‘ra, davlat budjeti daromadlarining qisqarishi, vaksinalar sotib olinishi, aholini ijtimoiy qo‘llab-quvvatlashning kengaytirilishi hamda ijtimoiy-iqtisodiy rivojlanish dasturlarini moliyalashtirish va korxonalarni davlat tomonidan kreditlash hajmining ortishi byudjet taqchilligini 2021 yilda YaIMning 5,4 foizigacha oshiradi. U asosan davlat qarzlarini ko‘paytirish hisobiga moliyalashtiriladi.

2021 yilda O‘zbekistonning davlat qarzi YaIMning 42 foizini tashkil etishi va o‘rta muddatli istiqbolda YaIMning 45 foizi darajasida barqarorlashishi kutilmoqda. Uy xo‘jaliklari va korxonalar uchun sharoitlar yaxshilanishi bilan inqirozga qarshi choralarni bosqichma-bosqich bekor qilish o‘rta muddatli istiqbolda byudjet taqchilligini kamaytirishga olib keladi.

1-jadval. Yevropa va Markaziy Osiyo mintaqasida iqtisodiy o‘sish sur’atlari bo‘yicha prognozlar (bozor narxlarida YaIMning real o‘sishi (%), agar boshqacha ko‘rsatilmagan bo‘lsa)

Manba: Jahon banki.

Izohlar: YaIM va xarajatlarning tarkibiy qismlari, agar boshqacha ko‘rsatilmagan bo‘lsa, 2010 yilgi bozor kurslari bo‘yicha narxlarda o‘lchanadi. Jahon bankining baholari yangi ma’lumotlar va o‘zgaruvchan sharoitlar (dunyoda) asosida tez-tez yangilanadi. Shuning uchun, jadvalda keltirilgan raqamlar, hatto mamlakatlar istiqbollarini baholash har qanday vaqtda farq qilmasa ham, Jahon bankining boshqa hujjatlaridagi ko‘rsatkichlardan farq qilishi mumkin. Qo‘shimcha ma’lumot uchun: www.worldbank.org/gep.

D = daraja; P = prognoz.

Izoh qoldirish