Банковский сектор Узбекистана в рейтинге ЦЭИР

Центр экономических исследований и реформ представил обновлённый Рейтинг банков по результатам «Индекса активности банков» за III квартал 2025 года.

Обновлённый рейтинг подтверждает постепенное укрепление устойчивости банковского сектора Узбекистана. Крупнейшие игроки продолжают удерживать лидирующие позиции, опираясь на охват филиалами по всей республике, диверсификацию активов и устойчивую клиентскую базу. В то же время в среднем сегменте заметна перегруппировка.

Исследование охватывает 35 коммерческих банков республики, из которых 20 относятся к крупным финансовым учреждениям по масштабу и числу филиалов, еще 15 отнесены к категории малых банков.

Методология построена на анализе 27 показателей, которые сопоставляются с республиканскими средними значениями и международными стандартами, включая требования Базельского комитета. Такой подход обеспечивает объективную оценку текущего состояния банковского сектора и позволяет проследить его динамику.

Рейтинг служит важным инструментом для повышения прозрачности и укрепления доверия к финансовой системе. Его регулярное обновление стимулирует конкуренцию между банками и способствует повышению качества услуг. Такой подход соответствует международной практике и используется ведущими финансовыми институтами.

В отчетном периоде совокупные активы банковского сектора составили 863 трлн сумов (71,2 млрд долл), обязательства – 734 трлн сумов (60,6 млрд долл). Наблюдается умеренное замедление кредитования до 14%, при этом рост по вкладам сохранился на высоком уровне – около 28%. Снижается доля валютных операций, что указывает на укрепление роли национальной валюты. Чистая прибыль достигла 9 трлн сумов, что на четверть выше прошлогоднего уровня, а рентабельность капитала выросла до 11,2%. Сектор демонстрирует адаптивность, поддерживая экономику в условиях меняющейся конъюнктуры.

За рассматриваемый период доля проблемных кредитов снизилась до 3,8% против 4,2% годом ранее, что указывает на улучшение качества портфеля. Вместе с тем в отдельных банках показатель остаётся выше среднего уровня. Показатели достаточности капитала остаются превышают минимальные нормативы более чем в 1,3 раза, что подтверждает устойчивость банковского сектора.

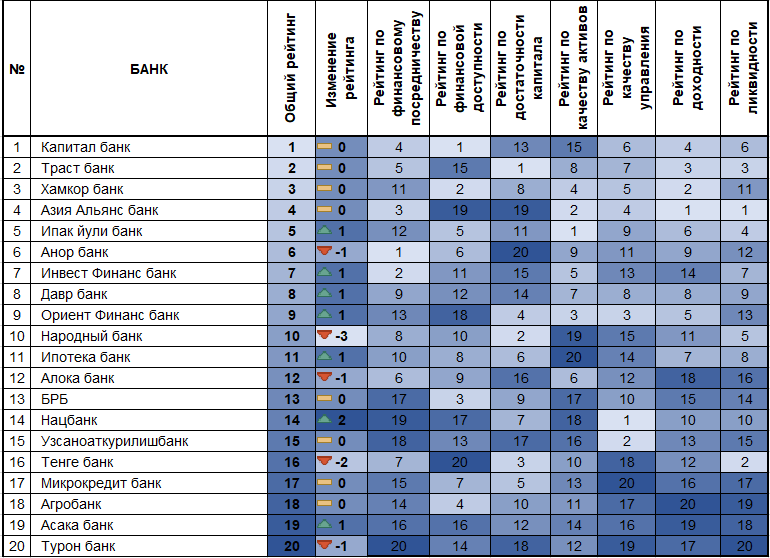

Рейтинг активности крупных банков за III квартал т.г. показал сохранение устойчивых позиций лидеров сектора. Первая четвёрка («Капиталбанк», «Траст банк», «Хамкор банк» и «Азия Альянс банк») сохранила свои места в общем рейтинге, подтверждая конкурентные преимущества в виде обширной сети филиалов, диверсифицированного портфеля и сильной клиентской базы.

Заметные изменения произошли в среднем сегменте. Банк «Ипак йули» вошёл в первую пятёрку, улучшив свой результат, также «Инфинбанк», «Даврбанк», «Ориент финанс банк», «Ипотека банк» и «Асака банк» улучшили свои позиции в общем рейтинге. Наибольший прогресс показал «Национальный банк», который поднялся на две строчки в общем рейтинге.

В то же время пять крупных банков потреяли свои позиции в общем рейтинге, где «Народный банк» и «Тенге банк» показали наиболее заметное снижение – на три и два пункта соответсвенно.

Еще четыре коммерческих банка сохранили прежние места («БРБ банк», «Узпромстройбанк», «Микрокредитбанк» и «Агробанк»).

Финансовое посредничество. Ряд банков показали снижение эффективности в привлечении и размещении ресурсов. «Ипак йўли банк», «Инвест финанс банк», «Давр банк», «Халк банк», «Микрокредитбанк», «Алока банк» и «Турон банк» усилили по одной позиции, что отражает чувствительность показателей к изменению структуры депозитов и обязательств.

По индикатору финансовой доступности снижение показателей зафиксировано у «Анор банка» - на три пункта, «Асака банка» и «Агробанка» - на два, «Азия Альянс банка», «Давр банка», «Узпромстройбанка», «Халк банка», «Ипотека банка» и «Турон банка» - на одну позицию, что связано с нагрузкой на филиалы и повышением концентрации кредитных рисков.

В части качества активов «Ипотека банк» сохранил последнее место, «Давр банк» опустился сразу на шесть позиций, «Анор банк» потерял три, а «Хамкор банк», «Тенге банк» и «Халк банк» - по две.

Несмотря на общую положительную динамику прибыли в секторе, ряд банков показали снижение по индикатору доходности. «Агробанк» сохранил свои слабые позиции, в то же время «Хамкор банк», «Анор банк», «Тенге банк» и «Турон банк» потеряли по одной позиции в этой категории, что указывает на давление со стороны процентных расходов и ограниченный рост непроцентных доходов.

По эффективности управления слабые позиции отмечены у «Микрокредитбанка», также «Алока банк» и «БРБ» потеряли по три позиции; «Тенге банк», «Ипотека банк» и «Турон банк» еще по две каждый. Дополнительно ряд банков уступили по одной позиции, что указывает на необходимость улучшения работы персонала и оптимизации расходов.

По показателям ликвидности «Турон банк» занял последнее место. Одновременно «Хамкор банк», «Анор банк» и «Ориент финанс банк» потеряли по три позиции, «Траст банк» - две, «Капиталбанк» и «Ипотека банк» - по одной строчке.

Таким образом, анализ показывает сохранение устойчивости у крупнейших игроков сектора при перегруппировке в среднем сегменте.

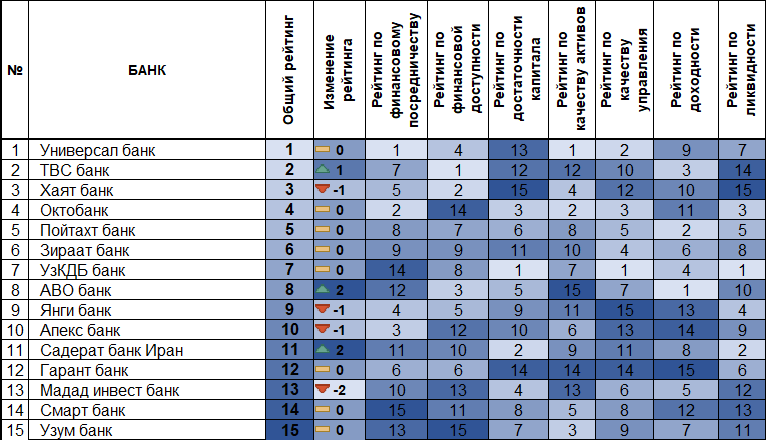

В группе малых банков сохраняется концентрация лидерства – первая пятёрка удерживает позиции за счёт устойчивых метрик по ликвидности, доходности и качеству активов. Перемещения в рейтинге происходят в среднем сегменте: несколько участников прибавили 1–2 строчки за счёт усиления финансового посредничества и роста непроцентных доходов, часть банков опустилась из-за ухудшения эффективности и сужения маржи.

В группе малых банков 8 из 15 финансовых учреждений, включая лидера рейтинга «Универсал банк», сохранили свои позиции. В то же время четыре банка зафиксировали снижение, наибольшее из которых показал «Мадат инвест банк», потерявший сразу две строчки, тогда как «Садерат банк Иран» и «АВО банк» плюс две позиции каждый, а также «TBC банк» - плюс одна позиция и второе место в общем рейтинге группы.

Согласно результатам, банки из этой группы, которые активно привлекают депозиты и в то же время менее зависимы от заимствований, показывают лучшие результаты.

В тех финучреждениях, где услуги доступны шире и кредиты распределяются более равномерно, позиции также более устойчивы.

Потери в рейтинге в основном связаны с ростом проблемных кредитов, тогда как банки с чистым портфелем удерживают верхние строчки.

На доходность положительно влияют дополнительные источники доходов и умение контролировать расходы. В целом ликвидность сектора остаётся стабильной.

Сектор по изучению банковско-финансовой сферы

тел: (78)150 02 02 (441)

Сектор по связям с общественностью и СМИ

тел: (78)150 02 02 (417)

Оставить комментарий