Стабильность, невзирая на пандемию

Рынок пшеницы играет важнейшую роль в формировании и функционировании системы продовольственной безопасности. Это культура покрывает наибольшую долю мировых посевных площадей (около 14%) и играет доминирующую долю в мировой торговле продуктами питания. Поскольку урожайность пшеницы намного ниже, чем у кукурузы, она является второй по объемам производства зерновых культур после кукурузы.

Мировые продовольственные рынки находятся в состоянии «изобилия» после рекордного урожая последних лет, в т.ч. зерновые культуры (пшеница, кукуруза) остаются на достаточно стабильном уровне. По основным продуктам питания соотношение запасов к потреблению очень высокое по историческим меркам. Пандемия коронавирусной инфекции вызвала беспрецедентную комбинацию кратковременных шоков спроса, а именно – глобальный экономический спад, коллапс транспортной активности, сбои в цепочках поставок. Однако, как показывает история, вспышки заболеваний последних 20 лет существенно не отразились на совокупном спросе и предложении сегмента зерновых культур. Ожидается, что спрос на сельскохозяйственную продукцию будет мало изменен, но с временными колебаниями.

Производство, потребление, запасы

Тренд баланса последних десяти лет демонстрирует превалирование производства над потреблением, что вызвало уверенное ежегодное накопление общих запасов пшеницы. Прирост производства пшеницы увеличился с 699,0 млн. тонн в 2011/2012 гг. до 761,5 млн. тонн в 2019/2020 гг., то есть на 8,2% (или на 627 млн. тонн). Показатель темпа прироста потребления с 2011/2012 гг. (693,2 млн. тонн) к 2019/2020 гг. (753,0 млн. тонн) составил около 7,9% (или около 598 млн. тонн).

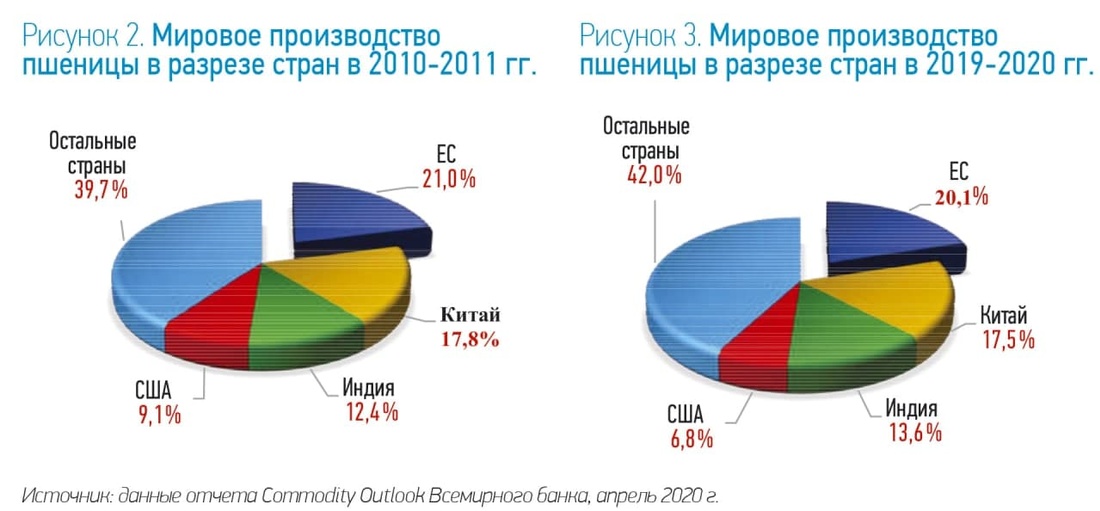

Основную долю производства зерна в совокупности занимают страны Европейского Союза (около 20% от мирового производства), из которых 50% производства приходятся на Германию и Францию. Далее следуют Испания и Великобритания с долей 10-12% каждая. Вторым мировым производителем зерна является Китай, его доля на глобальном рынке составляет около 18%, а среднегодовой показатель производства – 129,7 млн. тонн. Тройку лидеров замыкает Индия, занимая примерно 13% глобального рынка с ростом показателя производства за последние 10 лет на 22% (или 228 млн. тонн). (см. рис. 2 и рис. 3).

Согласно данным ФАО, основными потребителями пшеницы являются Китай и страны ЕС. Далее следуют Индия, США и Россия.

Запасы. Общий среднегодовой показатель по запасам пшеницы вырос с 204,2 млн. тонн в 2011/2012 гг. до 276,6 млн. тонн в 2019/2020 гг., что позволило обеспечить своего рода «подушку» безопасности в краткосрочном периоде в условиях шока коронавирусной пандемии (см. рис. 4). Несмотря на пессимистичные прогнозы об уровне бедности, уменьшении совокупных доходов и нарушении торговых цепочек, сдерживающее воздействие пандемии COVID-19 на спрос может по-прежнему способствовать увеличению мировых резервов.

Коэффициент использования (потребления) мировых запасов пшеницы указывает на уровень переходящих запасов к общему показателю потребления, то есть отражает динамику резервов. Данный показатель уверенно растет с 29% в 2011/2012 гг. до 36,6% в 2019/2020 гг. При текущих тенденциях потребления предполагается, что этот коэффициент на уровне 20% позволит обеспечить 75 дней мирового потребления и умеренное сдерживание цен на данную культуру. Его значение ниже 20% влечет за собой дисбаланс в сторону спроса и «толчок» цен к росту (см. рис. 4).

Картина изменения запасов в разрезе стран демонстрирует следующее: с 2010/2011 гг. лидером по запасам пшеницы остается Китай с показателем 29,9% от мирового уровня (или 59,5 млн. тонн). Индия также увеличила свою долю с 7,7% (или 15,4 млн. тонн) до 8,2% (или 24 млн. тонн) за этот период. Обратная тенденция наблюдается: в России, где уровень запасов упал с 6,9% (или 13,7 млн. тонн) до 2,9% (или 8,4 млн. тонн), странах ЕС – с 6,0% (или11,9 млн. тонн) до 3,5% (или 10,3 млн. тонн), США – с 11,8% (или 23,5 млн. тонн) до 9,0% (или 26,4 млн. тонн) (см. рис. 5 и рис. 6).

В целом, основными причинами роста запасов послужили расширение политики урбанизации, особенно в развивающихся странах, рост уровня доходов населения и увеличение расходов на развитие технологического потенциала в сельскохозяйственном секторе.

Мировая торговля пшеницей

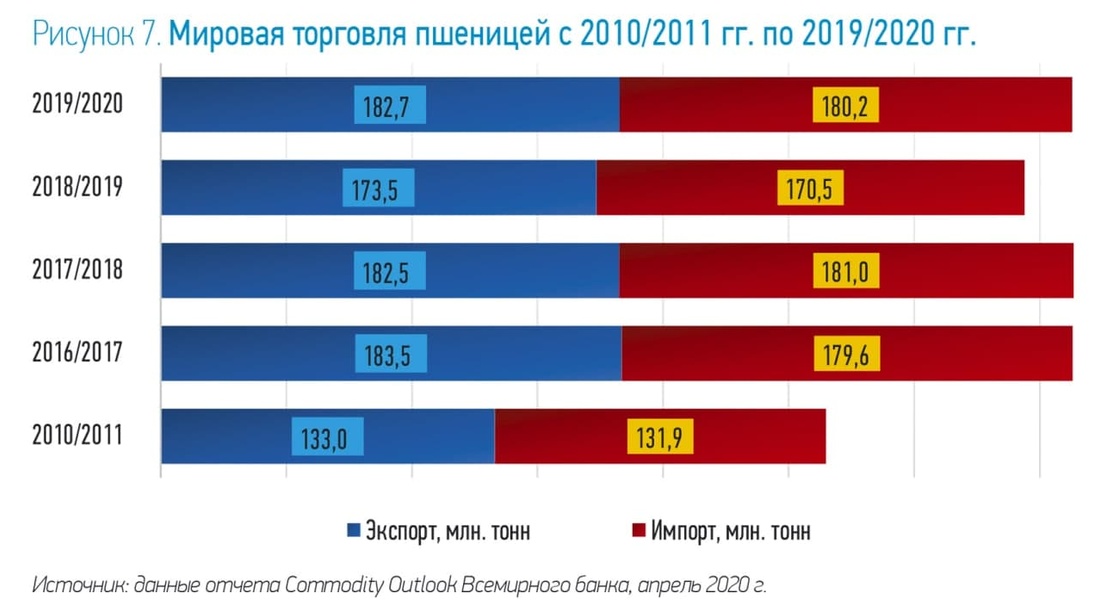

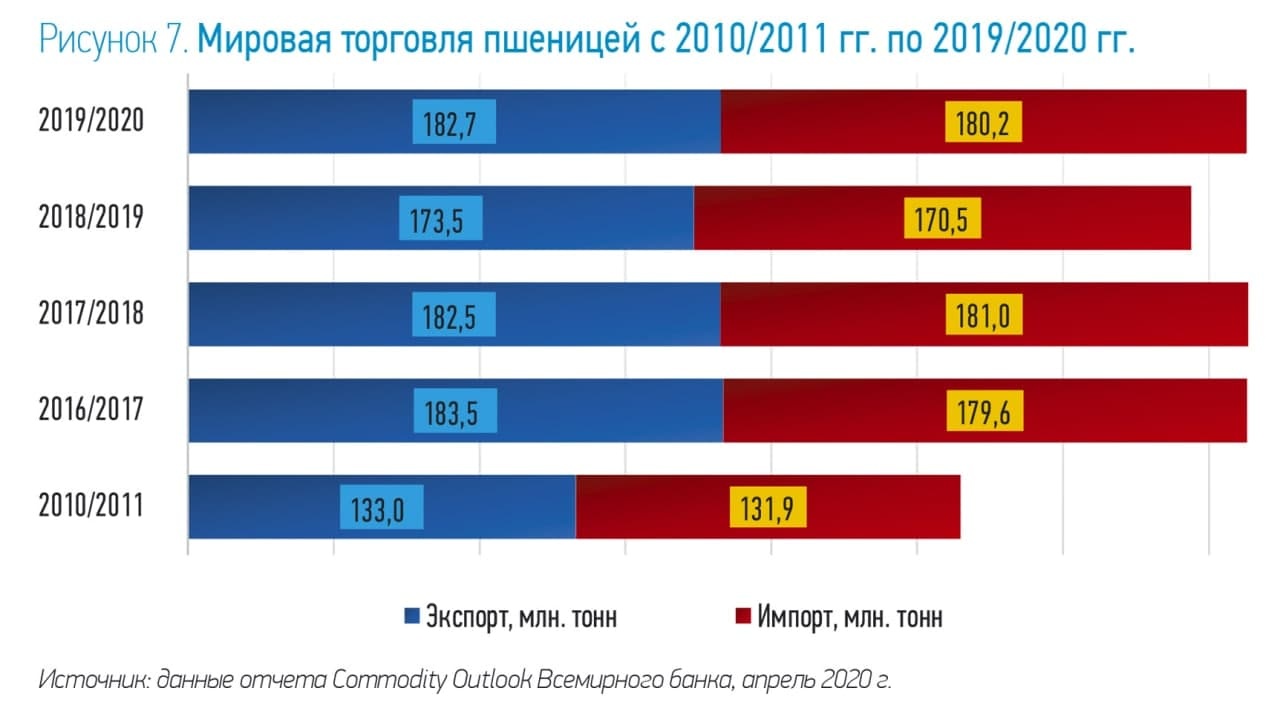

За последние 5 лет мировая торговля пшеницей отражает относительно стабильные показатели экспорта (среднегодовое значение около 180,6 млн. тонн) и импорта (около 177,8 млн. тонн).

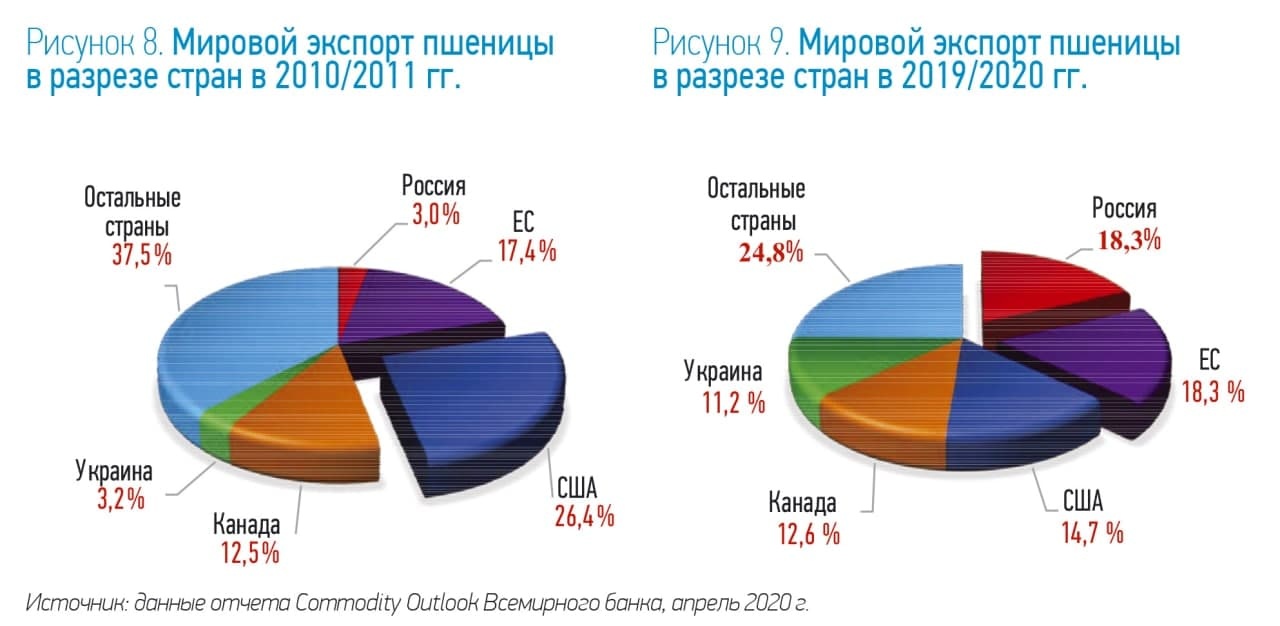

Несмотря на локальные колебания в поставках, общие объемы не были подвержены существенным сдвигам. Однако наблюдается смена тенденций в разрезе стран, а именно: увеличение доли экспорта пшеницы из России с 3% (или около 4 млн. тонн) в 2010/2011гг. до 18,3% (или около 33,5 млн. тонн) в 2019/2020 гг. Хотя в 2017/2018 гг. было зафиксировано сокращение экспорта из РФ примерно на 15% по причине ухудшения погодных условий, Россия все еще остается лидером по поставкам пшеницы (см. рис. 7). Второе место после России по экспорту пшеницы занимают страны ЕС с общей долей от мирового показателя 17,4% (или около 23,1 млн. тонн) в 2010/2011 гг. и 18,3% (или около 33,5 млн. тонн) в 2019/2020 гг.

В условиях неоднозначности потребительского спроса прогнозные оценки свидетельствуют о дальнейшем снижении экспорта анализируемой зерновой культуры по причине умеренного и частичного, но масштабного замещения пшеницы кукурузными зернами (см. рис. 8 и рис. 9). Одновременно с этим в последние годы нарастает экспортный потенциал США, Канады и Аргентины, что, в свою очередь, компенсирует видимое и потенциальное сокращение поставок из стран Европейского Союза, Украины и Австралии.

Что касается импорта, то, в отличие от экспорта, существенных сдвигов и изменений на мировом рынке в разрезе стран не наблюдается, так как потребление пшеницы имеет глобальный, а не локальный характер. С 2010/2011 гг. по 2019/2020 гг. основными импортерами пшеничной культуры являются Египет и Индонезия со среднегодовым показателем 7,1% и 6,1% от мирового импорта соответственно. С 2017/2018 гг. по 2019/2020 гг. демонстрируется ощутимое повышение импортных показателей в Турции с 3,3% (или около 6,4 млн. тонн) до 5,8% (или около 10,5 млн. тонн) и на Филиппинах с 3,4% (или около 6,1 млн. тонн) до 4,1% (или около 7,3 млн. тонн) (см. рис. 10 и рис. 11).

Динамика цен

Индекс цен на зерно Всемирного банка в первом квартале 2020 г. вырос на 4,4%. Согласно последней оценке Министерства сельского хозяйства США (USDA), мировое производство трех основных зерновых культур – пшеницы, кукурузы и риса – выросло почти на 1% в этом вегетационном сезоне (с сентября 2019 г. по август 2020 г.). Несмотря на то, что потребление до конца года должно вырасти более чем на 1%, коэффициент запасов к использованию для большинства зерновых и масличных культур (приблизительный показатель предложения относительно спроса) остается на исторически высоком уровне.

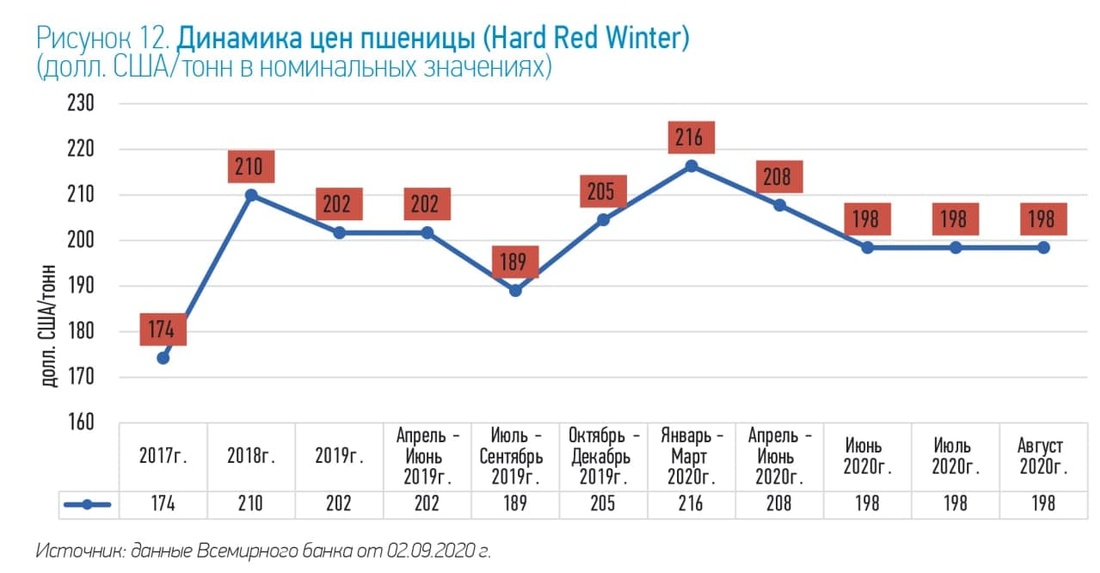

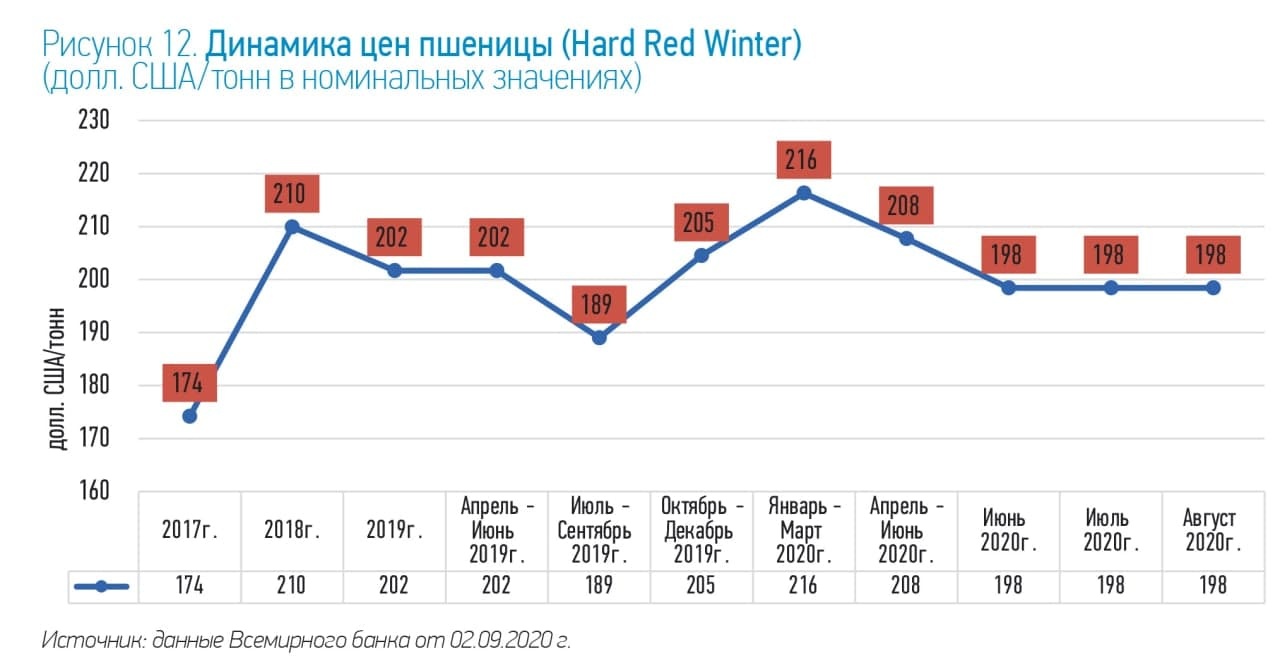

Цены на пшеницу (Hard Red Winter – эталонный сорт пшеницы) выросли почти на 5,4% в первом квартале 2020 г. с начала года. Однако во втором квартале 2020 г. отмечено падение на 4,1%. С июля по август текущего года цены остаются стабильными на уровне 198 долл. США за тонну, в то время как ожидаемые значения до конца 2020 г. прогнозируются на уровне 195 долл. США за тонну (см. рис. 12). Невзирая на пессимистичные последствия и состояние неопределенности вследствие коронавирусной пандемии, ожидается, что в 2020 году мировое производство пшеницы достигнет рекордных 761 млн. тонн, что почти на 5% выше урожая прошлого сезона. Поскольку, по прогнозам, мировое потребление вырастет только примерно на 2%, по сравнению с прошлым сезоном, соотношение запасов к использованию вырастет до 0,39, что является самым высоким уровнем за последние два десятилетия.

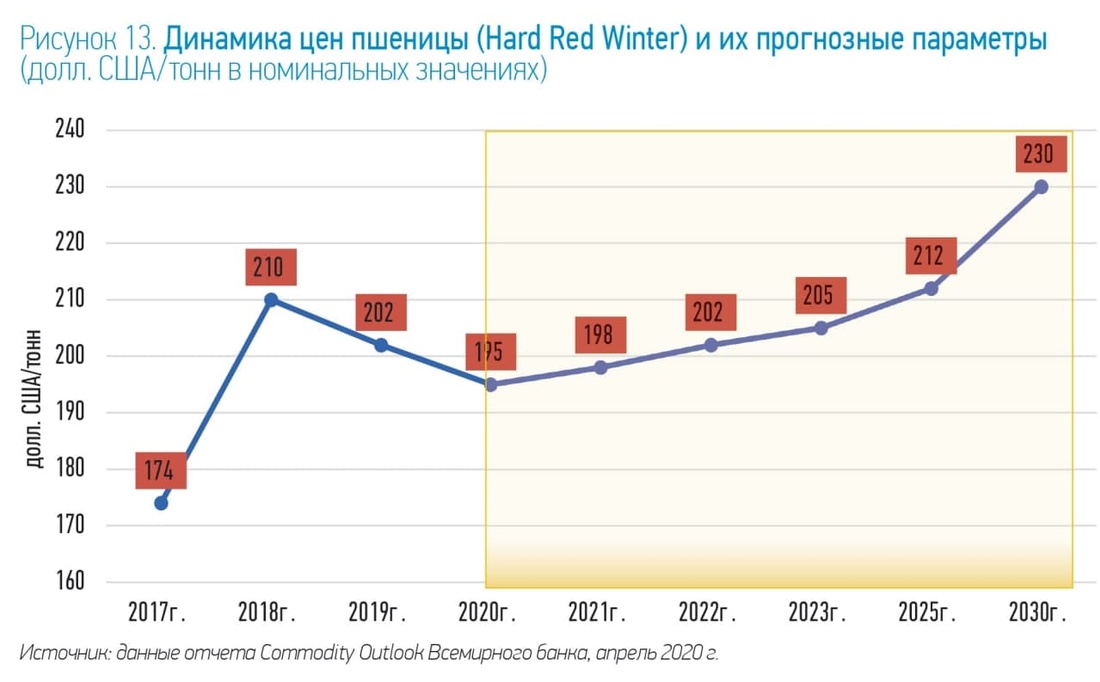

Ожидается, что индекс цен на зерно снизится на 15% в 2020 г. и восстановится почти на 2% в 2021 году. В условиях смягчения и устранения краткосрочных шоков при текущих тенденциях продовольственных рынков в долгосрочной перспективе изменения цен на пшеницу прогнозируется умеренный рост до 230 долл. США за тонну к 2030 году (см. рис. 13).

Потенциальными рисками, которые могут вызвать сдвиги в среднесрочной перспективе, в первую очередь, являются неопределенность и продолжительность пандемии, в т.ч. смещение динамики цен на энергоносители и удобрения (важные факторы производства зерновых и масличных культур); потребление биотоплива; колебания курсов валют основных экспортеров и др. На региональном уровне неизбежной угрозой все еще может быть нашествие саранчи в Африке, что также создает серьезные проблемы с продовольственной безопасностью.

Узбекистан на рынке пшеницы

В настоящее время в Узбекистане проводится этап реструктуризации фермерских хозяйств – это пятилетний план на 2016-2020 гг., который включает комплексный подход по оптимизации размера хозяйств к структуре производства с учетом его специфики.

Согласно оценкам Всемирного банка, меры, предпринимаемые правительством, предусматривают постепенное сокращение общей посевной площади под хлопок на 170 500 га (на 13%, по сравнению с 2015 г.) и на 50 000 га под пшеничные культуры (на 38%, по сравнению с 2015 г.) на орошаемых площадях. Хотя хлопок и пшеница остаются стратегическими культурами, проводимая политика предполагает расширение и диверсификацию сельскохозяйственного производства в долгосрочной перспективе.

Освободившиеся от хлопка и пшеницы посевные площади распределяются в пользу картофеля (рост около 36 000 га), овощных (рост около 91 000 га), кормовых (рост около 50 300 га), масличных и других культур, фруктовых корнеплодов. К концу 2020 г. ожидается увеличение площади под выращивание овощей и картофеля на 40%, а площади под масличные культуры, по прогнозам, вырастут вдвое.

Потенциально сокращение посевных площадей под хлопчатник и пшеницу компенсируется соответствующим увеличением их урожайности. Таким образом, прогнозируется, что к концу 2020 г. валовый урожай пшеницы увеличится на 20% (см. табл. 1).

По данным Государственного комитета по статистике, в общей структуре производства зерновых культур пшеница занимает более 80%, в то время как остальные зерновые культуры не превышают в долевом соотношении 6%. Однако стоит отметить, что тенденция 10 лет отражает картину общего сокращения в целом: показатель производства пшеницы составлял 91% от совокупного значения производства зерновых культур (или около 6 5269 тыс. тонн) в 2011 г. и снизился до 83% (или около 5 4107 тыс. тонн) в 2018 году (см. табл. 2).

Основным поставщиком пшеницы в Узбекистан является Казахстан. Наблюдается существенное наращивание темпов роста импорта из Казахстана с 173 895 тыс. тонн в 2017 г. до 362 860 тыс. тонн. в 2019 году. Увеличение импорта потенциально свидетельствует о накоплении резервов пшеницы в Узбекистане, где переходящие запасы в 2018/2019 гг. составили около 26 млн. тонн, в то время как совокупный показатель предложения составил 118 млн. тонн, а потребление — 97 млн. тонн (в том числе продовольственное потребление — 76 млн. тонн) (см. табл. 3).

Постепенное наращивание потребления пшеницы объясняется стремлением правительства страны активно развивать собственную зерновую переработку, при этом стимулируя внешние закупки сырья. Отметим также, что в Узбекистане был отменен НДС при импорте зерна, что стало одной из причин снижения спроса на импортную муку со стороны Узбекистана.

Перспективы рынка пшеницы

Несмотря на кратковременные шоки – экспортные ограничения стран производителей-экспортеров пшеницы, в среднесрочной перспективе не ожидается тотального падения рынка пшеницы, напротив, предполагается стимулирование повышения темпов урожайности и накопления запасов.

Согласно прогнозным значениям ОЭСР, к 2029 г. мировое производство пшеницы достигнет 839 млн. тонн, что означает более умеренный рост, по сравнению с прошлым десятилетием. Ожидается, что среди развитых стран рост производства пшеницы будет самым высоким в Европейском Союзе, учитывая его высокие темпы урожайности, конкурентоспособные цены и качество зерна. В то время как развитые страны, по прогнозам, увеличат добычу на 50 млн. тонн к 2029 г., развивающиеся страны добавят 36 млн. тонн к мировому производству, что приведет к незначительному увеличению их доли в мировом производстве. Также предполагается, что Индия, третий по величине производитель пшеницы в мире, увеличит производство пшеницы, в основном, благодаря своей политике минимальных поддерживаемых цен, которая гарантирует фермерам стабильный доход. Увеличение производства в России и на Украине будет являться результатом национального производства гибридных семян и удобрений, низких затрат на энергию крупных товарных хозяйств и высокого плодородия почвы.

Рост мирового потребления пшеницы прогнозируется, главным образом, в пяти крупнейших регионах-потребителях пшеницы – Китае, Индии, Европейском Союзе, России и США. На эти страны в совокупности придутся 55% мирового потребления. Потребление продуктов питания, которое потенциально останется стабильным на уровне примерно двух третей от общего потребления, составит 60% от общего увеличения спроса, в то время как глобальное потребление на душу населения будет стагнировать. Поскольку мировые темпы роста сегмента животноводства замедляются, а кукурузные корма становятся более конкурентоспособными, использование пшеницы в кормах будет расти медленнее, чем в последнее десятилетие.

Так как мировое производство пшеницы на протяжении продолжительного периода времени постоянно превышает потребление, ожидается, что в 2029 г. глобальный коэффициент запасов к использованию (потреблению) достигнет 37%.

Между тем, мировая торговля пшеницей увеличится с 2019 по 2029 гг. на такую же величину, что и в последнее десятилетие. Этот рост обусловлен как увеличением урожайности, так и изменениями стимулирующей политики правительств.

В последнее десятилетие предложение в основных странах-производителях пшеницы в странах СНГ, а именно: России, Казахстане и Украине, было нестабильным, главным образом, из-за колебаний урожайности, что также привело к колебаниям экспорта. Тем не менее рост производства опережал рост потребления. Ожидается дальнейшее увеличение производства в этих странах, что повысит их долю в мировом экспорте пшеницы: Россия останется ведущим экспортером пшеницы, на которую к 2029 г. будет приходиться около 20% мирового экспорта пшеницы.

Импорт пшеницы будет более широко распространен среди многих стран-импортеров, при этом на долю пяти крупнейших стран – Египет, Индонезию, Алжир, Бразилию и Филиппины – к 2029 г. будут приходиться 26%.

Обобщая прогнозы экспертов, следует отметить: цены в долгосрочной перспективе отражают умеренную динамику роста, что также касается производства и потребления в целом, невзирая на негативное воздействие коронавирусной пандемии.

Дарья Угай, Институт бюджетно-налоговых исследований

при Министерстве финансов Республики Узбекистан

Экономическое обозрение №11 (250) 2020

Оставить комментарий