Иқтисодий тадқиқотлар ва ислоҳотлар маркази “Банклар фаоллик индекси”ни ишлаб чиқди

Мазкур индекс иккита субиндексдан иборат. Марказ ўз тадқиқотида 27 та тижорат банки учун фаолиик индексини баҳолайди.

2020 йил 24 июль, Тошкент. Ўзбекистон Республикаси Президенти Шавкат Мирзиёев 12 майдаги фармони билан “2020-2025 йилларга мўлжалланган Ўзбекистон Республикасининг банк тизимини ислоҳ қилиш стратегияси” ва уни амалга ошириш бўйича “Йўл харитаси”ни тасдиқлади. Банк секторида давлат аралашувини камайтириш, давлат улуши мавжуд банкларни комплекс трансформация қилиш ва уларнинг давлат ресурсларига қарамлигини пасайтириш, хусусий сектор учун молиявий воситачилик даражаси ҳамда молиявий хизматлари оммабоплигини ошириш келгуси беш йилликда банк секторини ислоҳ қилишнинг асосий йўналишларидан ҳисобланади.

Банк активларида хусусий банклар улушини, шунингдек банк секторида амалга оширилаётган ислоҳотлар ва трансформация жараёнлари самарадорлигини доимий равишда баҳолаб бориш мақсадида Иқтисодий тадқиқотлар ва ислоҳотлар маркази томонидан “Банклар фаоллик индекси”ни ишлаб чиқилди. Мазкур индекс иккита субиндексдан иборат:

Марказ ўз тадқиқотида 27 та тижорат банки учун фаолиик индексини баҳолайди.

Ҳозирги кунда Ўзбекистон банк тизимида 31 та тижорат банки фаолият олиб бормоқда. Шулардан 13 та банк давлат улуши мавжуд банклар бўлса, 16 та банк хусусий банклар ёки чет эл капитали иштирокидаги банклар ҳисобланади. 2019 йил июль ойидан бошлаб Қозоғистон “Halyk bank”нинг шўъба банки сифатида Тенге банк ўз фаолиятини бошлади. Payme тўлов хизмати акциялари бошқарув пакетини сотиб олган Грузиянинг TBC банки жорий йил апрель ойидан банк фаолиятини амалга оширишни бошлади.

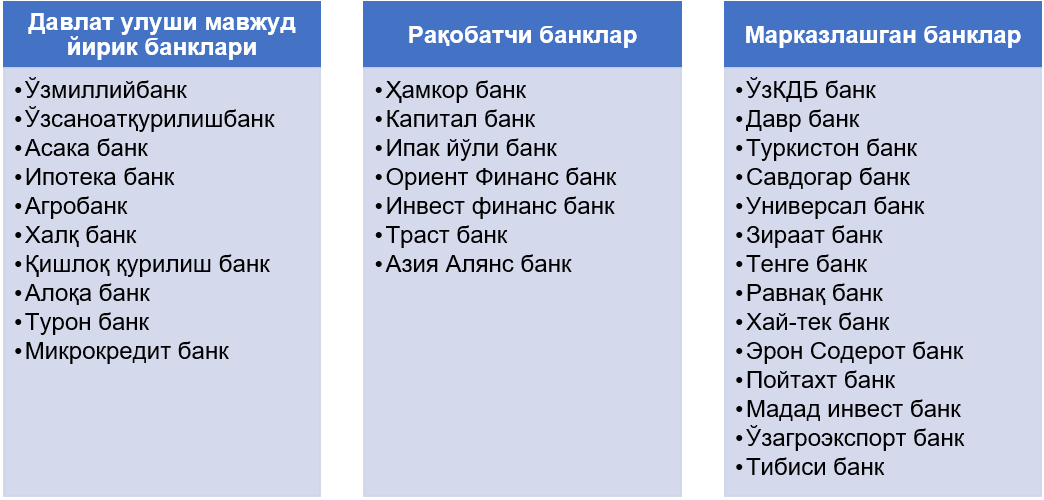

Банклар уч гуруҳга бўлинди: давлат улуши мавжуд йирик банклар; рақобатчи банклар; марказлашган банклар[1]:

“2020-2025 йилларга мўлжалланган Ўзбекистон Республикасининг банк тизимини ислоҳ қилиш стратегияси”да (бундан буён – Стратегия) таъкидлаб ўтилган банк тизимидаги муаммоларни инобатга олиб, “Банклар фаоллик индекси”нинг биринчи субиндекси сифатида молиявий воситачилик ва оммабоплик индекси ҳисобланди.

Ушбу кўрсаткични аниқлашда жамғарма ва муддатли депозитларнинг жами кредитлар қўйилмаларига нисбати, бошқа банклар ва молия институтларидан олинган маблағларнинг жами мажбуриятлардаги улуши ҳамда банк активларининг шаклланишида ҳукуматдан олинган молиявий маблағларнинг аҳамиятига эътибор қаратилди.

Тижорат банкларининг жамғармаларни банк тизимига жалб қилиш ҳамда ушбу жамғармаларни молиявий ва иқтисодий нуқтаи назардан энг самарали лойиҳаларни молиялаштиришга йўналтириш салоҳияти банкларнинг молиявий воситачи сифатида фаоллигини белгилаб беради.

Молиявий воситачилик кўрсаткичларидан бири реал сектордан жалб қилинган депозитларнинг ажратилган кредитларга нисбати ҳисобланади. Ушбу кўрсаткич қанчалик юқори бўлса, “Банклар фаоллик индекси”га ижобий таъсир кўрсатади ва аксинча паст бўлса, салбий таъсир кўрсатади. 2020 йил 1 июнь ҳолатига, банк секторида аҳоли депозитларининг кредит қўйилмаларига нисбати давлат улуши мавжуд 10 та йирик банкда ўртача 7,4 фоиз, рақобатчи банкларда 32,5 фоиз ва марказлашган банкларда 26,3 фоизни ташкил этди. Ушбу рақамлар кредитлар беришда давлат йирик банклари учун аҳоли депозитларидан ташқари мажбуриятларнинг аҳамияти катта эканлигидан далолат беради.

Давлат улуши мавжуд 10 та йирик банкдан 7 тасида бошқа банклар ва молия институтларидан олинган депозитлар ва кредитларнинг жами мажбуриятларидаги улуши 25 фоиздан юқори ҳисобланади. Хусусан, ушбу кўрсаткич Ўзмиллий банкда 51,6 фоиз, Асака банкда 50,1 фоиз, Ўзсаноатқурилиш банкда 43,2 фоиз, Агробанкда 39,8 фоиз, Микрокредит банкда 36,6 фоизни ташкил этади.

Шунингдек, банкнинг ҳар бир филиалига тўғри келувчи депозитлар ва кредитлар таҳлили шуни кўрсатмоқдаки, рақобатчи ва марказлашган банклар ажратилган кредитларининг катта қисмини жалб қилинган депозитлар ҳисобидан молиялаштирган.

Давлат улуши мавжуд йирик банкларнинг мажбуриятлари таркибида ҳукуматдан олинган маблағлар улуши юқорилигича қолмоқда. 2020 йил 1 июнь ҳолатига, Қишлоқ қурилиш банк мажбурияларида ҳукумат маблағлари улуши 40,5 фоиз, Ипотека банкда 31,5 фоиз, Агробанкда 27,4 фоиз, Микрокредит банкда 21,2 фоиз ва Ўзмиллий банкда 14,9 фоизни ташкил этди.

Банкларнинг молиявий оммабоплиги кичик ва ўрта бизнес учун молиявий хизматлардан фойдаланиш имкониятларинининг қай даражада эканлиги ва “банксиз” қолаётган аҳоли қатламини банк секторига жалб қилиш даражасини кўрсатади.

2019 йилда Жаҳон банки томонидан Ўзбекистондаги 1239 корхона ва фирмалар орасида ўтказилган сўров натижаларига кўра, фирмаларнинг фақат 22,2 фоизида банк кредитлари/кредит линиялари мавжуд (Европа ва Марказий Осиё минтақаси учун ўртача кўрсаткич 37,5 фоиз). 15,1 фоиз фирмаларнинг кредит олиш бўйича аризалари рад этилган (Европа ва Марказий Осиё минтақаси учун ўртача кўрсаткич 9,1 фоиз). Ушбу омиллар ҳисобга олинса, банкнинг ҳар бир филиалига тўғри келувчи кредит олган тадбиркорлар сони маълум даражада банк хизматлари оммабоплигини ўлчовчи мезонларидан бири сифатида қаралиши мумкин.

Ушбу йўналишда Ипак йўли банк, Агробанк ва Ҳамкор банк энг юқори кўрсаткичларга эга. Ипак йўли банкнинг ҳар бир филиалига ўртача ҳисобда 548 та кредит олган тадбиркор тўғри келган бўлса, ушбу кўрсаткич Агробанк ва Ҳамкор банкда мос равишда 497 ва 467 тани ташкил этади.

Марказлашган банкларда 10 та энг йирик қарз олувчиларга берилган кредитларнинг жами кредит портфелидаги улуши ўртача 54 фоизни ташкил этади. Хусусан, 2020 йил 1 июнь ҳолатига, ушбу кўрсаткич ЎзКДБ банк, Хай-тек банк, Тенге банк, Равнақ банк, Зираат банк ва Пойтахт банкда нисбатан юқори ҳисобланади.

Давлат улуши мавжуд йирик банклар гуруҳида Ўзмиллий банк ва Асака банк томонидан топ-10 мижозларга берилган кредитларнинг жами кредитларига нисбати 50 фоиздан юқори ҳисобланади. Ушбу гуруҳда 4 та банкда (Турон банк, Ўзсаноатқурилиш банк, Алоқа банк ва Микрокредит банк) ушбу кўрсаткич 27 фоиздан 39 фоизгача етади.

Рақобатчи банклар орасида фақат Ориент Финанс банкнинг топ-10 мижозлари ҳиссасига кредит портфелининг салкам 50 фоизига яқини тўғри келади.

Давлат улуши мавжуд 4 та энг йирик банкларда иқтисодиётнинг хусусий секторига берилган кредитларнинг улуши нисбатан паст даражада сақланиб қолмоқда. Хусусан, ушбу кўрсаткич Ўзмиллий банкда 41 фоиз, Ўзсаноатқурилишбанкда 59,2 фоиз, Агробанкда 56,7 фоиз ва Асака банкда 66,5 фоизни ташкил этади.

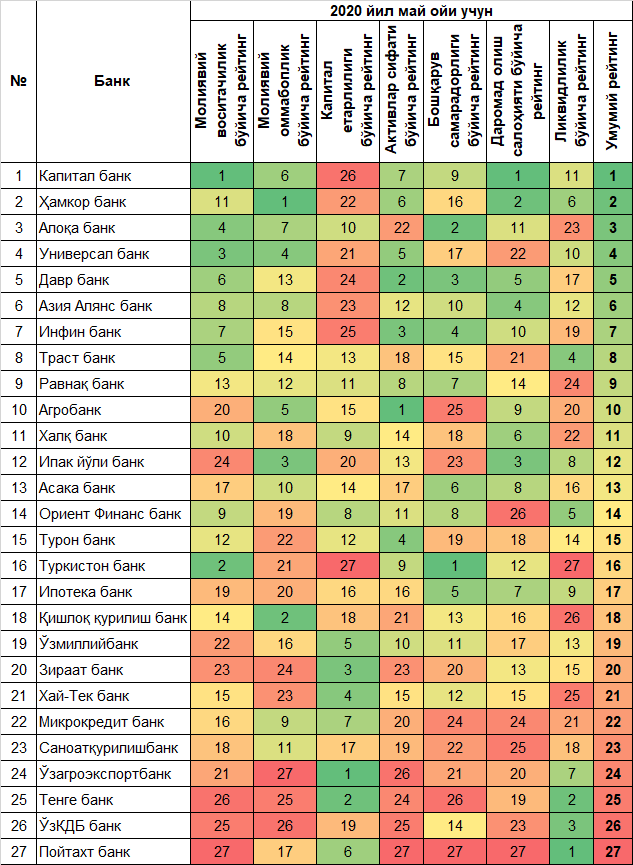

2020 йил май ойи учун ҳисобланган “Банклар фаоллик индекси” бўйича рейтингнинг топ-3 лигида Капитал банк, Ҳамкор банк ва Алоқа банк жойлашди.

Капитал банк умумий рейтингда (молиявий воситачилик ва даромад олиш салоҳияти кўрсаткичлари бўйича рейтингларда ҳам) 1-ўринни эгаллади. Хусусан, Капитал банкда жамғарма ва муддатли депозитларининг жами кредитларига нисбати 82 фоизгача ошган бўлса, бошқа банклар ва молия институтларидан олинган депозитлар ва кредитларнинг жами мажбуриятларидаги улуши ҳамда мажбуриятлари таркибида давлат маблағлари улуши банк тизими ўртача кўрсаткичидан анча паст ҳисобланади (мос равишда 3,2 ва 0,14 фоиз).

Шунингдек, Капитал банкнинг молиявий оммабоплик индекси бўйича юқори кўрсаткичлари, хусусан 10 та энг йирик мижозларига берилган кредитлар улуши ҳамда хусусий секторга берилган кредитларнинг жами кредитлар ҳажмига нисбати мазкур банкниг рейтингда юқори поғонани эгаллашига сабаб бўлди.

Ҳамкор банк умумий рейтингда 2-ўринни (молиявий оммабоплик бўйича 1-ўринни, даромадлилик бўйича 2-ўринни) эгаллади. Хусусан, мазкур банк жисмоний шахсларга берилган кредитлар ўртача сони (ҳар бир филиалга 4323 киши) бўйича рейтингда 3-ўринга жойлашди. Ҳамкор банкнинг топ-10 мижозларига берилган кредитлар улуши паст даражада (14,3 фоиз) ҳисобланади.

Алоқа банк давлат улуши мавжуд йирик банклар орасида ҳукумат олдидаги мажбуриятларининг камлиги, жамғарма ва муддатли депозитларининг жами кредитларига нисбати юқорилиги сабабли умумий рейтингда 3-ўринни эгаллади.

Тенге банк, ЎзКДБ банк ва Пойтахт банк умумий рейтингнинг сўнгги учлигида жойлашди. ЎзКДБ банкнинг топ-10 йирик мижозларига берилган кредитларнинг жами кредит портфелидаги улуши жуда юқорилиги ҳамда кредитларни жамғарма ва муддатли депозитлар ҳисобидан молиялаштириш даражасининг пастлиги мазкур банк учун нисбатан паст индекс ҳисобланишига сабаб бўлди.

2019 йилда ўз фаолиятини бошлаган Тенге банк ва Пойтахт банкда жамғарма ва муддатли депозитларнинг жами кредит қўйилмаларига нисбатининг пастлиги, Тенге банк мажбуриятларида бошқа банклар ва молия институтларидан олинган депозитлар ва кредитларнинг юқори улуши мазкур банкларнинг “Банклар фаоллик индекси” бўйича рейтингда мос равишда 25-ўрин ва 27-ўринларни эгаллашига сабаб бўлди. Шунга қарамасдан, ушбу банклар ликвидлилик даражаси бўйича топ-3 лидерлар ҳисобланади.

*Тадқиқот методологияси ва батафсил маълумотларни ўз ичига олган тўлиқ ҳисоботни Иқтисодий тадқиқотлар ва ислоҳотлар марказидан сўров бўйича олиш мумкин.

| Мурожаат учун: Тел.: (+998) 78 150-02-02 E-mail: k.khamidov@cer.uz, khamidovkhalilillo@gmail.com | Х.С. Хамидов, Етакчи илмий ходим Иқтисодий тадқиқотлар ва ислоҳотлар маркази |

Иқтисодий тадқиқотлар ва ислоҳотлар маркази

Жамоатчилик билан алоқалар хизмати

[1] Савдогар банкнинг 13 та ҳудудда 19 та филиали, Универсал банкнинг 3 та ҳудудда 4 та филиали бўлишига қарамасдан, ушбу банклар активлари, кредит қўйилмалари, капитали ва депозитлари ҳажмидан келиб чиқиб марказлашган банклар гуруҳига киритилди.

Изоҳ қолдириш