Сўнгги йилларда тижорат банклари эътиборни бинк-мижоз ёки мобил иловалар каби масофавий хизмат кўрсатиш каналларига қаратган ҳолда ўз бизнесларини мижозларга хизмат кўрсатишни соддалаштириш йўналиши бўйича фаол равишда ўзгартирмоқда. Ушбу фаоллик банкларда турли даражада намоён бўлаётганинин кузатиш мумкин.

Ўзбекистон банк секторида ижобий тенденциялар 2016 йилдаёқ кўзга ташланган эди. Бироқ, давлат банклари Ўзбекистондаги миллий банк тизимининг салбий натижасининг асосий манбаи бўлиб қолмоқда.

Давлат активларига эга бўлган тижорат банкларида ҳукуматдан олинган маблағлар улуши ҳали ҳам юқори ҳисобланади.

Ўзбекистон Республикасининг банк тизими юқори концентрация мавжудлиги билан ажралиб туради: барча банк активларининг 84 фоизи ҳанузгача давлат улуши мавжуд банкларга тегишли, 64 фоизи эса 5 та йирик банкларга (Миллий банк, Асака банк, Ўзсаноатқурилишбанк, Ипотека банк ва Агро банк) тегишли. Давлат улуши мавжуд банклар депозитларининг кредитларига нисбати 32,9 фоизни ташкил этади. Таққослаш учун, хусусий банкларда бу кўрсаткич қарийб 96 фоизни ташкил этади.

Жисмоний шахслар депозитлари банк тизимидаги жами депозитларнинг атиги 24 фоизини ташкил этади, бу ЯИМнинг тахминан 5 фоизини ташкил этади. Бугунги кунда аҳоли жамғармаларини банк-молия тизимига жалб қилиш энг муҳим вазифалардан бири ҳисобланади.

Ўзбекистон молия тизимининг асосий кўрсаткичлари

2018-2020 йилларда кредит ташкилотлари сони 55 тага этди, шу жумладан 4 та тижорат банклари (Пойтахт банк, Тенге банк, Tenge Bank, TBC Bank, Anor Bank), 33 та микрокредит ташкилотлари ва 18 та ломбардлар.

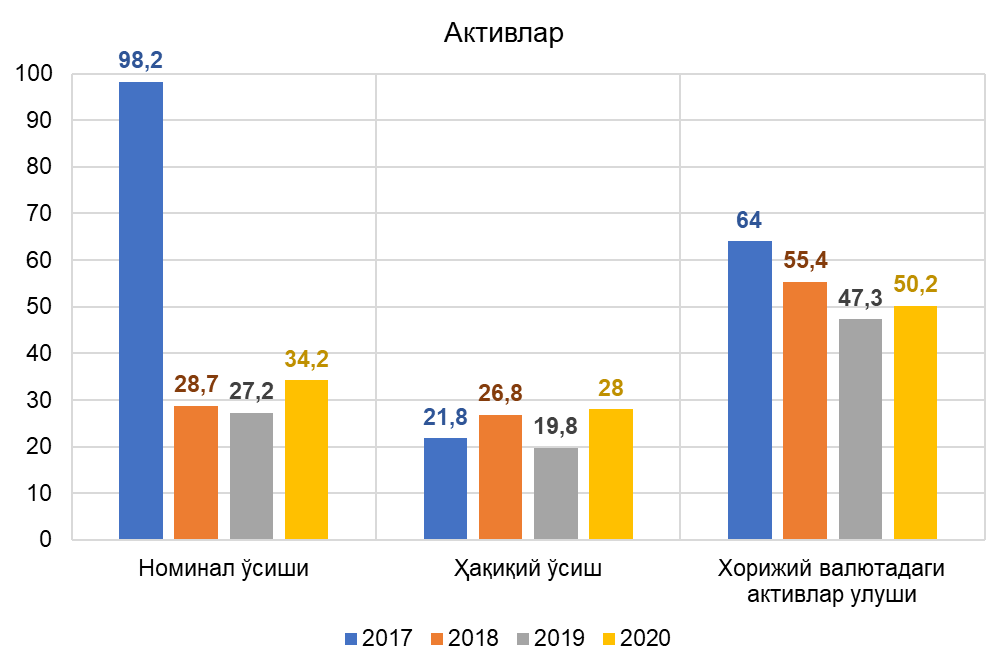

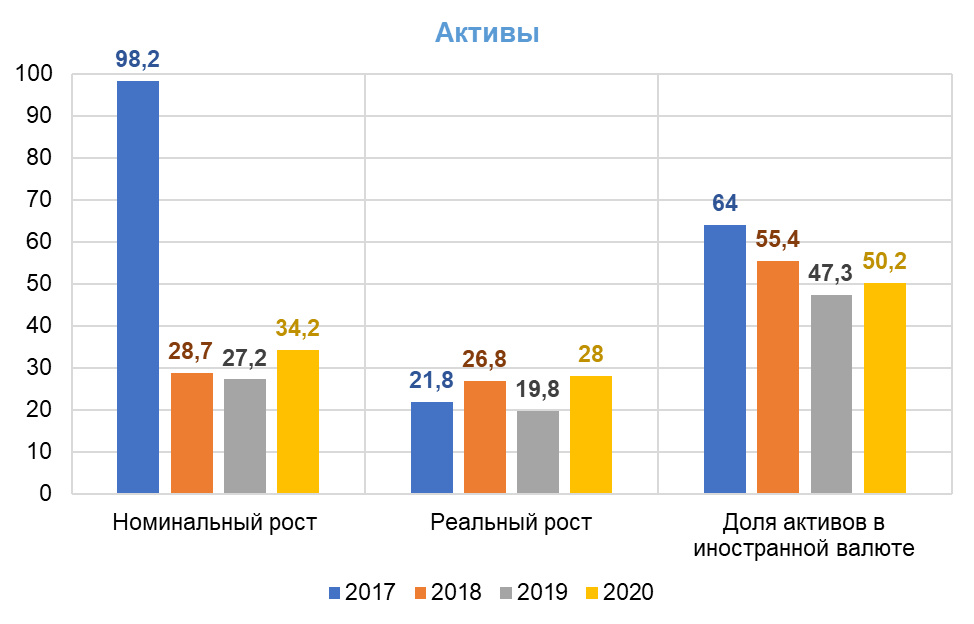

2021 йил 1 январь ҳолатига кўра, тижорат банклари активлари 366,1 трлн. сўмга етди ва 2017 йилга нисбатан 120 фоизга ўсди. Ушбу даврда ўртача йиллик реал ўсиш (девальвацияни ҳисобга олмаган ҳолда) 24,1 фоизни ташкил этди.

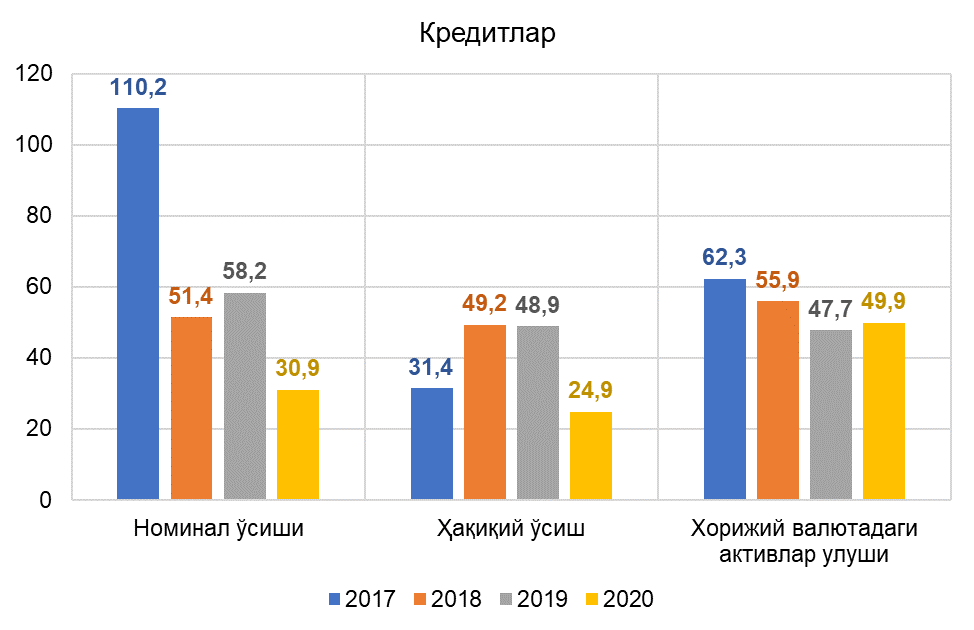

Валюта сиёсатининг либераллаштирилиши натижасида банк секторида долларлашув даражаси сезиларли даражада пасайди. Хусусан, 2017 йилда банкларнинг хорижий валютадаги активларининг жами активларидаги улуши 64 фоизни ташкил этган бўлса, 2020 йилда ушбу кўрсаткич 50,2 фоизгача камайди. Шунингдек, ушбу даврда хорижий валютадаги кредитлар улуши 62,3 фоиздан 49,9 фоизгача, хорижий валютадаги депозитлар улуши эса 48,4 фоиздан 43,1 фоизгача камайди.

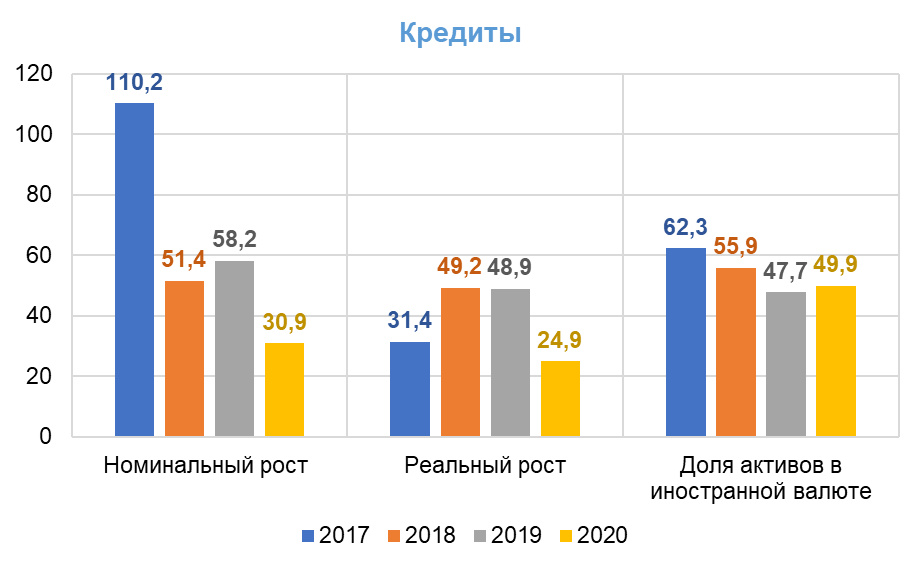

Кредитлар реал ўсиши йилига ўртача 38,6 фоизни ташкил этди. 2021 йил 1 январь ҳолатига иқтисодиётга берилган кредитлар умумий ҳажми 277 трлн. сўмни ташкил этди ва 2017 йилга нисбатан 150 фоизга ошди.

Мазкур даврда депозитларнинг ўртча йиллик реал ўсиш суръати 18,5 фоизни ташкил этди.

Тижорат банклари

2017 йил сентябрь ойида валюта сиёсатининг либераллаштирилиши ва миллий валютанинг эркин ҳаракати натижасида сўнгги 4 йил ичида банк сектори ривожланишида сезиларли ўзгаришлар юз берди.

2019 йил февраль ойида Ўзбекистон тарихида биринчи марта ҳукумат томонидан 1 млрд. АҚШ доллари миқдоридаги суверен евробондлари муваффақиятли жойлаштирилгандан сўнг, бир нечта тижорат банклари узоқ муддатли капитал жалб қилиш мақсадида халқаро капитал бозорига киришди.

Хусусан, 2019 йил ноябрь ойида Ўзсаноатқурилишбанк лондон фонд биржасида 300 млн. евробондларини чиқариб тижорат банклари орасида биринчи қадамни ташлади. 2020 йил октябрь ойида Ташқи иқтисодий фаолият миллий банки Лондон фонд биржасидан 300 млн. доллар маблағ жалб қилди. Ноябрь ойида эса Ипотека банк ҳам 300 млн доллар миқдорида евробондларини жойлаштирди ва халқаро капитал бозори иштирокчисига айланди.

Шунингдек, сўнгги йилларда молия секторининг инвестицион жозибадорлигини оширишга қаратилган кенг кўламли ислоҳотлар хорижий инвесторларнинг банк соҳасига бўлган қизиқишларини оширишга ёрдам берди:

2018 йилда Швейцариянинг ResponsAbility Investments компанияси томонидан бошқариладиган ва ривожланиш инвестицияларига ихтисослашган акциядорлик жамияти IFCдан Ҳамкорбанк акцияларининг 7,66 фоизини сотиб олди.

2019 йилда Қозоғистон Halyk Bank Тошкентда Тенге банк филиалини ташкил этди.

2019 йил апрель ойида Payme компаниясини сотиб олган TBC Bank (Грузия) бир йилдан сўнг Ўзбекистондаги биринчи рақамли банк сифатида ўзининг Тошкент филиалини очди.

2020 йилда Германиянинг молиявий ривожланиш институти (Deutsche Investitions- und Entwicklungsgesellschaft mbH, DEG) ва Triodos Investment Management “Ипак йўли” банкининг 25 млн доллар миқдорида янги чиқарилган акцияларини сотиб олиш орқали банк устав капиталига сармоя киритди.

Банклар активлари

2020 йил якунлари бўйича тижорат банклари активлари ҳажми 366,1 трлн. сўмни ташкил этди, шундан 277 трлн. сўм миқдори – кредитлар улушига тўғри келди. Шу билан бирга, активлар номинал ўсиш суръати 2019 йилга нисбатан 34,2 фоизни, реал ўсиш суръати (девальвацияни ҳисобга олмаган ҳолда) эса 28 фоизни ташкил этди. Шуниси эътиборлики, банкларнинг жами активлари таркибида валюта активларининг улуши аста-секин камайиб бормоқда. Агар 2017 йилда бу кўрсаткич 64 фоизни ташкил этган бўлса, 2020 йилда 50,2 фоизга тушди.

Банк кредитлари

2021 йил 1 январь ҳолатига кўра, иқтисодиётга берилган қолдиғи 277 трлн. сўмни ташкил этди, бу 2019 йилга нисбатан 30,9 фоизга ва 2017 йилга нисбатан 150 фоизга кўпроқдир.

Хорижий валютадаги кредитларни қайта баҳолашларсиз кредитларнинг реал ўсиши 24,9 фоизни ташкил этди. Жами кредит портфелидаги хорижий валютадаги кредитларнинг улуши 2017 йилдаги 62,3 фоиздан 49,9 фоизгача камайди.

2021 йил 1 январь ҳолатига жисмоний шахсларга берилган кредитлар қолдиғи 2017 йилга нисбатан 304 фоизга (13,6 трлн. сўмдан 54,9 трлн. сўмга), саноатга берилган кредитлар ҳажми эса 126 фоизга (45,2 трлн. сўмдан 102,2 трлн сўмга), савдо ва хизмат кўрсатиш соҳаларидаги кредитлар ҳажми 280 фоизга (5,2 трлн. сўмдан 19,9 трлн. сўмга) ошди.

Банк депозитлари

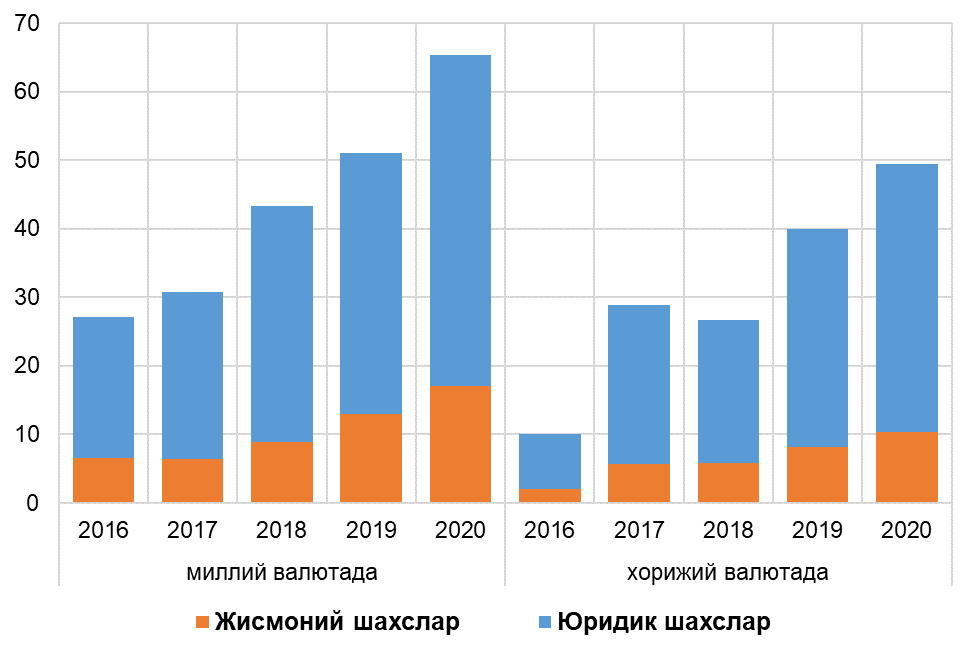

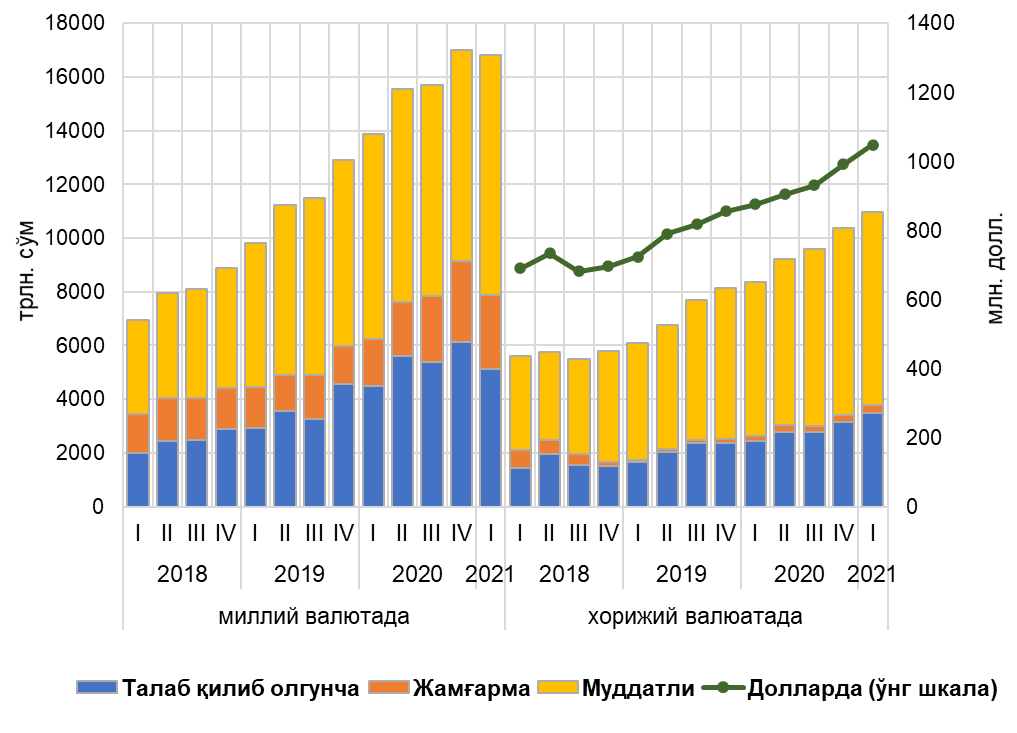

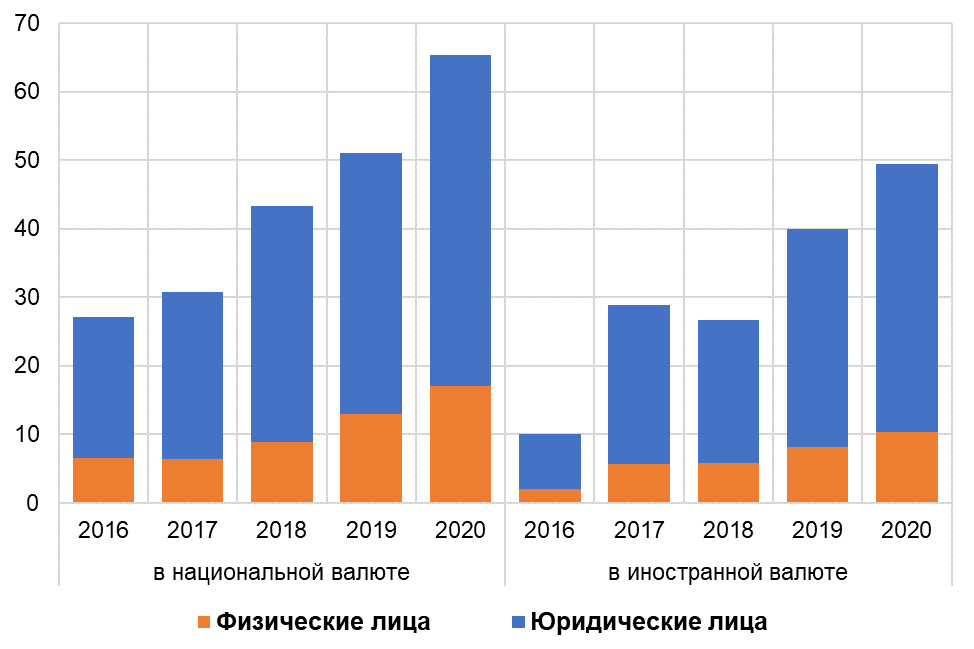

2021 йил 1 январь ҳолатига кўра, банк тизимидаги депозитларнинг умумий ҳажми 114,7 трлн. сўмни ташкил этди, шундан 27,4 трлн. сўм (24 фоиз) – жисмоний шахслар депозитлари, 87,3 трлн. сўм (76 фоиз) – юридик шахсларнинг депозитлари.

Жисмоний шахсларнинг депозитлари улуши банк тизимидаги жами депозитлар ҳажмининг атиги 24 фоизини ташкил этади. Бироқ, сўнгги йилларда аҳоли депозитларининг ўсиш суръатилари сезиларли даражада тезлашди. Хусусан, миллий валютадаги аҳоли омонатларининг ўсиш суръати 2018 йилда 38,2 фоизни, 2019 йилда 45,2 фоизни, 2020 йилда 31,7 фоизни ташкил этди. Хорижий валютадаги депозитлар ҳажми 2018 йилда 2 фоизга, 2019 йилда 40,1 фоизга, 2020 йилда 27,7 фоизга ўсди.

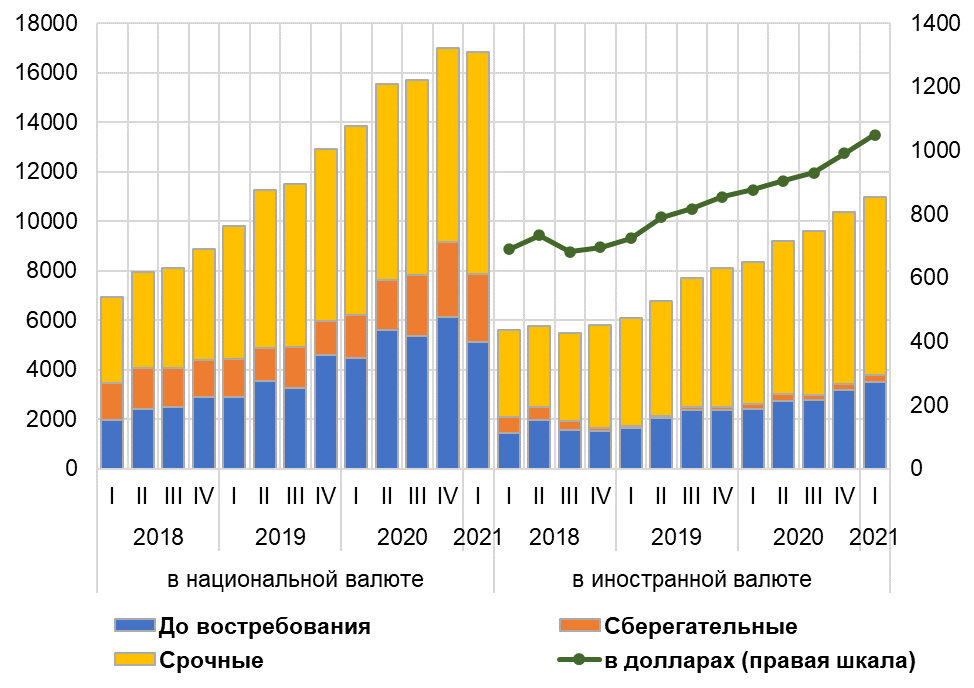

Банк сектори депозитлари

Жисмоний шахслар депозитлари

Банк тизимини ислоҳ қилиш

Банк тизими самарадорлигини ва банкларнинг молиявий барқарорлигини ошириш, шунингдек банк хизматларидан фойдаланиш имкониятларини кенгайтириш ҳамда банк тизимида давлат улушини камайтириш мақсадида Ўзбекистон Республикаси Президентининг «2020-2025 йилларда Ўзбекистон Республикаси банк тизимини ислоҳ қилиш Стратегияси тўғрисида» Фармони қабул қилинди.

Ушбу Фармонга мувофиқ, Ипотека банк, Ўзсаноатқурилишбанк, Асакабанк, Алоқа банк, Қишлоқ Қурилиш банк ва Турон банкни хусусийлаштириш тўғрисида қарор қабул қилинди. 2020 йилда стратегияни амалга ошириш доирасида Халқаро молия корпорацияси (IFC) Ипотека банкка банкни хусусийлаштиришни қўллаб-қувватлаш ва кичик ва ўрта бизнесга кредитларни кўпайтириш учун ўзбек сўмида 35 млн. АҚШ доллари миқдорида кредит ажратди.

Бундан ташқари, «Ўзсаноатқурилишбанк» трансформация дастурини амалга оширишни бошлади. Банк ўзининг бизнес моделини тижоратлаштириш ва корпоратив бошқарувни ислоҳ қилиш бўйича биринчи қадамларни қўйди. Шу билан бирга, Европа тикланиш ва тараққиёт банки (ERDB) банкка хусусийлаштириш, ғазначилик операцияларини такомиллаштириш, активлар ва пассивларни бошқариш бўйича кўмак ва маслаҳатлар беради. Хусусан, 2020 йилда “Ўзсаноатқурилишбанк” ва ERDB ўртасида маҳаллий ишлаб чиқарувчилар, экспортёрлар, кичик ва ўрта бизнесни молиялаштириш учун 40 млн. доллар миқдорида кредит линиясини жалб қилиш тўғрисида кредит шартномаси имзоланди. Банк андерайтинг жорий этди ва бу кредитлаш операцияларини ходимнинг иштирокисиз амалга оширишга имкон беради.

Пандемия

Ўтган йилнинг бошида пайдо бўлган коронавирус пандемияси ҳозирги глобаллашув фактини тасдиқлади – бу дунёдаги бирор бир давлат ҳам четда бир ўзи ёлғиз қолмаганидан далолат беради.

Дунё бўйлаб регуляторлар ўзларининг молиявий тизимларининг барқарорлигини таъминлашда катта муаммоларга дуч келишди ва натижада инқироз даврида мисли кўрилмаган жавоб беришди.

Коронавирус инқирози банк-молия тизимига инновацион технологияларни жорий этишни жадаллаштириш, банкдан ташқари молиялаштириш манбаларини кенгайтириш, аҳоли орасида молиявий саводхонлик даражасини ошириш, шунингдек ижтимоий ҳимояга муҳтожларни ижтимоий қўллаб-қувватлашнинг янада шаффоф механизмларини ишлаб чиқиш зарурлигини кўрсатди.

Хулоса қилиб айтиш керакки, пандемия онлайн буюртма бериш ва юк ташиши саноатида кескин ўсишига олиб келди. Ушбу соҳанинг ўсиш динамикаси карантин чекловлари бекор қилингандан кейинги даврда ҳам давом этиши керак. Шунинг учун нақд пулсиз масофавий тўловларни жадал оммалаштириш, электрон пул ва пул ўтказмалари тизимининг ривожлантириш талаб этилади. Бу ўз навбатида, тижорат банкларини рақамлаштиришга йўналтириш, мижозларга хизмат кўрсатиш алгоритмларини қайта тузиш ва мижозлар билан муносабатларни ўрнатиш жараёнларини чуқурроқ қайта кўриб чиқиш жараёнини рағбатлантиради.

Албатта, пандемия ва Ўзбекистонда жорий қилинган локдаун масофавий банк хизматларини жадал ривожланишига ёрдам берди. Хусусан 2021 йил 1 январ ҳолатига масофавий хизматлардан фойдаланувчилар сони 14,5 млн кишини ташкил этди (шундан 13,7 млн киши жисмоний шахслар, 822 минг киши тадбиркорлик субъектлари) бу ўтган йилнинг шу даврига нисбатан 30 фоизга кўпроқдир

Марказий банк томонидан рақамли банклар ва фииалларнинг ишлашига лицензия берилиши ҳам банк-молия тизимини янада рақамлаштиришга туртки бўлди ва мижоз ва банк ўртасидаги муносабатларда замонавий ёндашувларни вужудга келишига сабаб бўлади.

Х.Хамидов, Иқтисодий тадқиқотлар ва ислоҳотлар маркази

Изоҳ қолдириш