So‘nggi yillarda tijorat banklari e’tiborni bink-mijoz yoki mobil ilovalar kabi masofaviy xizmat ko‘rsatish kanallariga qaratgan holda o‘z bizneslarini mijozlarga xizmat ko‘rsatishni soddalashtirish yo‘nalishi bo‘yicha faol ravishda o‘zgartirmoqda. Ushbu faollik banklarda turli darajada namoyon bo‘layotganinin kuzatish mumkin.

O‘zbekiston bank sektorida ijobiy tendensiyalar 2016 yildayoq ko‘zga tashlangan edi. Biroq, davlat banklari O‘zbekistondagi milliy bank tizimining salbiy natijasining asosiy manbai bo‘lib qolmoqda.

Davlat aktivlariga ega bo‘lgan tijorat banklarida hukumatdan olingan mablag‘lar ulushi hali ham yuqori hisoblanadi.

O‘zbekiston Respublikasining bank tizimi yuqori konsentratsiya mavjudligi bilan ajralib turadi: barcha bank aktivlarining 84 foizi hanuzgacha davlat ulushi mavjud banklarga tegishli, 64 foizi esa 5 ta yirik banklarga (Milliy bank, Asaka bank, O‘zsanoatqurilishbank, Ipoteka bank va Agro bank) tegishli. Davlat ulushi mavjud banklar depozitlarining kreditlariga nisbati 32,9 foizni tashkil etadi. Taqqoslash uchun, xususiy banklarda bu ko‘rsatkich qariyb 96 foizni tashkil etadi.

Jismoniy shaxslar depozitlari bank tizimidagi jami depozitlarning atigi 24 foizini tashkil etadi, bu YaIMning taxminan 5 foizini tashkil etadi. Bugungi kunda aholi jamg‘armalarini bank-moliya tizimiga jalb qilish eng muhim vazifalardan biri hisoblanadi.

O‘zbekiston moliya tizimining asosiy ko‘rsatkichlari

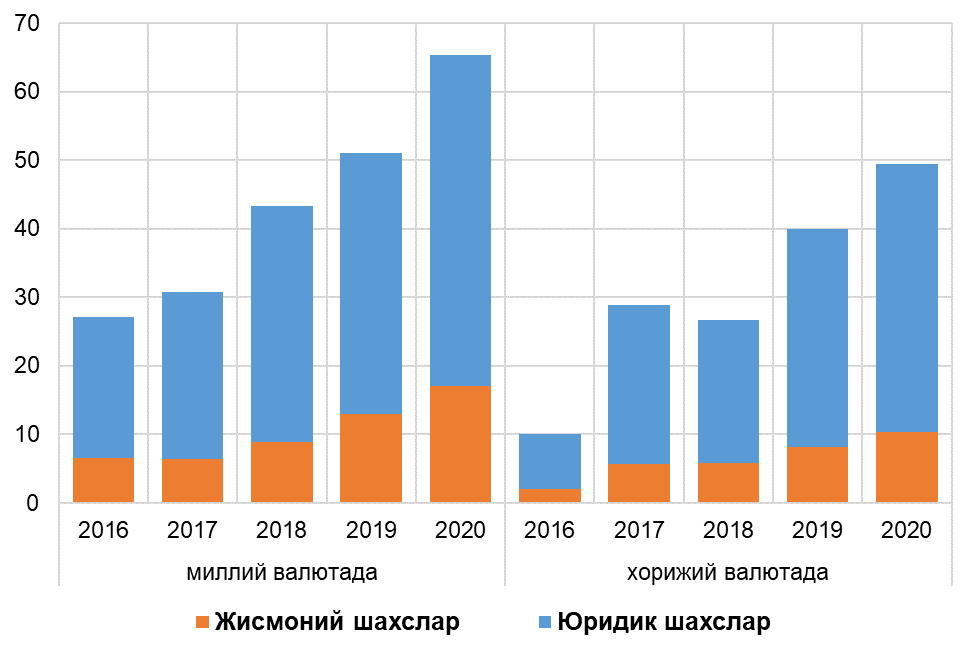

2018-2020 yillarda kredit tashkilotlari soni 55 taga etdi, shu jumladan 4 ta tijorat banklari (Poytaxt bank, Tenge bank, Tenge Bank, TBC Bank, Anor Bank), 33 ta mikrokredit tashkilotlari va 18 ta lombardlar.

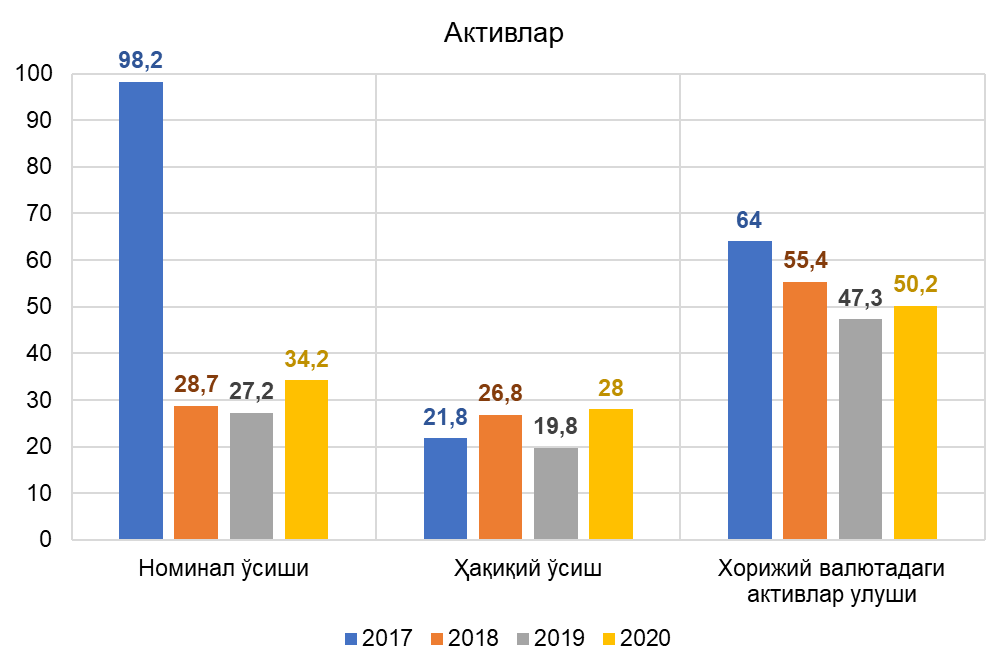

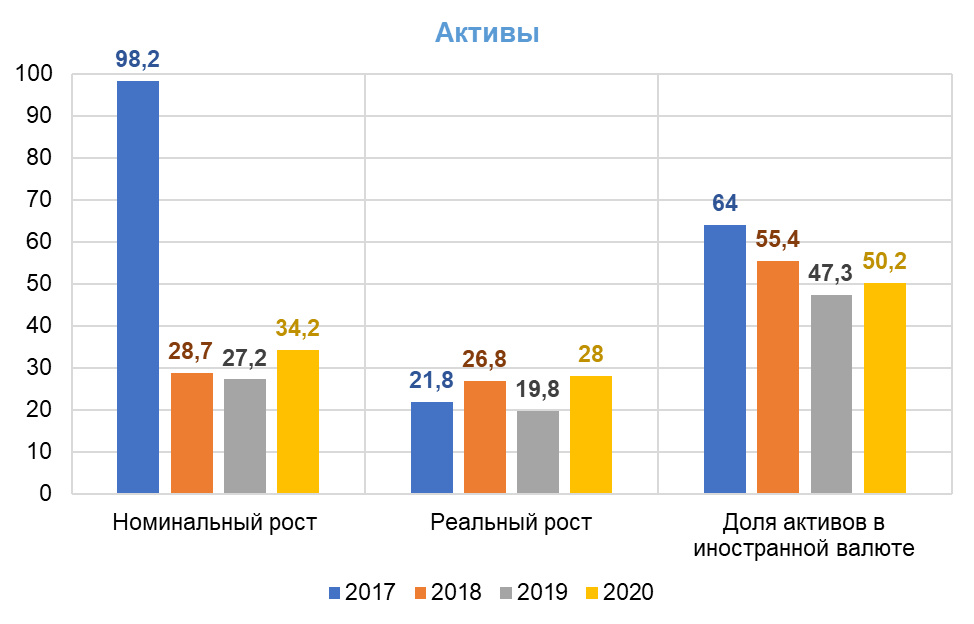

2021 yil 1 yanvar holatiga ko‘ra, tijorat banklari aktivlari 366,1 trln. so‘mga yetdi va 2017 yilga nisbatan 120 foizga o‘sdi. Ushbu davrda o‘rtacha yillik real o‘sish (devalvatsiyani hisobga olmagan holda) 24,1 foizni tashkil etdi.

Valyuta siyosatining liberallashtirilishi natijasida bank sektorida dollarlashuv darajasi sezilarli darajada pasaydi. Xususan, 2017 yilda banklarning xorijiy valyutadagi aktivlarining jami aktivlaridagi ulushi 64 foizni tashkil etgan bo‘lsa, 2020 yilda ushbu ko‘rsatkich 50,2 foizgacha kamaydi. Shuningdek, ushbu davrda xorijiy valyutadagi kreditlar ulushi 62,3 foizdan 49,9 foizgacha, xorijiy valyutadagi depozitlar ulushi esa 48,4 foizdan 43,1 foizgacha kamaydi.

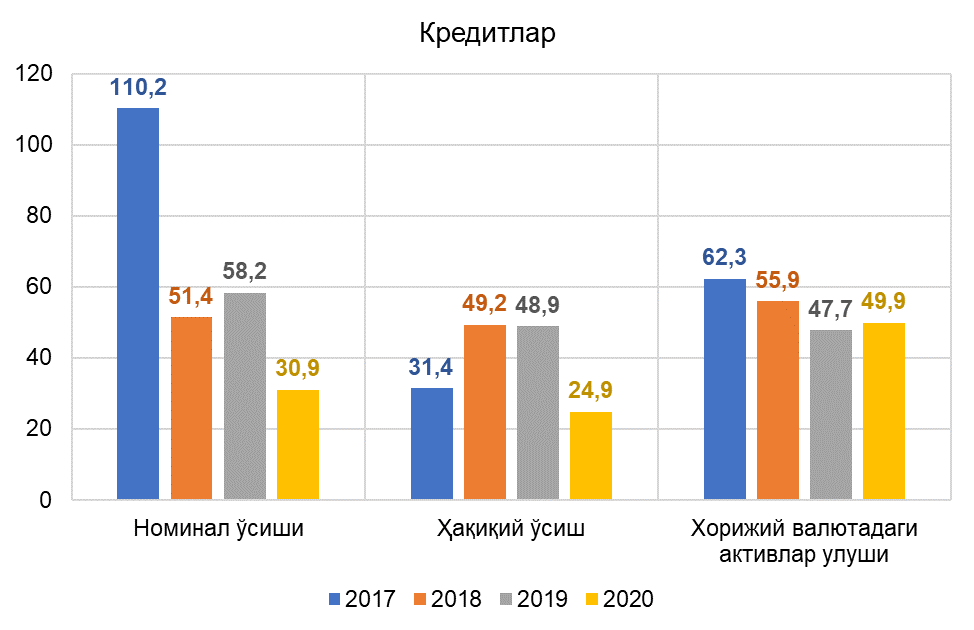

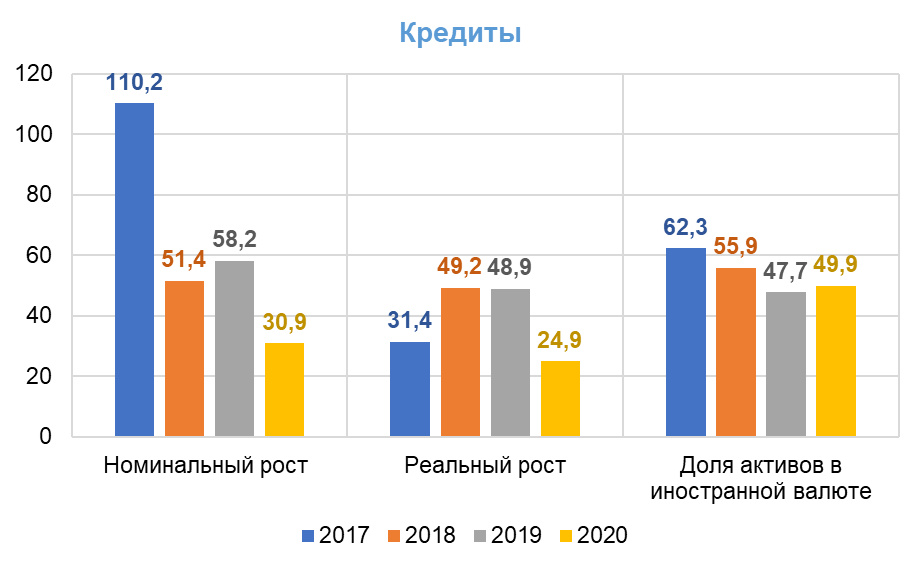

Kreditlar real o‘sishi yiliga o‘rtacha 38,6 foizni tashkil etdi. 2021 yil 1 yanvar holatiga iqtisodiyotga berilgan kreditlar umumiy hajmi 277 trln. so‘mni tashkil etdi va 2017 yilga nisbatan 150 foizga oshdi.

Mazkur davrda depozitlarning o‘rtcha yillik real o‘sish sur’ati 18,5 foizni tashkil etdi.

Tijorat banklari

2017 yil sentyabr oyida valyuta siyosatining liberallashtirilishi va milliy valyutaning erkin harakati natijasida so‘nggi 4 yil ichida bank sektori rivojlanishida sezilarli o‘zgarishlar yuz berdi.

2019 yil fevral oyida O‘zbekiston tarixida birinchi marta hukumat tomonidan 1 mlrd. AQSh dollari miqdoridagi suveren yevrobondlari muvaffaqiyatli joylashtirilgandan so‘ng, bir nechta tijorat banklari uzoq muddatli kapital jalb qilish maqsadida xalqaro kapital bozoriga kirishdi.

Xususan, 2019 yil noyabr oyida O‘zsanoatqurilishbank london fond birjasida 300 mln. yevrobondlarini chiqarib tijorat banklari orasida birinchi qadamni tashladi. 2020 yil oktyabr oyida Tashqi iqtisodiy faoliyat milliy banki London fond birjasidan 300 mln. dollar mablag‘ jalb qildi. Noyabr oyida esa Ipoteka bank ham 300 mln dollar miqdorida yevrobondlarini joylashtirdi va xalqaro kapital bozori ishtirokchisiga aylandi.

Shuningdek, so‘nggi yillarda moliya sektorining investitsion jozibadorligini oshirishga qaratilgan keng ko‘lamli islohotlar xorijiy investorlarning bank sohasiga bo‘lgan qiziqishlarini oshirishga yordam berdi:

2018 yilda Shveysariyaning ResponsAbility Investments kompaniyasi tomonidan boshqariladigan va rivojlanish investitsiyalariga ixtisoslashgan aksiyadorlik jamiyati IFCdan Hamkorbank aksiyalarining 7,66 foizini sotib oldi.

2019 yilda Qozog‘iston Halyk Bank Toshkentda Tenge bank filialini tashkil etdi.

2019 yil aprel oyida Payme kompaniyasini sotib olgan TBC Bank (Gruziya) bir yildan so‘ng O‘zbekistondagi birinchi raqamli bank sifatida o‘zining Toshkent filialini ochdi.

2020 yilda Germaniyaning moliyaviy rivojlanish instituti (Deutsche Investitions- und Entwicklungsgesellschaft mbH, DEG) va Triodos Investment Management “Ipak yo‘li” bankining 25 mln dollar miqdorida yangi chiqarilgan aksiyalarini sotib olish orqali bank ustav kapitaliga sarmoya kiritdi.

Banklar aktivlari

2020 yil yakunlari bo‘yicha tijorat banklari aktivlari hajmi 366,1 trln. so‘mni tashkil etdi, shundan 277 trln. so‘m miqdori – kreditlar ulushiga to‘g‘ri keldi. Shu bilan birga, aktivlar nominal o‘sish sur’ati 2019 yilga nisbatan 34,2 foizni, real o‘sish sur’ati (devalvatsiyani hisobga olmagan holda) esa 28 foizni tashkil etdi. Shunisi e’tiborliki, banklarning jami aktivlari tarkibida valyuta aktivlarining ulushi asta-sekin kamayib bormoqda. Agar 2017 yilda bu ko‘rsatkich 64 foizni tashkil etgan bo‘lsa, 2020 yilda 50,2 foizga tushdi.

Bank kreditlari

2021 yil 1 yanvar holatiga ko‘ra, iqtisodiyotga berilgan qoldig‘i 277 trln. so‘mni tashkil etdi, bu 2019 yilga nisbatan 30,9 foizga va 2017 yilga nisbatan 150 foizga ko‘proqdir.

Xorijiy valyutadagi kreditlarni qayta baholashlarsiz kreditlarning real o‘sishi 24,9 foizni tashkil etdi. Jami kredit portfelidagi xorijiy valyutadagi kreditlarning ulushi 2017 yildagi 62,3 foizdan 49,9 foizgacha kamaydi.

2021 yil 1 yanvar holatiga jismoniy shaxslarga berilgan kreditlar qoldig‘i 2017 yilga nisbatan 304 foizga (13,6 trln. so‘mdan 54,9 trln. so‘mga), sanoatga berilgan kreditlar hajmi esa 126 foizga (45,2 trln. so‘mdan 102,2 trln so‘mga), savdo va xizmat ko‘rsatish sohalaridagi kreditlar hajmi 280 foizga (5,2 trln. so‘mdan 19,9 trln. so‘mga) oshdi.

Bank depozitlari

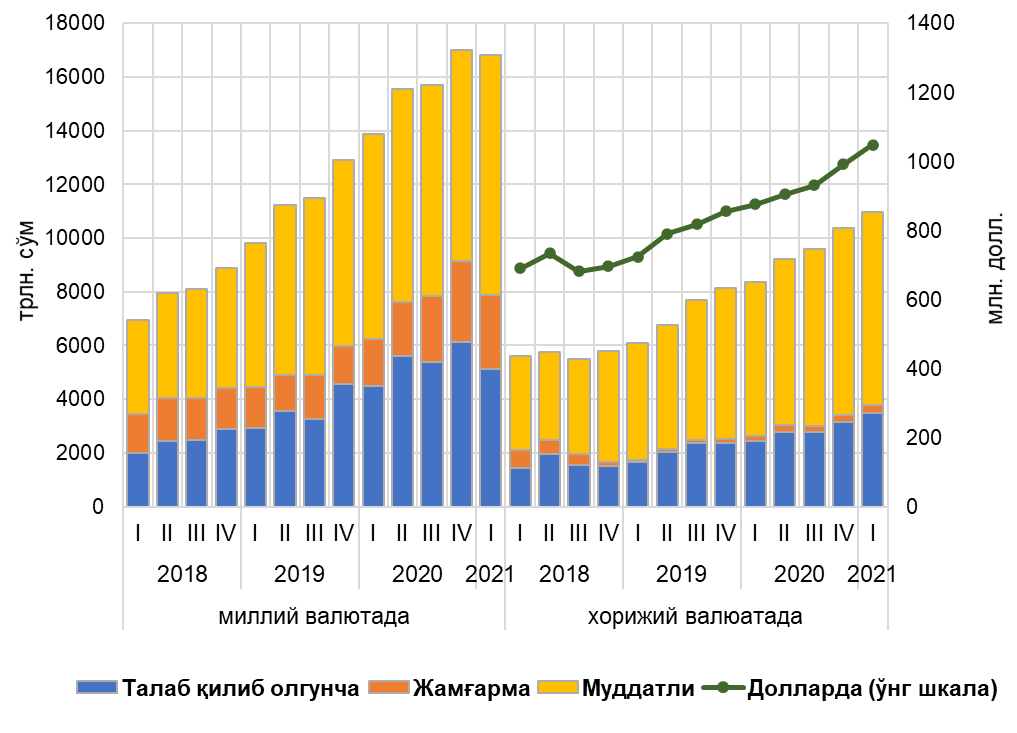

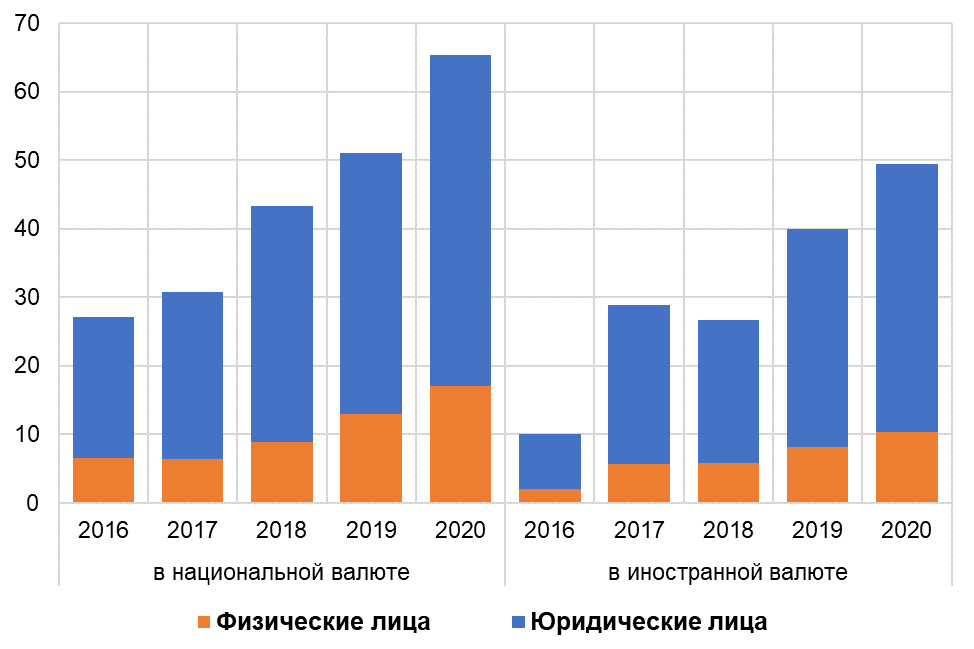

2021 yil 1 yanvar holatiga ko‘ra, bank tizimidagi depozitlarning umumiy hajmi 114,7 trln. so‘mni tashkil etdi, shundan 27,4 trln. so‘m (24 foiz) – jismoniy shaxslar depozitlari, 87,3 trln. so‘m (76 foiz) – yuridik shaxslarning depozitlari.

Jismoniy shaxslarning depozitlari ulushi bank tizimidagi jami depozitlar hajmining atigi 24 foizini tashkil etadi. Biroq, so‘nggi yillarda aholi depozitlarining o‘sish sur’atilari sezilarli darajada tezlashdi. Xususan, milliy valyutadagi aholi omonatlarining o‘sish sur’ati 2018 yilda 38,2 foizni, 2019 yilda 45,2 foizni, 2020 yilda 31,7 foizni tashkil etdi. Xorijiy valyutadagi depozitlar hajmi 2018 yilda 2 foizga, 2019 yilda 40,1 foizga, 2020 yilda 27,7 foizga o‘sdi.

Bank sektori depozitlari

Jismoniy shaxslar depozitlari

Bank tizimini isloh qilish

Bank tizimi samaradorligini va banklarning moliyaviy barqarorligini oshirish, shuningdek bank xizmatlaridan foydalanish imkoniyatlarini kengaytirish hamda bank tizimida davlat ulushini kamaytirish maqsadida O‘zbekiston Respublikasi Prezidentining «2020-2025 yillarda O‘zbekiston Respublikasi bank tizimini isloh qilish Strategiyasi to‘g‘risida» Farmoni qabul qilindi.

Ushbu Farmonga muvofiq, Ipoteka bank, O‘zsanoatqurilishbank, Asakabank, Aloqa bank, Qishloq Qurilish bank va Turon bankni xususiylashtirish to‘g‘risida qaror qabul qilindi. 2020 yilda strategiyani amalga oshirish doirasida Xalqaro moliya korporatsiyasi (IFC) Ipoteka bankka bankni xususiylashtirishni qo‘llab-quvvatlash va kichik va o‘rta biznesga kreditlarni ko‘paytirish uchun o‘zbek so‘mida 35 mln. AQSh dollari miqdorida kredit ajratdi.

Bundan tashqari, «O‘zsanoatqurilishbank» transformatsiya dasturini amalga oshirishni boshladi. Bank o‘zining biznes modelini tijoratlashtirish va korporativ boshqaruvni isloh qilish bo‘yicha birinchi qadamlarni qo‘ydi. Shu bilan birga, Yevropa tiklanish va taraqqiyot banki (ERDB) bankka xususiylashtirish, g‘aznachilik operatsiyalarini takomillashtirish, aktivlar va passivlarni boshqarish bo‘yicha ko‘mak va maslahatlar beradi. Xususan, 2020 yilda “O‘zsanoatqurilishbank” va ERDB o‘rtasida mahalliy ishlab chiqaruvchilar, eksportyorlar, kichik va o‘rta biznesni moliyalashtirish uchun 40 mln. dollar miqdorida kredit liniyasini jalb qilish to‘g‘risida kredit shartnomasi imzolandi. Bank anderayting joriy etdi va bu kreditlash operatsiyalarini xodimning ishtirokisiz amalga oshirishga imkon beradi.

Pandemiya

O‘tgan yilning boshida paydo bo‘lgan koronavirus pandemiyasi hozirgi globallashuv faktini tasdiqladi – bu dunyodagi biror bir davlat ham chetda bir o‘zi yolg‘iz qolmaganidan dalolat beradi.

Dunyo bo‘ylab regulyatorlar o‘zlarining moliyaviy tizimlarining barqarorligini ta’minlashda katta muammolarga duch kelishdi va natijada inqiroz davrida misli ko‘rilmagan javob berishdi.

Koronavirus inqirozi bank-moliya tizimiga innovatsion texnologiyalarni joriy etishni jadallashtirish, bankdan tashqari moliyalashtirish manbalarini kengaytirish, aholi orasida moliyaviy savodxonlik darajasini oshirish, shuningdek ijtimoiy himoyaga muhtojlarni ijtimoiy qo‘llab-quvvatlashning yanada shaffof mexanizmlarini ishlab chiqish zarurligini ko‘rsatdi.

Xulosa qilib aytish kerakki, pandemiya onlayn buyurtma berish va yuk tashishi sanoatida keskin o‘sishiga olib keldi. Ushbu sohaning o‘sish dinamikasi karantin cheklovlari bekor qilingandan keyingi davrda ham davom etishi kerak. Shuning uchun naqd pulsiz masofaviy to‘lovlarni jadal ommalashtirish, elektron pul va pul o‘tkazmalari tizimining rivojlantirish talab etiladi. Bu o‘z navbatida, tijorat banklarini raqamlashtirishga yo‘naltirish, mijozlarga xizmat ko‘rsatish algoritmlarini qayta tuzish va mijozlar bilan munosabatlarni o‘rnatish jarayonlarini chuqurroq qayta ko‘rib chiqish jarayonini rag‘batlantiradi.

Albatta, pandemiya va O‘zbekistonda joriy qilingan lokdaun masofaviy bank xizmatlarini jadal rivojlanishiga yordam berdi. Xususan 2021 yil 1 yanvar holatiga masofaviy xizmatlardan foydalanuvchilar soni 14,5 mln kishini tashkil etdi (shundan 13,7 mln kishi jismoniy shaxslar, 822 ming kishi tadbirkorlik sub’yektlari) bu o‘tgan yilning shu davriga nisbatan 30 foizga ko‘proqdir

Markaziy bank tomonidan raqamli banklar va fiiallarning ishlashiga litsenziya berilishi ham bank-moliya tizimini yanada raqamlashtirishga turtki bo‘ldi va mijoz va bank o‘rtasidagi munosabatlarda zamonaviy yondashuvlarni vujudga kelishiga sabab bo‘ladi.

X.Xamidov, Iqtisodiy tadqiqotlar va islohotlar markazi

Izoh qoldirish