Iqtisodiy tadqiqotlar va islohotlar markazi tomonidan 2025 yil II choragi uchun «Banklar faollik indeksi» yangilandi, mazkur indeks mamlakatdagi 35 ta tijorat banklarini qamrab oldi. Indeks banklarning hajmiga hamda hududlardagi filiallari soniga qarab 20 ta katta va 15 ta kichik banklarga guruhlangan holda hisoblangan.

2021 yildan boshlab «Banklar faollik indeksi» Iqtisodiy tadqiqotlar va islohotlar markazi tomonidan bank sektoridagi transformatsiya jarayonlarini, shuningdek, shaffoflik va qamrovni oshirish bo‘yicha ko‘rilayotgan chora-tadbirlarni baholash maqsadida hisoblab chiqilmoqda. Indeks moliyaviy vositachilik, moliyaviy ommaboplik, kapital yetarliligi, aktivlar sifati, boshqaruv samaradorligi, daromad olish salohiyati va likvidlilik kabi yettita asosiy yo‘nalish bo‘yicha guruhlangan 27 turdagi ko‘rsatkichga asoslangan.

“Banklar faollik indeksi” banklar faoliyatining ham operatsiyaviy, ham tuzilmaviy jihatlarini aks ettiradi va bozor muhitidagi faollikni baholaydi. Yig‘ma reyting har bir subindeks bo‘yicha kompleks baholash asosida banklarning joriy holatini ko‘rsatadi.

Joriy yilning ikki choragi yakunlari bo‘yicha O‘zbekiston bank tizimi aktivlarining umumiy o‘sishi o‘tgan yilning shu davriga nisbatan 21% ni tashkil etdi. Shu bilan birga, o‘sish tuzilishi banklar guruhlari bo‘yicha differensiatsiyani namoyon etmoqda. Xususan, davlat ishtirokidagi banklar aktivlari o‘rtacha 17% ga oshdi, bu esa balanslarni barqaror ravishda kengaytirishni aks ettiradi. Ular orasida eng yuqori o‘sish sur’atini Aloqabank (39%) va Mikrokreditbank (36%) ko‘rsatdi.

Yangi xususiy banklar segmentida o‘sish sur’atlari yanada yuqori bo‘ldi, bu yerda aktivlarning jami o‘sishi 28% ni tashkil etdi. Bu, asosan, bozordagi yangi ishtirokchilar – «Hayot bank» (419%), «Smart bank» (233%) va «Yangi bank» (223%) hissasi bilan izohlanadi, bu esa keng ko‘lamli faoliyatni boshlashning dastlabki bosqichiga xos holatdir.

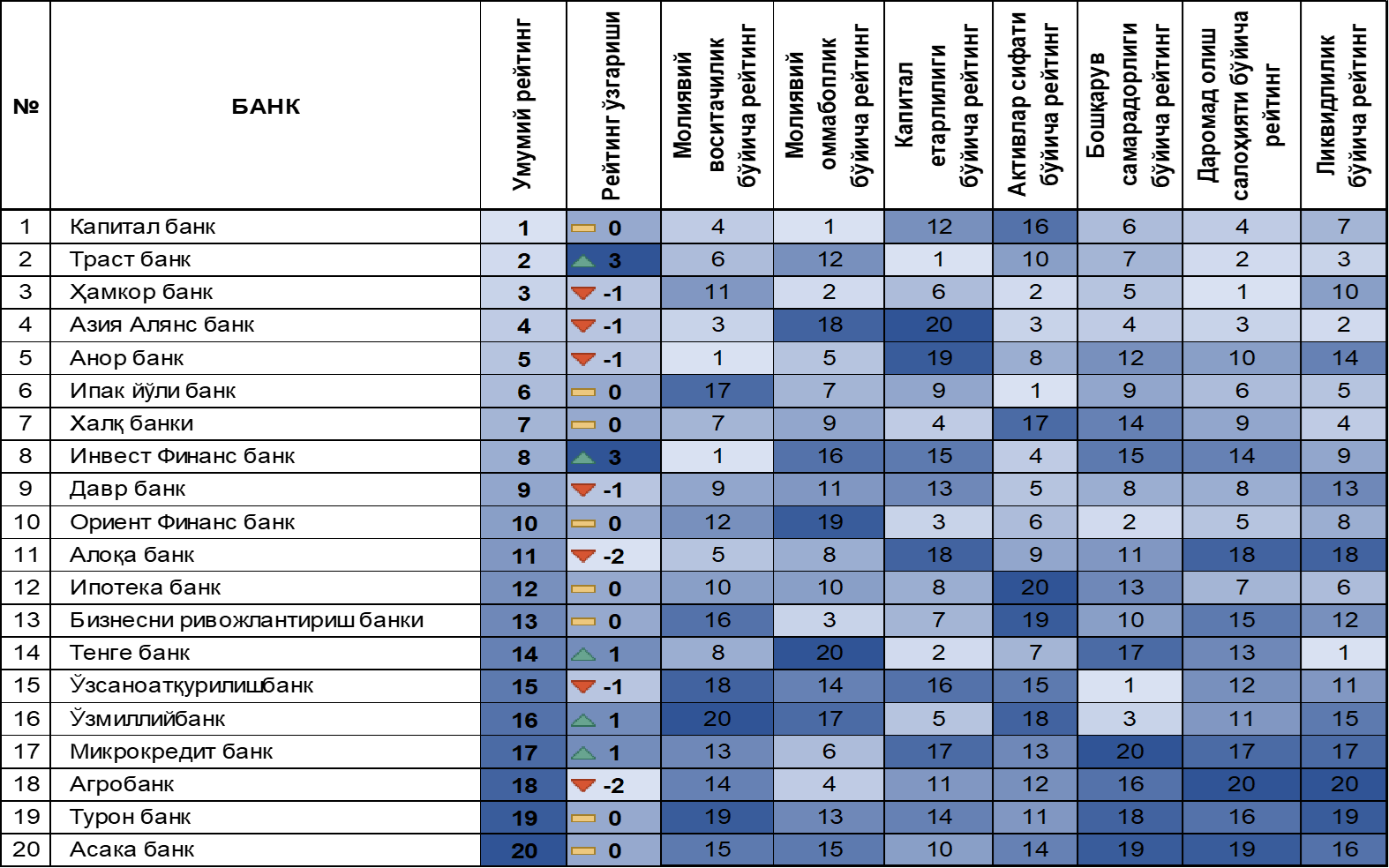

2025 yil II choragi uchun yirik banklarning faollik reytingi

2025 yilning birinchi yarmi yakunlariga ko‘ra, Kapital bank 1-o‘rinni saqlab qolgan holda reytingdagi yetakchiligini davom ettirdi. Trast bank esa eng yuqori o‘sish sur’atini namoyon etib, bir yo‘la 3 pog‘onaga ko‘tarildi va umumiy reytingda 2-o‘rinni egalladi. Hamkor bank (3-o‘rin) va Aziya Alyans bank (4-o‘rin) esa reytingning yuqori pog‘onasidagi pozitsiyalarini saqlab qoldi. Yirik banklar guruhiga kirgan Anor bank reytingda bir pog‘ona pastlaganiga qaramay, 5-o‘rinni egalladi.

Invest Finans bank o‘z pozitsiyalarini mustahkamlab, uch pog‘ona yuqoriladi va 8-o‘rinni egalladi. Tenge bank va O‘zmilliybank bir pog‘onaga yuqorilab, mos ravishda 14- va 16-o‘rinlarni egallashdi.

Shu bilan birga, yirik moliyaviy muassasalar toifasidagi banklarning uchdan biri pasayishni ko‘rsatdi. Davr bank va O‘zsanoat qurilishbank bir pog‘onaga pasaygan bo‘lsa, Aloqa bank va Agrobank esa mos ravishda ikki pog‘onaga pasaydi.

Bozorning qolgan ishtirokchilari umumiy banklar reytingidagi pozitsiyalarini avvalgi davrga nisbatan saqlab qolishdi, bu esa bir qator asosiy yo‘nalishlar bo‘yicha banklar o‘rtasida raqobatning ortib borayotganini ko‘rsatadi.

Bank depozitlarining berilgan kreditlar hajmiga, shuningdek, boshqa banklar va davlat oldidagi majburiyatlariga nisbatini o‘z ichiga olgan moliyaviy vositachilik mezoniga ko‘ra, eng katta pasayish “Ipak yo‘li” banki tomonidan qayd etildi (6 ta pog‘onaga pasayish), bu kreditlash faolligining zaiflashuvini aks ettirishi mumkin.

Har bir filialga to‘g‘ri keladigan mijozlar sonini, kredit portfelining konsentratsiyasini va xususiy sektor kreditlashini baholovchi moliyaviy ommaboplik ko‘rsatkichi bir vaqtning o‘zida bir nechta moliya bozori ishtirokchilariga ta’sir ko‘rsatdi. Ipoteka bank uch pog‘onaga, Anor bank va Agrobank ikki pog‘onaga, Ipak yo‘li bank va Asaka bank esa mos ravishda bir pog‘onadan pasaydi.

Aktivlar sifati (ROA) va muammoli kreditlar (NPL ko‘rsatkichlari) koeffitsiyentlari asosida hisoblangan aktivlar sifati bo‘yicha reytingda Ipoteka-bank so‘nggi o‘rinni saqlab qoldi. Davr bankda ham sezilarli pasayish qayd etildi (4 pog‘onaga pasayish), Kapital bank va Anor bank mos ravishda ikki pog‘ona, Asaka bank esa 1 pog‘ona yo‘qotdi.

Daromad olish salohiyati bo‘yicha Agrobank 20-o‘rinni egalladi. Shu mezon bo‘yicha Tenge bank va Anor bank ham ikki pog‘ona yo‘qotdi.

Boshqaruv samaradorligi ko‘rsatkichida Mikrokreditbank so‘nggi o‘rinni saqlab turibdi. Shuningdek, BRB bank 3 pog‘onaga pasaygan holda salbiy dinamika ko‘rsatdi, Aloqa bank 2 pog‘onaga hamda yana 4 ta tijorat banki 1 pog‘onaga pasaydi.

Likvidlilik ko‘rsatkichi bo‘yicha bir qator yirik banklar reytingida pasayish qayd etildi. Agrobank 3 pog‘onaga pasayib, ro‘yxatdagi so‘nggi o‘rinni egalladi. Anor bank esa yanada sezilarli pasayishni ko‘rsatdi — 5 pog‘ona. Kapital bank, Trast bank va Hamkor bank mazkur ko‘rsatkich bo‘yicha 2 pog‘onadan pastladi. Shu bilan birga, O‘zsanoatqurilishbank ushbu mezon bo‘yicha bir yo‘la 5 pog‘onaga ko‘tarilib, ijobiy natija qayd etdi.

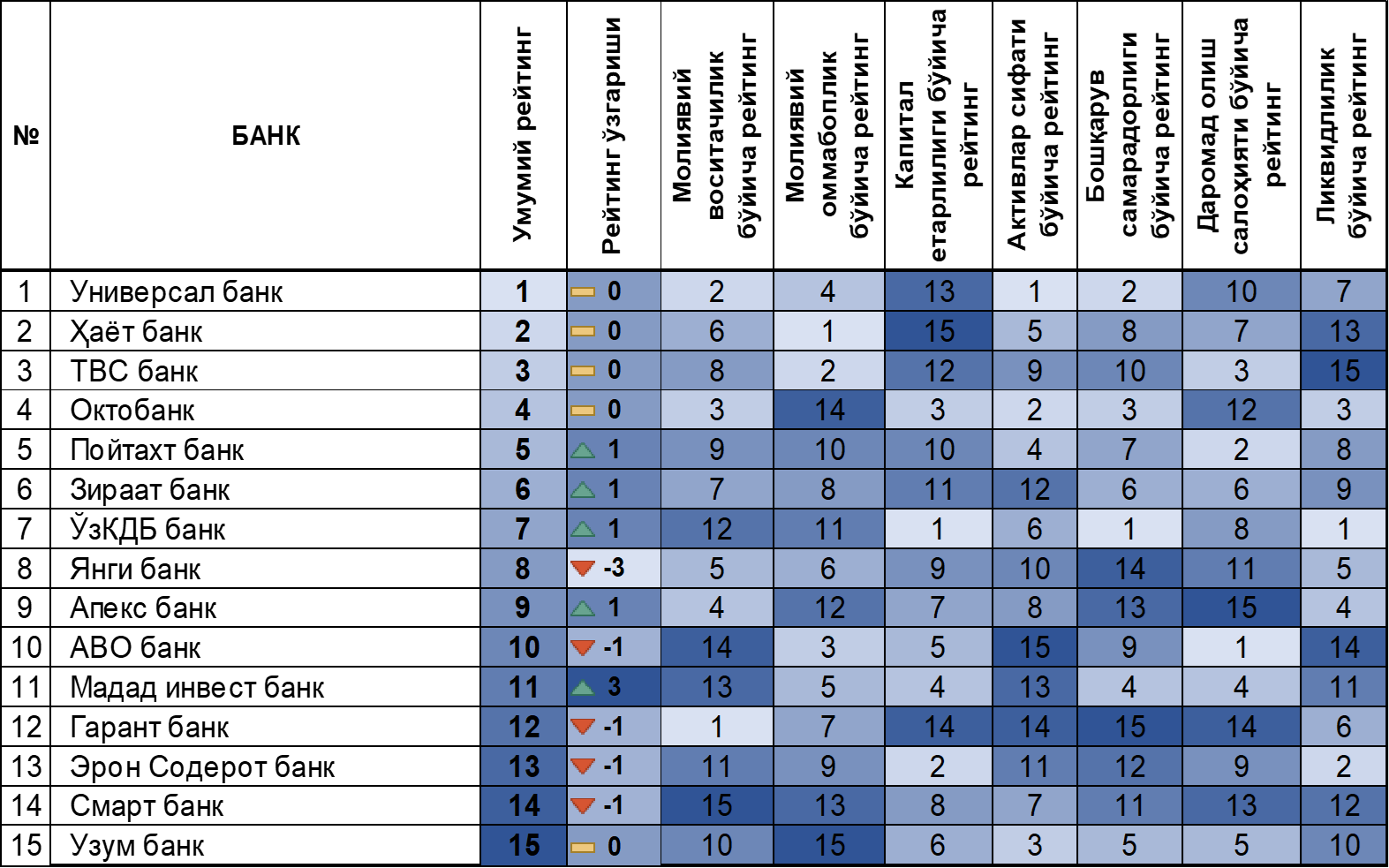

2025 yil II choragi uchun kichik banklar faollik reytingi

Tahlillarga ko‘ra, to‘rtta bank – Universal bank, Hayot bank , TBC bank va Oktobank o‘z o‘rinlarini saqlab qoldi va reytingning kuchli to‘rtligidan joy oldi, bu esa bank xizmatlari bozoridagi o‘zgaruvchanlik va raqobat bosimi sharoitida ularning ish modeli barqarorligidan dalolat beradi.

Ushbu toifadagi banklarning uchdan bir qismi o‘tgan chorakga nisbatan o‘z pozitsiyalarida yaxshilanishni qayd etdi. Eng sezilarli yaxshilanishni Madad Invest banki ko‘rsatdi, u uch pog‘onaga ko‘tarilib, kichik banklarning umumiy reytingida 11-o‘rinni egalladi.

Shu bilan birga, yana beshta bank salbiy dinamikani ko‘rsatdi. Faollikning eng katta pasayishi Yangi bankda qayd etildi, bu esa operatsion ko‘rsatkichlar zaiflashganidan dalolat beradi.

Yangilangan moliyaviy muassasalar faoliyati reytingi natijalari O‘zbekistondagi yirik va kichik banklar o‘rtasida raqobat kuchayib borayotganidan dalolat beradi. Bunday ko‘rsatkichlar monitoringi umuman moliya sektorining barqarorligi va dinamikasini baholashning muhim vositasi bo‘lib qolmoqda.

Bank-moliya va kapital bozorlarini o‘rganish sho‘’basi tel: (78)150 02 02 (441)

Izoh qoldirish