Iqtisodiy islohotlar – jahon darajasida

Mamlakatning rivojlanishi, geosiyosiy maydonda o‘z so‘ziga ega bo‘lishida uning iqtisodiy qudrati muhim ahamiyat kasb etadi.

So‘nggi yillarda mamlakatimizda izchil olib borilayotgan islohotlar natijasida Yangi O‘zbekiston rivojlanishning yangi bosqichiga o‘tdi desak mubolag‘a bo‘lmaydi. Ayniqsa, yaxshi qo‘shnichilik siyosatini olib borish, Jahon xalqaro savdo tashkilotiga a’zo bo‘lishga intilish orqali milliy iqtisodiy rivojlanish strategiyamizni shakllanib borayotganligi kishini quvontiradi.

Davlatimiz rahbari, O‘zbekiston Respublikasi Prezidenti Shavkat Mirziyoyev tomonidan olib borilayotgan, ko‘p vektorli iqtisodiy siyosatdan ko‘zlangan maqsad xalqimiz farovonligini, mamlakatimiz qudratini oshirishga qaratilganligi yuqoridagi fikrimizni tasdiqlaydi.

Jumladan, davlatimiz rivoji uchun “O‘zbekiston – 2030” – xalq strategiyasi”ning ishlab chiqildi hamda va ushbu strategiyaning asosiy yo‘nalishlari sifatida quyidagilar belgilandi:

“O‘zbekiston – 2030” – xalq strategiyasi”ning nomi ham, mazmuni ham ko‘rsatib turibdiki, Yangi O‘zbekistonda olib borilayotgan islohotlar xalq farovonligini ta’minlashga, har bir insonning shaxs sifatida qadrlanishiga, shuningdek, jamiyatdagi ijtimoiy munosabatlarda adolatli huquqiy tizim yaratish orqali kuchli davlatchilik tuzishga qaratilgan.

Shubhasiz mamlakatning rivojlanishi, geosiyosiy maydonda o‘z so‘ziga ega bo‘lishida uning iqtisodiy qudrati muhim ahamiyat kasb etadi. So‘nggi yillarda tadbirkorlikka keng imkoniyatlar yaratilishi, xorijiy investitsiyalarni jalb qilishga qaratilgan xalqaro anjumanlarning tashkil etilayotganligi, tadbirkorlarga ko‘rsatiladigan davlat xizmatlari ko‘rsatish tizimining qulaylashtirilishi “O‘zbekiston – 2030” – xalq strategiyasi”da belgilangan vazifalarni amalga oshirishga tamal toshi bo‘ldi deb bemalol ayta olamiz.

Tadbirkorlik sub’yektlari, mamlakat fuqarolari, chet ellik sub’yektlar va davlat o‘rtasidagi iqtisodiy munosabatlarda soliqqa tortish masalasi yuzaga keladi. Soliqlar davlat byudjeti daromadlarining asosiy manbasi bo‘lganligi tufayli, ularning yig‘ilishi ustidan moliyaviy nazorat o‘rnatilishi ham mantiqiydir. Masalaning nozik jihati shundaki, soliqlarni yig‘ish davomida xarajatlar kam bo‘lishini ta’minlash, vakolatli davlat organlarining tadbirkorlik sub’yektlari faoliyatiga asossiz aralashuvini oldini olish lozim. Shunday ekan, moliyaviy nazoratni mamlakat iqtisodiy mashinasining boshqaruv apparati deb aytishimiz mumkin. Demak, moliyaviy nazorat tizimi qanchalik to‘g‘ri bo‘lsa, mamlakat iqtisodiyoti ham to‘g‘ri yo‘lda rivojlanadi, aksincha bo‘lsa, yashirin iqtisodiyot rivojlanishiga sabab bo‘ladi.

Milliy iqtisodiyotimizni rivojlantirishga qaratilgan yana bir e’tiborli voqelik sifatida tadbirkorlik faoliyatiga davlat organlarining asossiz aralashuviga qarshi qaratilgan chora-tadbirlarning izchil ravishda ishlab chiqilayotganligini qayd etamiz. Rivojlangan davlatlar misolida ko‘rishimiz mumkinki, tadbirkorlik sub’yektlarida olib boriladigan davlatning moliyaviy nazorat funksiyasini mustaqil auditorlik tashkilotlariga o‘tkazilish orqali xarajatlar kamayishi bilan bir qatorda, sifatli moliyaviy xizmatlar bozori shakllanadi.

Bu borada yurtimizda ham so‘nggi yillarda ko‘plab normativ-huquqiy hujjatlar qabul qilindi. 2018 yilning 19 sentyabrida imzolangan “O‘zbekiston Respublikasida auditorlik faoliyatini yanada rivojlantirish chora-tadbirlari to‘g‘risida”gi PQ-3946-sonli O‘zbekiston Respublikasi Prezidentining Qarori yurtimizda audit sohasi rivojlanishi yo‘lida tashlangan katta qadam bo‘ldi. O‘zbekiston Respublikasi Prezidentining PQ-3946-sonli Qarori yillar davomida audit sohasi rivojlanishiga to‘siq bo‘lib kelayotgan bir qator ma’muriy to‘siqlarga yechim bo‘luvchi yangi tahrirdagi qonun ishlab chiqilishiga olib keldi.

“Auditorlik faoliyati to‘g‘risida”gi O‘RQ-677-sonli O‘zbekiston Respublikasining Qonunining qabul qilinishi natijasida moliyaviy nazoratning ushbu shakli rivojiga yo‘l ochildi. Xususan, auditning xalqaro standartlariga o‘tilishi, auditorlarga qo‘yiladigan malaka talablari kuchaytirilishi, auditorlik tashkilotini ochish sharoitlar kengayganligi natijasida yurtimizda xalqaro darajadagi auditorlik xizmatlarini ko‘rsatish imkoniyati yuzaga keldi.

Dunyoda auditorlik xizmatlaridan foydalanish rivojlanib boryapti. Xususan, IFAC – Xalqaro buxgalterlar federatsiyasining rasmiy hisobotiga ko‘ra, 130 ga yaqin davlatda 175 dan ziyod professional buxgalterlar uyushmasi, 3 milliondan ziyod professional auditor, 100 mingdan ortiq auditorlik tashkiloti mavjud.

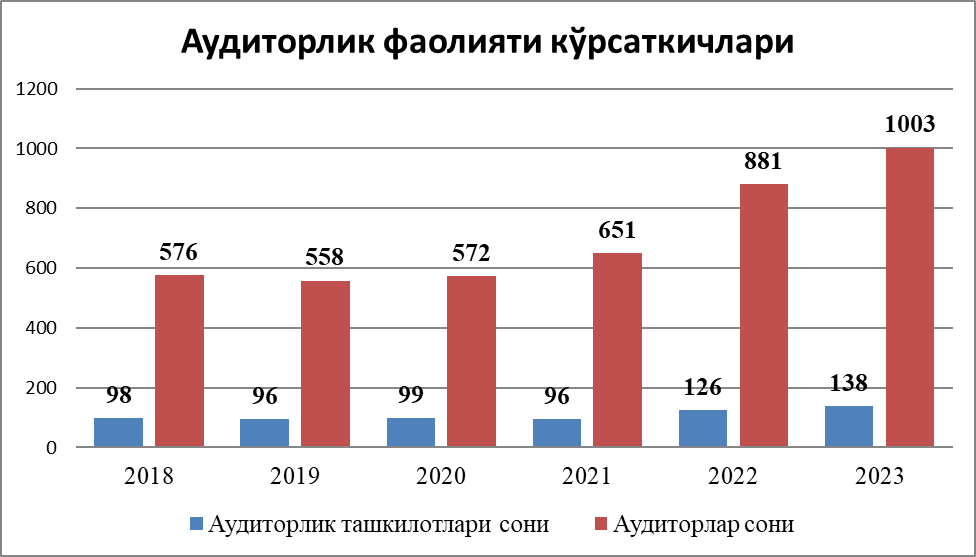

Olib borilgan islohotlar natijasida tadbirkorlik sub’yektlari va auditorlik tashkilotlari o‘rtasida moliyaviy xizmat ko‘rsatish yangi darajaga olib chiqildi. Natijada, auditorlik tashkilotlari reyestriga kirish orqali faoliyat yuritish talabiga asosan, tashkilotlarning soni 2023 yilning yakunida o‘tgan yilga nisbatan 12 taga oshib 138 taga yetdi. Bundan tashqari, auditorlar soni 2023 yilning yakunida o‘tgan yilning shu davriga nisbatan 122 nafarga oshib, 1003 nafarga yetdi. Ulardan 24 foizi ayol, 76 foizi erkak auditorlar, 120 nafardan ortig‘i esa xalqaro sertifikatga ega auditorlardir. Sohadagi o‘sish sur’atlarini quyidagi rasmda keltirib o‘tamiz:

1 rasm. Auditorlik faoliyati ko‘rsatkichlari.

1 rasmda keltirilgan statistik ko‘rinib turibdiki, “Auditorlik faoliyati to‘g‘risida”gi yangi tahrirdagi qonun qabul qilingach, auditorlik tashkilotlari soni hamda sertifikatga ega bo‘lgan auditorlar soni yildan-yilga oshib bormoqda.

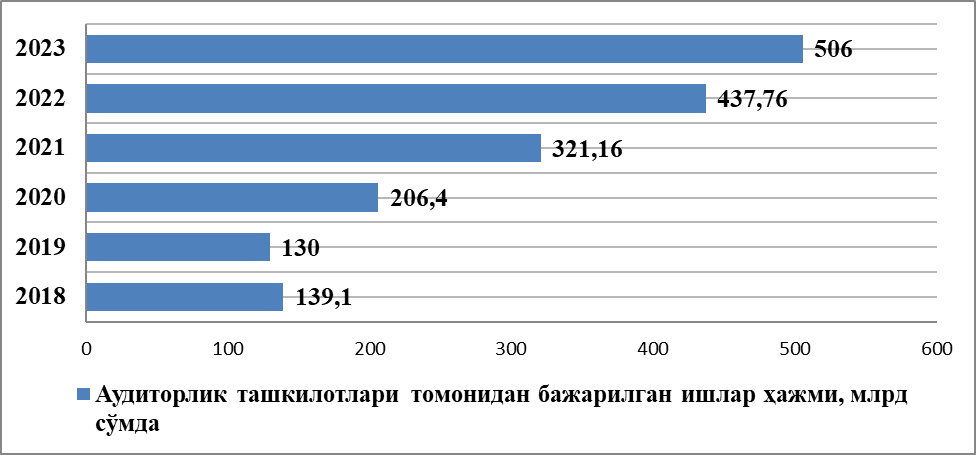

2 rasm. Auditorlik faoliyati ko‘rsatkichlari.

2 rasmda auditorlik tashkilotlari tomonidan ko‘rsatilgan xizmatlar hajmi keltirilgan bo‘lib, ko‘rishimiz mumkinki, islohotlar o‘z samarasini bermoqda va bajarilgan xizmatlar hajmi 2023 yilda 2018 yilga nisbatan 366,9 mlrd so‘mga yoki 363,76 foizga oshishga erishildi.

Soliq to‘lovchilar ustidan davlat moliyaviy nazorati o‘rnatilar ekan, o‘z navbatida, ularni ham to‘lagan soliqlari davlatning funksiyalarini bajarilishida qanchalik samarali ishlatilayotganligi qiziqtiradi. Bu esa, o‘z navbatida byudjet mablag‘laridan foydalanish ustidan davlat moliyaviy nazoratining o‘rnatilishiga olib keladi. Bu holatda, byudjet mablag‘laridan foydalanuvchilar ustidan nazorat olib borish moliyaviy nazorat tizimida olib borilayotgan islohotlarning uzviy davomi bo‘lishi tabiiy.

Dunyodagi murakkab va noaniq vaziyat, jahon iqtisodiy o‘sish sur’atlarining sekinlashuvi sharoitida O‘zbekiston iqtisodiyoti barqaror o‘sish sur’atlarini saqlab kelmoqda.

Byudjet loyihasining prognozlariga ko‘ra 2024 yilda iqtisodiy o‘sish sur’ati 5,6–5,8 foizni, 2025–2026 yillarda iqtisodiy o‘sish sur’atlari mos ravishda 6,2 foiz va 6,4 foizgacha oshishi kutilmoqda. 2024 yilda davlat byudjeti daromadlari 270 703 mlrd so‘m miqdorida bo‘lishi prognoz qilinmoqda, yilda davlat byudjeti xarajatlari 312 921 mlrd so‘m miqdorida bo‘lishi rejalashtirilgan. Davlat byudjeti tachilligi mavjud holatda, byudjet xarajatlarini muvofiqlashtirish hamda byudjet mablag‘laridan foydalanish ustidan moliyaviy nazoratni kuchaytirish to‘g‘ri qaror bo‘ladi.

Joriy yilning 10 iyul sanasida “Byudjet mablag‘laridan foydalanish ustidan moliyaviy nazoratni kuchaytirish bo‘yicha qo‘shimcha chora-tadbirlar to‘g‘risida”gi O‘zbekiston Respublikasi Prezidentining PF-100-son Farmoni qabul qilindi. Ushbu Farmon “O‘zbekiston – 2030” – xalq strategiyasi”da belgilangan maqsadlarga erishishda davlat byudjeti mablag‘laridan maqsadli va samarali foydalanishni ta’minlash uchun davlat moliyaviy nazoartini yanada kuchaytirish, byudjet mablag‘larini taqsimlovchi vazirlik va idoralarda ichki audit tizimini takomillashtirish, shuningdek, jamoatchilik ishtiroki va nazoratini kengaytirish maqsadida qabul qilindi.

O‘zbekiston Respublikasi Prezidentining PF-100-son Farmoni qabul qilinishi nafaqat davlat moliyaviy nazorati tizimini takomillashtiradi, balki, auditding xalqaro miqyosda keng qo‘llaniladigan yangi shakllarini ham rivojlanishiga olib keladi. Jumladan, ichki audit, muvofiqlik auditi hamda samaradorlik auditini rivojlantirish orqali byudjet mablag‘laridan foydalanish ustidan samarali nazorat o‘rnatilishiga olib keladi.

Byudjet mablag‘laridan foydalanish ustidan jamoatchilik ishtiroki va nazoratini kengaytirishga katta urg‘u berilishi, jumladan, Hisob palatasi byudjet jarayonini nafaqat Oliy Majlis palatalarida, balki mahalliy kengashlarda ham muhokama qilib borishi katta yangilik bo‘ldi.

O‘z navbatida, byudjet mablag‘laridan foydalanish ustidan jamoatchilik ishtiroki va nazoratini kengaytirishda muvofiqlik auditi, samaradorlik auditining roli muhim hisoblanadi. Samaradorlik auditida jamoatchilik vakillari tomonidan davlat mablag‘laridan foydalanishning ijtimoiy-iqtisodiy samarasini aniqlash, shuningdek, byudjet mablag‘larini taqsimlash, tejamkorligini va samaradorligini oshirish bo‘yicha takliflar berilishi byudjet mablag‘larini taqsimlovchi vazirlik va idoralar ishini ham yengillashtirib, xalqqa kerakli ishlar birinchi navbatda amalga oshirilishga olib keladi.

Avvalo shuni ta’kidlash kerakki, moliyaviy audit samaradorlik auditi bilan taqqoslaganda ancha rasmiy nazorat bo‘lib, u asosan tahliliy jarayonlarga asoslangan, yanada moslashuvchan boshqaruv tizimidir.

Moliyaviy audit samaradorlik auditidan auditning vazifalari, sub’yektlari va usullarini aniqlashda, shuningdek ularning natijalarini hisobotlarda taqdim etishda farqlanadi. Moliyaviy auditning vazifalari davlat byudjeti ijrosi doirasida daromadlar va xarajatlarni hisobga olish hamda hisobot berishning to‘g‘riligini, to‘liqligini, shuningdek byudjet mablag‘larining qonuniyligi va maqsadli ishlatilishini aniqlashdan iborat. Samaradorlik auditining maqsadi davlat mablag‘laridan foydalanishning tejamkorligi va samaradorligini aniqlashdan iborat.

Samaradorlik auditi nafaqat aniq moliyaviy faoliyatni, balki davlat faoliyatining butun spektrini, shu jumladan tashkiliy va ma’muriy tizimlarni qamrab oladi. Shunday qilib, samaradorlik auditi tegishli davlat xizmatlarini ko‘rsatish, davlat, tarmoq va mintaqaviy dasturlarni amalga oshirish uchun ajratilgan byudjet mablag‘laridan foydalanish samaradorligini aniqlash maqsadida davlat organlari faoliyatining turli jihatlarini tekshirishni o‘z ichiga oladi.

Xulosa qilib aytganda, ushbu Farmon ijrosini ta’minlash, shuningdek, byudjet mablag‘laridan foydalanish ustidan jamoatchilik ishtiroki va nazoratini kengaytirishda auditning yangi shakllaridan, jumladan, ichki audit, muvofiqlik auditi hamda samaradorlik auditidan foydalanishning rivojlangan davlatlar tajribasini o‘rganishimiz, talabalarga o‘rgatishimiz biz professor-o‘qituvchilarning yurtimiz rivojiga qo‘shgan hissamiz bo‘lib xizmat qilishiga ishonamiz.

Xajimuratov Nizomjon Shukurullayevich

Toshkent davlat iqtisodiyot universiteti

“Audit” kafedrasi professori, DSc

Izoh qoldirish