Иқтисодий ислоҳотлар – жаҳон даражасида

Мамлакатнинг ривожланиши, геосиёсий майдонда ўз сўзига эга бўлишида унинг иқтисодий қудрати муҳим аҳамият касб этади.

Сўнгги йилларда мамлакатимизда изчил олиб борилаётган ислоҳотлар натижасида Янги Ўзбекистон ривожланишнинг янги босқичига ўтди десак муболаға бўлмайди. Айниқса, яхши қўшничилик сиёсатини олиб бориш, Жаҳон халқаро савдо ташкилотига аъзо бўлишга интилиш орқали миллий иқтисодий ривожланиш стратегиямизни шаклланиб бораётганлиги кишини қувонтиради.

Давлатимиз раҳбари, Ўзбекистон Республикаси Президенти Шавкат Мирзиёев томонидан олиб борилаётган, кўп векторли иқтисодий сиёсатдан кўзланган мақсад халқимиз фаровонлигини, мамлакатимиз қудратини оширишга қаратилганлиги юқоридаги фикримизни тасдиқлайди.

Жумладан, давлатимиз ривожи учун “Ўзбекистон – 2030” – халқ стратегияси”нинг ишлаб чиқилди ҳамда ва ушбу стратегиянинг асосий йўналишлари сифатида қуйидагилар белгиланди:

“Ўзбекистон – 2030” – халқ стратегияси”нинг номи ҳам, мазмуни ҳам кўрсатиб турибдики, Янги Ўзбекистонда олиб борилаётган ислоҳотлар халқ фаровонлигини таъминлашга, ҳар бир инсоннинг шахс сифатида қадрланишига, шунингдек, жамиятдаги ижтимоий муносабатларда адолатли ҳуқуқий тизим яратиш орқали кучли давлатчилик тузишга қаратилган.

Шубҳасиз мамлакатнинг ривожланиши, геосиёсий майдонда ўз сўзига эга бўлишида унинг иқтисодий қудрати муҳим аҳамият касб этади. Сўнгги йилларда тадбиркорликка кенг имкониятлар яратилиши, хорижий инвестицияларни жалб қилишга қаратилган халқаро анжуманларнинг ташкил этилаётганлиги, тадбиркорларга кўрсатиладиган давлат хизматлари кўрсатиш тизимининг қулайлаштирилиши “Ўзбекистон – 2030” – халқ стратегияси”да белгиланган вазифаларни амалга оширишга тамал тоши бўлди деб бемалол айта оламиз.

Тадбиркорлик субъектлари, мамлакат фуқаролари, чет эллик субъектлар ва давлат ўртасидаги иқтисодий муносабатларда солиққа тортиш масаласи юзага келади. Солиқлар давлат бюджети даромадларининг асосий манбаси бўлганлиги туфайли, уларнинг йиғилиши устидан молиявий назорат ўрнатилиши ҳам мантиқийдир. Масаланинг нозик жиҳати шундаки, солиқларни йиғиш давомида харажатлар кам бўлишини таъминлаш, ваколатли давлат органларининг тадбиркорлик субъектлари фаолиятига асоссиз аралашувини олдини олиш лозим. Шундай экан, молиявий назоратни мамлакат иқтисодий машинасининг бошқарув аппарати деб айтишимиз мумкин. Демак, молиявий назорат тизими қанчалик тўғри бўлса, мамлакат иқтисодиёти ҳам тўғри йўлда ривожланади, аксинча бўлса, яширин иқтисодиёт ривожланишига сабаб бўлади.

Миллий иқтисодиётимизни ривожлантиришга қаратилган яна бир эътиборли воқелик сифатида тадбиркорлик фаолиятига давлат органларининг асоссиз аралашувига қарши қаратилган чора-тадбирларнинг изчил равишда ишлаб чиқилаётганлигини қайд этамиз. Ривожланган давлатлар мисолида кўришимиз мумкинки, тадбиркорлик субъектларида олиб бориладиган давлатнинг молиявий назорат функциясини мустақил аудиторлик ташкилотларига ўтказилиш орқали харажатлар камайиши билан бир қаторда, сифатли молиявий хизматлар бозори шаклланади.

Бу борада юртимизда ҳам сўнгги йилларда кўплаб норматив-ҳуқуқий ҳужжатлар қабул қилинди. 2018 йилнинг 19 сентябрида имзоланган “Ўзбекистон Республикасида аудиторлик фаолиятини янада ривожлантириш чора-тадбирлари тўғрисида”ги ПҚ-3946-сонли Ўзбекистон Республикаси Президентининг Қарори юртимизда аудит соҳаси ривожланиши йўлида ташланган катта қадам бўлди. Ўзбекистон Республикаси Президентининг ПҚ-3946-сонли Қарори йиллар давомида аудит соҳаси ривожланишига тўсиқ бўлиб келаётган бир қатор маъмурий тўсиқларга ечим бўлувчи янги таҳрирдаги қонун ишлаб чиқилишига олиб келди.

“Аудиторлик фаолияти тўғрисида”ги ЎРҚ-677-сонли Ўзбекистон Республикасининг Қонунининг қабул қилиниши натижасида молиявий назоратнинг ушбу шакли ривожига йўл очилди. Хусусан, аудитнинг халқаро стандартларига ўтилиши, аудиторларга қўйиладиган малака талаблари кучайтирилиши, аудиторлик ташкилотини очиш шароитлар кенгайганлиги натижасида юртимизда халқаро даражадаги аудиторлик хизматларини кўрсатиш имконияти юзага келди.

Дунёда аудиторлик хизматларидан фойдаланиш ривожланиб боряпти. Хусусан, IFAC – Халқаро бухгалтерлар федерациясининг расмий ҳисоботига кўра, 130 га яқин давлатда 175 дан зиёд профессионал бухгалтерлар уюшмаси, 3 миллиондан зиёд профессионал аудитор, 100 мингдан ортиқ аудиторлик ташкилоти мавжуд.

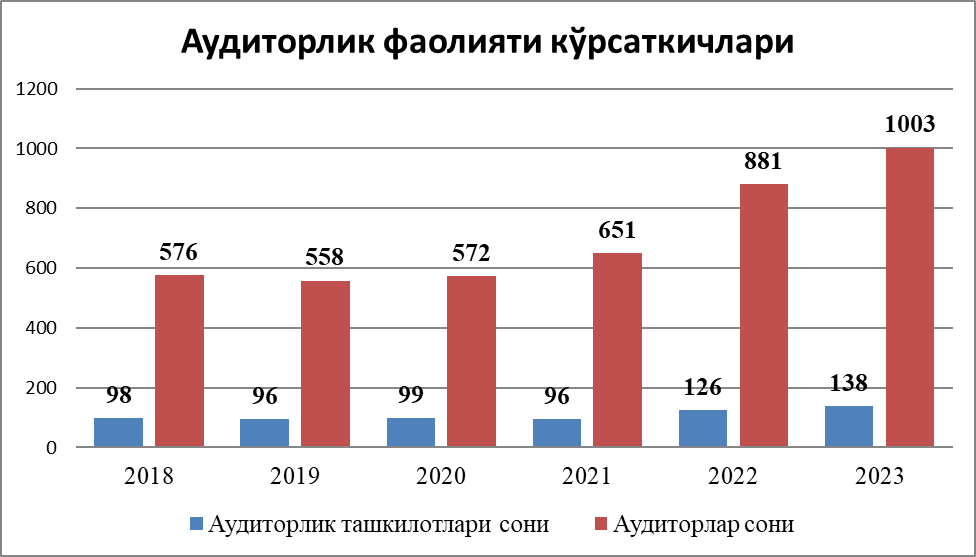

Олиб борилган ислоҳотлар натижасида тадбиркорлик субъектлари ва аудиторлик ташкилотлари ўртасида молиявий хизмат кўрсатиш янги даражага олиб чиқилди. Натижада, аудиторлик ташкилотлари реестрига кириш орқали фаолият юритиш талабига асосан, ташкилотларнинг сони 2023 йилнинг якунида ўтган йилга нисбатан 12 тага ошиб 138 тага етди. Бундан ташқари, аудиторлар сони 2023 йилнинг якунида ўтган йилнинг шу даврига нисбатан 122 нафарга ошиб, 1003 нафарга етди. Улардан 24 фоизи аёл, 76 фоизи эркак аудиторлар, 120 нафардан ортиғи эса халқаро сертификатга эга аудиторлардир. Соҳадаги ўсиш суръатларини қуйидаги расмда келтириб ўтамиз:

1 расм. Аудиторлик фаолияти кўрсаткичлари.

1 расмда келтирилган статистик кўриниб турибдики, “Аудиторлик фаолияти тўғрисида”ги янги таҳрирдаги қонун қабул қилингач, аудиторлик ташкилотлари сони ҳамда сертификатга эга бўлган аудиторлар сони йилдан-йилга ошиб бормоқда.

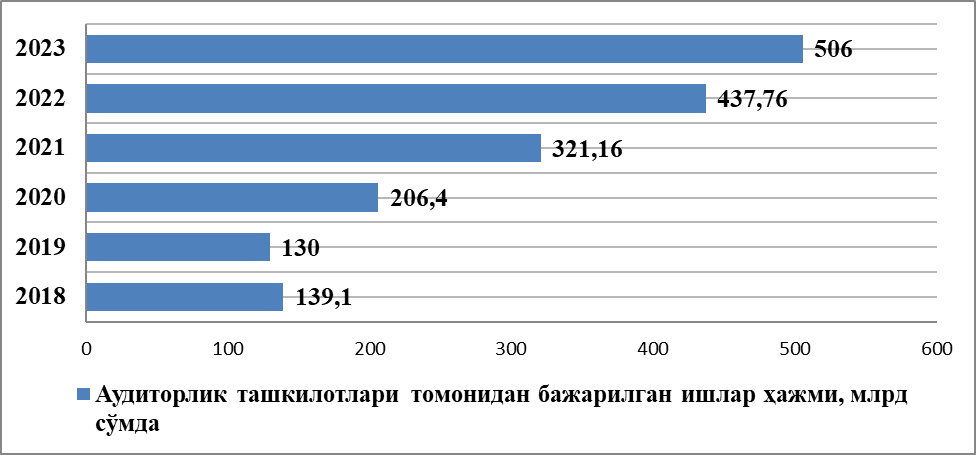

2 расм. Аудиторлик фаолияти кўрсаткичлари.

2 расмда аудиторлик ташкилотлари томонидан кўрсатилган хизматлар ҳажми келтирилган бўлиб, кўришимиз мумкинки, ислоҳотлар ўз самарасини бермоқда ва бажарилган хизматлар ҳажми 2023 йилда 2018 йилга нисбатан 366,9 млрд сўмга ёки 363,76 фоизга ошишга эришилди.

Солиқ тўловчилар устидан давлат молиявий назорати ўрнатилар экан, ўз навбатида, уларни ҳам тўлаган солиқлари давлатнинг функцияларини бажарилишида қанчалик самарали ишлатилаётганлиги қизиқтиради. Бу эса, ўз навбатида бюджет маблағларидан фойдаланиш устидан давлат молиявий назоратининг ўрнатилишига олиб келади. Бу ҳолатда, бюджет маблағларидан фойдаланувчилар устидан назорат олиб бориш молиявий назорат тизимида олиб борилаётган ислоҳотларнинг узвий давоми бўлиши табиий.

Дунёдаги мураккаб ва ноаниқ вазият, жаҳон иқтисодий ўсиш суръатларининг секинлашуви шароитида Ўзбекистон иқтисодиёти барқарор ўсиш суръатларини сақлаб келмоқда.

Бюджет лойиҳасининг прогнозларига кўра 2024 йилда иқтисодий ўсиш суръати 5,6–5,8 фоизни, 2025–2026 йилларда иқтисодий ўсиш суръатлари мос равишда 6,2 фоиз ва 6,4 фоизгача ошиши кутилмоқда. 2024 йилда давлат бюджети даромадлари 270 703 млрд сўм миқдорида бўлиши прогноз қилинмоқда, йилда давлат бюджети харажатлари 312 921 млрд сўм миқдорида бўлиши режалаштирилган. Давлат бюджети тачиллиги мавжуд ҳолатда, бюджет харажатларини мувофиқлаштириш ҳамда бюджет маблағларидан фойдаланиш устидан молиявий назоратни кучайтириш тўғри қарор бўлади.

Жорий йилнинг 10 июль санасида “Бюджет маблағларидан фойдаланиш устидан молиявий назоратни кучайтириш бўйича қўшимча чора-тадбирлар тўғрисида”ги Ўзбекистон Республикаси Президентининг ПФ-100-сон Фармони қабул қилинди. Ушбу Фармон “Ўзбекистон – 2030” – халқ стратегияси”да белгиланган мақсадларга эришишда давлат бюджети маблағларидан мақсадли ва самарали фойдаланишни таъминлаш учун давлат молиявий назоартини янада кучайтириш, бюджет маблағларини тақсимловчи вазирлик ва идораларда ички аудит тизимини такомиллаштириш, шунингдек, жамоатчилик иштироки ва назоратини кенгайтириш мақсадида қабул қилинди.

Ўзбекистон Республикаси Президентининг ПФ-100-сон Фармони қабул қилиниши нафақат давлат молиявий назорати тизимини такомиллаштиради, балки, аудитдинг халқаро миқёсда кенг қўлланиладиган янги шаклларини ҳам ривожланишига олиб келади. Жумладан, ички аудит, мувофиқлик аудити ҳамда самарадорлик аудитини ривожлантириш орқали бюджет маблағларидан фойдаланиш устидан самарали назорат ўрнатилишига олиб келади.

Бюджет маблағларидан фойдаланиш устидан жамоатчилик иштироки ва назоратини кенгайтиришга катта урғу берилиши, жумладан, Ҳисоб палатаси бюджет жараёнини нафақат Олий Мажлис палаталарида, балки маҳаллий кенгашларда ҳам муҳокама қилиб бориши катта янгилик бўлди.

Ўз навбатида, бюджет маблағларидан фойдаланиш устидан жамоатчилик иштироки ва назоратини кенгайтиришда мувофиқлик аудити, самарадорлик аудитининг роли муҳим ҳисобланади. Самарадорлик аудитида жамоатчилик вакиллари томонидан давлат маблағларидан фойдаланишнинг ижтимоий-иқтисодий самарасини аниқлаш, шунингдек, бюджет маблағларини тақсимлаш, тежамкорлигини ва самарадорлигини ошириш бўйича таклифлар берилиши бюджет маблағларини тақсимловчи вазирлик ва идоралар ишини ҳам енгиллаштириб, халққа керакли ишлар биринчи навбатда амалга оширилишга олиб келади.

Аввало шуни таъкидлаш керакки, молиявий аудит самарадорлик аудити билан таққослаганда анча расмий назорат бўлиб, у асосан таҳлилий жараёнларга асосланган, янада мослашувчан бошқарув тизимидир.

Молиявий аудит самарадорлик аудитидан аудитнинг вазифалари, субъектлари ва усулларини аниқлашда, шунингдек уларнинг натижаларини ҳисоботларда тақдим этишда фарқланади. Молиявий аудитнинг вазифалари давлат бюджети ижроси доирасида даромадлар ва харажатларни ҳисобга олиш ҳамда ҳисобот беришнинг тўғрилигини, тўлиқлигини, шунингдек бюджет маблағларининг қонунийлиги ва мақсадли ишлатилишини аниқлашдан иборат. Самарадорлик аудитининг мақсади давлат маблағларидан фойдаланишнинг тежамкорлиги ва самарадорлигини аниқлашдан иборат.

Самарадорлик аудити нафақат аниқ молиявий фаолиятни, балки давлат фаолиятининг бутун спектрини, шу жумладан ташкилий ва маъмурий тизимларни қамраб олади. Шундай қилиб, самарадорлик аудити тегишли давлат хизматларини кўрсатиш, давлат, тармоқ ва минтақавий дастурларни амалга ошириш учун ажратилган бюджет маблағларидан фойдаланиш самарадорлигини аниқлаш мақсадида давлат органлари фаолиятининг турли жиҳатларини текширишни ўз ичига олади.

Хулоса қилиб айтганда, ушбу Фармон ижросини таъминлаш, шунингдек, бюджет маблағларидан фойдаланиш устидан жамоатчилик иштироки ва назоратини кенгайтиришда аудитнинг янги шаклларидан, жумладан, ички аудит, мувофиқлик аудити ҳамда самарадорлик аудитидан фойдаланишнинг ривожланган давлатлар тажрибасини ўрганишимиз, талабаларга ўргатишимиз биз профессор-ўқитувчиларнинг юртимиз ривожига қўшган ҳиссамиз бўлиб хизмат қилишига ишонамиз.

Хажимуратов Низомжон Шукуруллаевич

Тошкент давлат иқтисодиёт университети

“Аудит” кафедраси профессори, DSc

Изоҳ қолдириш