Banklarning reytingdagi o‘rinlari o‘zgarishi sektordagi transformatsiya jarayonlari davom etayotganini ko‘rsatmoqda.

Iqtisodiy tadqiqotlar va islohotlar markazi 2026 yil II choragi yakunlari bo‘yicha «Banklar faollik indeksi» asosida yangilangan banklar reytingini taqdim etdi.

Tadqiqotga respublikadagi 34 ta tijorat banki kiritildi. Natijalarni qiyosiy baholash uchun 20 ta bank yirik banklar, 14 tasi esa kichik banklar guruhiga ajratildi.

Indeks 8 ta yo‘nalish bo‘yicha guruhlangan 27 ta subindikator asosida hisoblandi. Ular moliyaviy vositachilik va ommaboplik, kapital yetarliligi, aktivlar sifati, boshqaruv samaradorligi, daromad olish salohiyati va likvidlilik kabi ko‘rsatkichlarni qamrab oladi.

Ko‘rsatkichlar bank tizimi bo‘yicha o‘rtacha qiymatlar hamda xalqaro me’yorlar, jumladan Bank nazorati bo‘yicha Bazel qo‘mitasi talablari bilan taqqoslanadi.

Mazkur yondashuv xalqaro amaliyotga mos bo‘lib, yetakchi moliyaviy institutlar tomonidan qo‘llaniladi.

2026 yil II chorak yakunlari bo‘yicha moliyaviy natijalar

Aktivlar o‘sishi saqlanib qolmoqda

2026 yil 1 iyun holatiga bank tizimi aktivlari 984,4 trln so‘mga yetib, o‘tgan yilga nisbatan 19% ga oshdi. Majburiyatlar hajmi 18,4% ga o‘sib, 838,8 trln so‘mni tashkil etdi. Shu bilan birga, bozor tarkibida sezilarli o‘zgarish kuzatilmadi. Davlat ishtirokidagi 9 ta bank hissasiga jami aktivlarning 62,7%, kredit portfelining esa 66,1% to‘g‘ri keladi.

Depozitlar kreditlarga nisbatan tezroq o‘smoqda

Depozitlar o‘sish sur’ati kreditlash dinamikasidan yuqori bo‘lib qolmoqda. Bir yilda kreditlar hajmi 12%ga, depozitlar esa 33%ga oshdi. Bu bank tizimi barqarorligini mustahkamlash va yuqori likvidlilik darajasini saqlashga xizmat qilmoqda.

Shu bilan birga, xususiy banklarda kredit portfelining depozitlar bilan ta’minlanganlik darajasi yuqoriroq. Davlat banklarida har 100 so‘mlik kreditga 57 so‘m depozit jalb qilingan bo‘lsa, xususiy banklarda esa ushbu ko‘rsatkich 103 so‘mni tashkil qilgan. Bu davlat banklarining mablag‘ jalb qilishning boshqa manbalariga nisbatan yuqoriroq darajada tayanishini ko‘rsatadi.

Daromadlilik va likvidlik yaxshilandi

Bank sektorining moliyaviy natijalari sezilarli darajada yaxshilandi. Sof foyda 66,7%ga o‘sib, 8,5 trln so‘mga yetdi. Bunda bank tizimi foizsiz marjasining 2,5 barobarga oshib, 15,8 trln so‘mni tashkil etgani asosiy hissa qo‘shdi.

Aktivlar rentabelligi (ROA) 1,9%dan 2,4%gacha, kapital rentabelligi (ROE) esa 10,3% dan 14,5% gacha oshdi. Shu bilan birga, yuqori likvidli aktivlar ulushi 4,2 foiz bandiga ko‘payib, 21,6%ga yetdi.

Aktivlar sifati yaxshilandi, ayrim xavflar saqlanib qolmoqda

Muammoli kreditlar ulushi 4,1% dan 3,7% gacha pasaydi. Bu kredit portfeli sifati yaxshilanganini ko‘rsatadi. Shu bilan birga, ayrim davlat va xususiy banklarda NPL darajasi nisbatan yuqori bo‘lib qolmoqda.

Bank operatsiyalarining dollarlashuv darajasi ham pasayishda davom etdi. Xorijiy valyutadagi kreditlar ulushi 41% dan 39% gacha, depozitlar ulushi esa 24% dan 19% gacha kamaydi.

Kapital monandlik ko‘rsatkichlari minimal talablardan 1,5 barobar yuqori darajada saqlanmoqda.

2026 yil II choragida yirik banklar faolligi reytingi

Reyting tarkibidagi o‘zgarishlar

2026 yil II choragi yakunlariga ko‘ra, 20 ta yirik bankdan 12 tasining reytingdagi o‘rni o‘zgardi. Shundan 7 ta bank o‘z pozitsiyasini yaxshiladi, 5 tasi pasaydi, 8 ta bank esa o‘z o‘rnini saqlab qoldi. Reyting dinamikasi Indeksning alohida tarkibiy qismlaridagi o‘zgarishlar bilan belgilandi.

Eng katta ijobiy hissa moliyaviy ommaboplik hisobiga to‘g‘ri keldi. Ayni paytda, ayrim holatlarda aktivlar sifati va likvidlik banklarning yuqorilashini chekladi. Dastlabki uch o‘rin o‘zgarishsiz qoldi, asosiy o‘rin almashishlar reytingning quyi uchdan ikki qismida kuzatildi.

Indeks tarkibiy qismlari bo‘yicha asosiy o‘zgarishlar

Indeksning ijobiy dinamikasi asosan moliyaviy ommaboplik, aktivlar sifati, moliyaviy vositachilik va kapital yetarliligi ko‘rsatkichlarida kuzatildi. Shu bilan birga, ayrim banklarda aktivlar sifati, likvidlilik va boshqaruv samaradorligi bo‘yicha pozitsiyalar pasayishi saqlanib qoldi.

Alohida yo‘nalishlar bo‘yicha eng sezilarli o‘zgarishlar quyidagicha bo‘ldi.

Moliyaviy ommaboplik bo‘yicha 12 ta yirik bankda faollik oshdi, yana 4 ta bank o‘z pozitsiyasini yo‘qotdi. Eng katta o‘sish «Hamkorbank», «Infinbank», «O‘zsanoatqurilishbank» va «Turonbank»da qayd etildi. Ularning har biri 2 pog‘onaga yuqoriladi. «Mikrokreditbank» esa 11 pog‘onaga pasaydi.

Moliyaviy vositachilik bo‘yicha 7 ta yirik bank o‘z pozitsiyasini yaxshiladi, 9 ta bankda esa pasayish kuzatildi. «Oriyent Finans Bank» 10 pog‘onaga, «Turonbank» 5 pog‘onaga yuqoriladi. Eng katta pasayish «Mikrokreditbank»da qayd etilib, bank 10 pog‘onaga tushdi.

Aktivlar sifati bo‘yicha 9 ta yirik bank o‘z pozitsiyasini mustahkamladi, yana 9 ta bank esa o‘z o‘rnini saqlab qola olmadi. Eng katta o‘sish «Ipotekabank»da qayd etilib, bank 7 pog‘onaga yuqoriladi. Shuningdek, «O‘zsanoatqurilishbank» 3 pog‘onaga ko‘tarildi. Eng katta pasayish «Tenge Bank»da 5 pog‘ona, «Anor Bank»da esa 4 pog‘onani tashkil etdi.

Kapital yetarliligi bo‘yicha 8 ta yirik bankda ijobiy dinamika kuzatildi, 9 ta bank esa o‘z pozitsiyasini saqlab qoldi. Eng katta o‘sish «Davrbank» va «Ipotekabank»da qayd etilib, har ikkisi 3 pog‘onaga yuqoriladi. Ayni paytda, «Tenge Bank» 10 pog‘onaga pasayib, eng katta salbiy o‘zgarishni ko‘rsatdi.

Boshqaruv samaradorligi bo‘yicha 7 ta yirik bank o‘z pozitsiyasini yaxshiladi, xuddi shuncha bankda pasayish kuzatildi. Eng katta o‘sish «Ipotekabank»da qayd etilib, bank 7 pog‘onaga yuqoriladi. Eng katta pasayish «Tenge Bank»da 7 pog‘ona, shuningdek «Infinbank»da 4 pog‘ona va «Davrbank»da 3 pog‘onani tashkil etdi.

Daromadlilik bo‘yicha natijalar deyarli teng taqsimlandi. 5 ta yirik bank o‘z pozitsiyasini yaxshiladi, 5 ta bankda pasayish kuzatildi, yana 10 ta bank esa avvalgi o‘rnini saqlab qoldi. Eng katta o‘sish «Oriyent Finans Bank»da qayd etilib, bank 2 pog‘onaga yuqoriladi. Eng sezilarli pasayish esa «Aziya Alyans Bank»da bo‘lib, u 2 pog‘onaga tushdi.

Likvidlilik bo‘yicha 3 ta yirik bank o‘z pozitsiyasini yaxshiladi, 6 ta bankda esa faollik pasaydi. Eng katta o‘sish «Oriyent Finans Bank»da qayd etilib, bank 9 pog‘onaga yuqoriladi. «Tenge Bank» ham o‘z natijasini 3 pog‘onaga yaxshiladi. Eng katta pasayish «Asaka Bank»da 5 pog‘ona, «O‘zmilliybank»da 3 pog‘ona va «Ipak Yo‘li Bank»da 2 pog‘onani tashkil etdi.

Banklar faolligi dinamikasi

Yirik banklar reytingida birinchi uchlik o‘zgarishsiz qoldi. «Kapitalbank» birinchi, «Hamkorbank» ikkinchi, «Aziya Alyans Bank» esa uchinchi o‘rinni saqlab qoldi.

Yig‘ma reytingda eng yuqori ijobiy dinamikani «Ipotekabank» namoyon etib, 4 pog‘onaga ko‘tarildi va 7-o‘rinni egalladi. Bunga aktivlar sifati, kapital yetarliligi va boshqaruv samaradorligi ko‘rsatkichlarining yaxshilanishi asosiy omil bo‘ldi.

Faollik o‘sishi sur’ati bo‘yicha keyingi o‘rinlarni «Davrbank» va «Infinbank» egallab, har ikkisi reytingda 3 pog‘onaga yuqoriladi.

«Davrbank» moliyaviy ommaboplik, aktivlar sifati, kapital yetarliligi va daromadlilik ko‘rsatkichlarini yaxshilab, 5-o‘ringa chiqdi. «Infinbank» moliyaviy ommaboplik, kapital yetarliligi va aktivlar sifati bo‘yicha yuqori natijalar hisobiga 6-o‘rinni egalladi.

Ikkinchi chorak yakunlariga ko‘ra, «Ipak Yo‘li Bank» sezilarli pasayish qayd etib, 4 pog‘onaga tushdi va umumiy reytingda 8-o‘rinni egalladi. Bunga moliyaviy vositachilik va likvidlilik ko‘rsatkichlarining yomonlashishi sabab bo‘ldi.

Faollik pasayishi sur’ati bo‘yicha «Anor Bank», «Xalq banki» va «Tenge Bank» ajralib turdi. Ularning har biri umumiy reytingda 3 pog‘onaga pasaydi.

«Anor Bank» moliyaviy ommaboplik, aktivlar sifati, boshqaruv samaradorligi va daromadlilik ko‘rsatkichlarining pasayishi natijasida 9-o‘rinni egalladi.

«Xalq banki» aktivlar sifati, boshqaruv samaradorligi va daromadlilik ko‘rsatkichlarining yomonlashishi sababli 10-o‘ringa tushdi.

«Tenge Bank» kapital yetarliligi, boshqaruv samaradorligi va aktivlar sifati ko‘rsatkichlarining pasayishi natijasida 13-o‘rinni egalladi.

Transformatsiya jarayonlari

Ayrim banklar uchun aktivlar sifati, likvidlik, moliyaviy vositachilik va boshqaruv samaradorligi cheklovchi omil bo‘lib qolmoqda.

Moliyaviy ommaboplik va kapital yetarliligi bo‘yicha ijobiy dinamika saqlangan sharoitda reytingdagi pozitsiyalarni yanada mustahkamlash aktivlar sifati, rentabellik, risklarni boshqarish va operatsion natijalar barqarorligiga bog‘liq bo‘ladi.

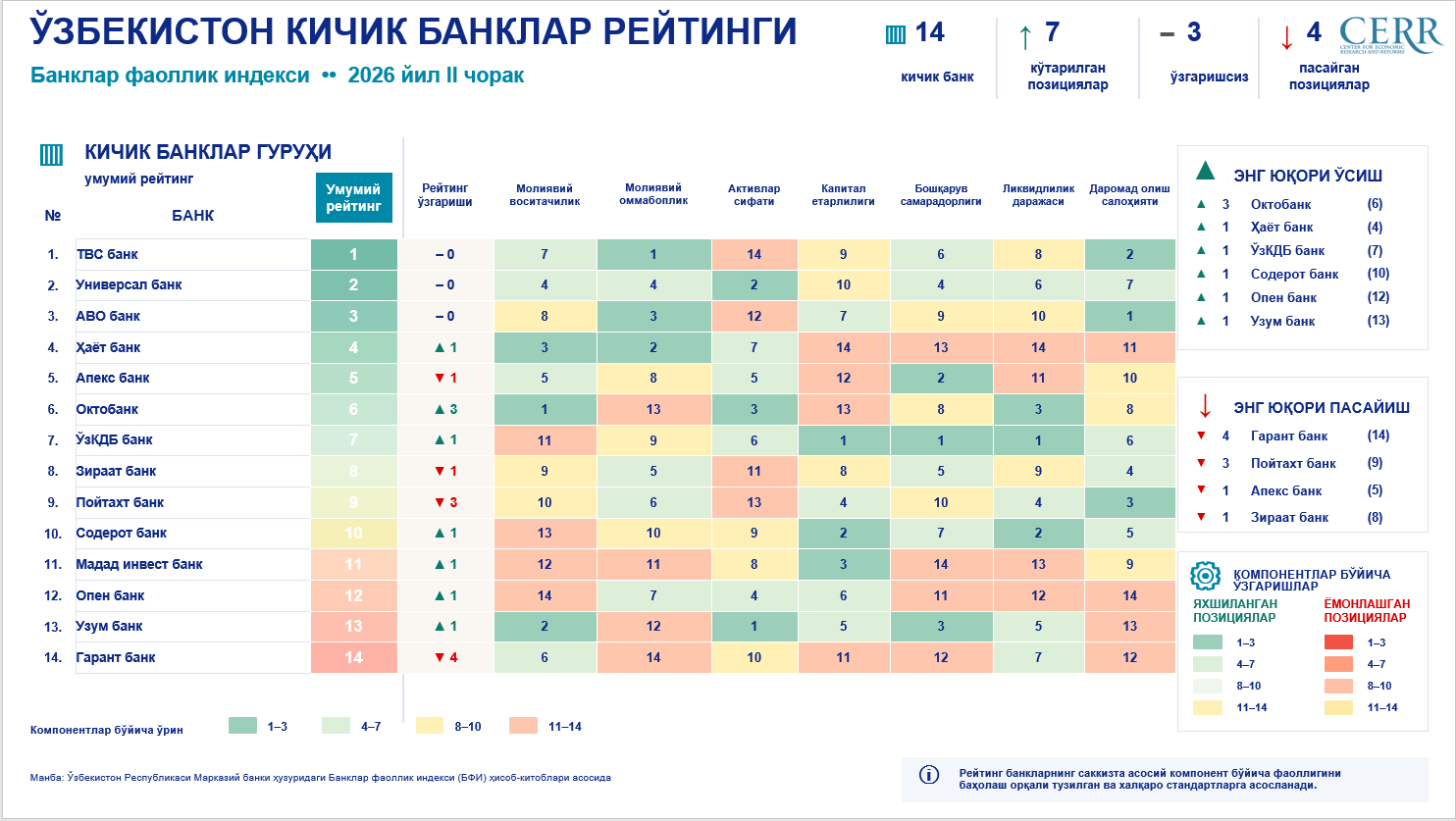

2026 yil II choragida kichik banklar faolligi reytingi

Yirik banklar reytingida bo‘lgani kabi, kichik banklar orasida ham birinchi uchlik o‘zgarishsiz qoldi. «TBC Bank» birinchi, «Universal Bank» ikkinchi, «AVO Bank» esa uchinchi o‘rinni saqlab qoldi.

Yig‘ma reytingda eng yuqori ijobiy dinamikani «Oktobank» namoyon etib, 3 pog‘onaga yuqoriladi va 6-o‘rinni egalladi. Bankning yakuniy natijasi daromadlilik, boshqaruv samaradorligi va moliyaviy ommaboplik ko‘rsatkichlarining yaxshilanishi hisobiga oshdi.

«Hayot Bank», «O‘zKDB Bank», «Soderot Bank», «Madad Invest Bank», «Open Bank» va «Uzum Bank» reytingda bir pog‘onadan yuqoriladi. Ularning yakuniy pozitsiyalari, avvalo, moliyaviy ommaboplik, aktivlar sifati, likvidlik va kapital yetarliligi ko‘rsatkichlarining yaxshilanishi hisobiga mustahkamlandi.

Yig‘ma reytingda «Garant Bank» sezilarli pasayish qayd etib, 4 pog‘onaga tushdi va 14-o‘rinni egalladi. Bunga moliyaviy ommaboplik, aktivlar sifati va likvidlik ko‘rsatkichlarining yomonlashishi sabab bo‘ldi.

Pasayish sur’ati bo‘yicha keyingi o‘rinda «Poytaxt Bank» bo‘lib, u 3 pog‘onaga tushdi va 9-o‘rinni egalladi. «Apeks Bank» va «Ziraat Bank» esa Indeksning ayrim tarkibiy qismlaridagi o‘zgarishlar natijasida bir pog‘onadan pasaydi.

Ja’far Xidirov

Bank-moliya va kapital bozorlarini o‘rganish sho‘’basi

tel: (78)150 02 02 (441)

OAV va jamoatchilik bilan aloqalar sho‘’basi

tel: (78)150 02 02 (417)

Izoh qoldirish