Марказий банк томонидан аҳолининг турли гуруҳлари истеъмол кайфиятини ўрганиш бўйича сўров ўтказилди. Ушбу ўрганишга респондентларнинг даромадлари ва харажатлари таркиби, мавжуд пул-маблағларини жамғаришга бўлган мойиллиги, шунингдек, уларнинг келгусида кредитга бўлган эҳтиёжларини аниқлаш ва таҳлил қилиш бўйича саволлар киритилган.

Шарҳни тайёрлашдан кўзланган асосий мақсад, аҳолининг турли қатламлари орасида ўтказилган сўровлар натижасида респондентларнинг келгусида истеъмол кайфияти ва талабини шаклланиши ҳамда уларга таъсир кўрсатувчи омилларни, шу билан бирга, иқтисодиётда талаб томондан инфляцион босимларнинг юзага келиш эҳтимолларини ўрганишдан иборат.

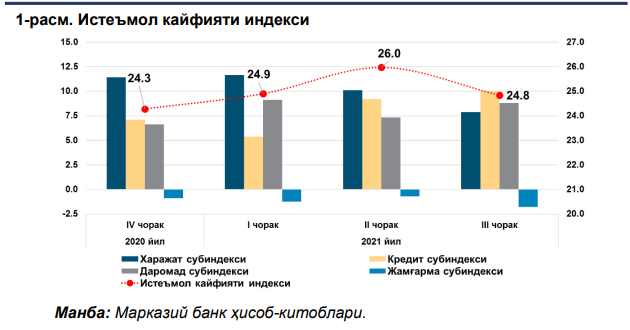

Истеъмол кайфияти индекси

2021 йилнинг III чораги якунлари бўйича Истеъмол кайфияти индекси (ИКИ) 24,8 бандни ташкил этди. Ушбу кўрсаткич II чорак натижаларига нисбатан 1,2 бандга секинлашган бўлсада, I чоракка яқин даражада шаклланди.

Индекснинг компонентлари бўйича таҳлиллар, жорий сўровларда харажат субиндекси ўтган чоракка нисбатан бироз пасайган бўлсада, даромад ва кредит субиндекси кўрсаткичининг яхшиланганини кўрсатмоқда. Жамғариш субиндексида ҳам ўтган чоракларга нисбатан сезиларли ўсиш қайд этилди.

Даромад субиндекси

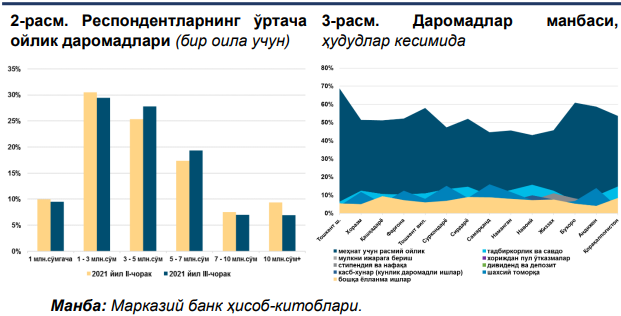

Респондентларнинг келгусидаги даромадлари бўйича кутилмалари яхшиланиб бормоқда. 2021 йилнинг III чораги якуни бўйича ўтказилган сўровда респондентларнинг келгуси даромадлари бўйича кутилмалари II чоракдаги 7,3 банддан 8,8 бандгача юқорилади. Кузатувларга кўра, сўровда иштирок этган даромадлари 7 млн. сўмгача бўлган респондентлар улуши жамига нисбатан 86 фоизни ташкил этмоқда (II чорак якунлари бўйича - 83 фоизга тенг) (2-расм).

Бунда, иштирокчиларнинг қарийб 70 фоизи даромадларининг асосий манбаи ойлик иш хақи, 15 фоизга яқини эса тадбиркорлик фаолиятидан олинадиган даромадларга тўғри келишини таъкидлашган. Хориждан пул ўтказмаларни қайд этган респондентлар улуши эса 3,4 фоизга тенг. Шунингдек, ҳудудлар кесимида ҳам расмий ойлик иш ҳақи асосий даромад манбаи эканлигини кўриш мумкин. Хусусан, Тошкент шаҳри (68,8 фоиз), Бухоро (61 фоиз), Андижон (58,7 фоиз) ва Тошкент вилоятлари (58,1 фоиз) респондентлари жавобаларида ойлик моашнинг асосий даромад сифатида юқори улушлар қайд этилган.

Тадбиркорлик фаолияти билан шуғулланишини қайд этган респондентларнинг катта қисми Навоий, Қорақалпоғистон Республикаси, Жиззах, Наманган ва Хоразм вилоятлари ҳиссасига тўғри келди.

Респондентларнинг даромадлар бўйича кутилмаларининг яхшиланиши, хусусий сектор аксарият соҳаларида иқтисодий фаолликнинг ошиб бораётганлиги билан изоҳланади. Жумладан, январь-сентябрь ойларида чакана савдо товарларининг айланмаси ва хизматларнинг ўсиши ўтган йилга нисбатан мос равишда 9,8 ва 19,5 фоизга тенг бўлди. Аҳолининг реал даромадлари ўсиши эса 10,4 фоизни ташкил этди.

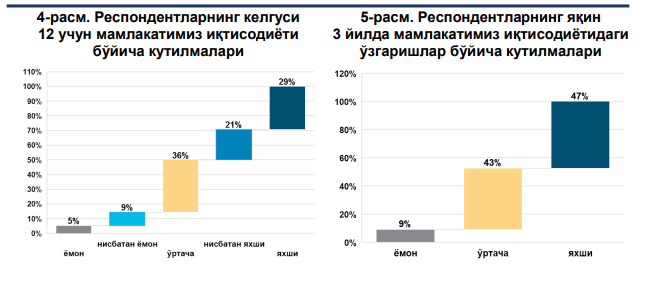

Шу ўринда таъкидлаш жоизки, кўпчилик респондентларнинг келгуси давр учун иқтисодий кутилмалари ҳам ижобий шаклланиб келмоқда. Таҳлилларга кўра, жами иштирокчиларнинг 50 фоизга яқини келгуси 12 ойда мамлакатимиз иқтисодиёти учун яхши давр бўлишини қайд этишди (II чорак якунлари бўйича 43 фоиз). Шунингдек, респондентларнинг 47 фоизи ҳозирги кунда амалга оширилаётган иқтисодий ўзгаришлар яқин 3 йилда ҳам давом этишини ҳамда ижобий натижалар беришини билдиришган (II чорак якунлари бўйича 42 фоиз).

Бундан ташқари, сентябрь ойида ойлик иш ҳақиларнинг оширилиши дастлаб бюджет ташкилотлари ходимларининг ойлигида акс этган бўлса, маълум даврдан сўнг хусусий сектор ходимларининг ҳам даромадлари ошишига таъсир кўрсатади. Юқоридаги ҳолатлар респондентларнинг келгуси даромадлари кўпайиши бўйича кутилмаларини яхшиланиб боришига хизмат қилади.

Кредит субиндекси

Келгуси 12 ойда респондентлар янги кредитга бўлган талабнинг ортиб боришини кутишмоқда. Кредит субиндекс ўтган чоракка нисбатан 0,8 бандга яхшиланиб, 10 бандни ташкил этди. Буни, келгусида респондентларнинг микрокредитлар, микроқарзлар, шунингдек автокредит ва ипотека кредитларига талаби ошиб бориши билан изоҳланиши мумкин.

Сўров натижаларига кўра, жами респондентларнинг катта қисми, яъни 60 фоизи келгуси ойларда янги кредит олишга эҳтиёжлари мавжудлиги таъкидлаган. 2021 йилнинг II чорагида респондентларнинг даромади 1-3 млн. сўм ташкил этувчи қисми кредитга бўлган талаби юқорилиги қайд этишган бўлса, III чоракда 3-5 млн. сўм ва 5-7 млн. сўм даромадли респондентларда ҳам кредитларга бўлган эҳтиёжи сезиларли ортганлиги кузатилди. Айни пайтда, январь-сентябрь ойларида жисмоний шахсларга ажратилган кредитлар ҳажми 1,5 бараварга ошди. Бунда, микрокредитлар, микроқарзлар ва овердрафт кредитлари ўсиши мос равишда 2,3, 1,7 ва 2,7 баробарга тўғри келди.

Харажат субиндекси

Кўпчилик респондентлар келгусида харажатлари кўпайишини режалаштирганлар. Келгуси ойларда респондентларнинг харажатлари ўсиши бўйича кутилмалари ўтган чорак билан солиштирганда 7,9 бандгача пасайган бўлса-да, респондентларнинг катта қисми (71 фоизи) харажатларининг кўпайишини таъкидлашган.

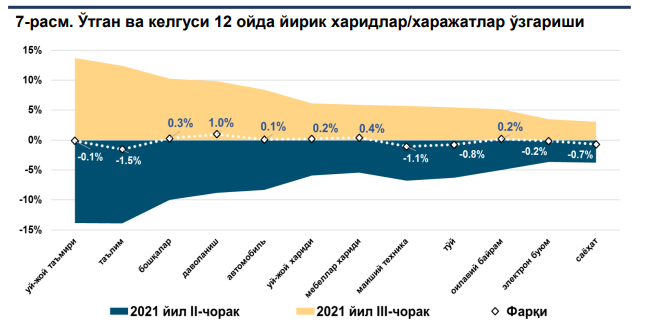

Шу ўринда, харажатлар ўзгаришини кенгроқ таҳлил қилиш мақсадида, II ва III чоракдаги респондентларнинг келгуси давр учун йирик харажат/харидларни амалга ошириш бўйича режалари солиштирилди ва ушбу икки давр учун тафовут ҳисобланди.

Ўрганишларга кўра, жорий III чоракда келгуси ойлар учун даволаниш, автомобиль, уй-жой, мебеллар ва бошқа йирик харидларни режалаштираётган респондентлар улуши II чоракка нисбатан бироз кўпайган. Шу ўринда таъкидлаш жоизки, келгусида респондентларнинг йирик харид/харажатлари бўйича кутилмалари пандемия билан боғлиқ вазиятнинг барқарорлашуви ва иқтисодиётда соҳалар фаолиятининг тикланиб боришига мувофиқ тарзда яхшиланиб боради.

Жамғариш субиндекси

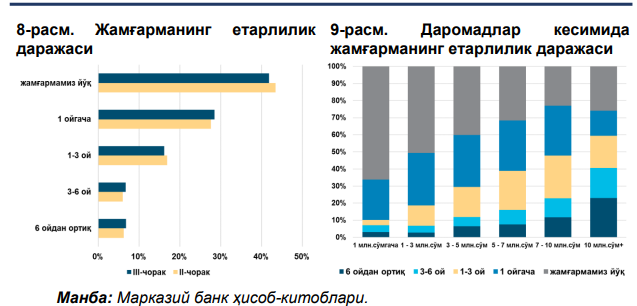

Келгусида жамғаришни режалаштираётган респондентлар улуши ошиб бормоқда. Таҳлилларга кўра, аксарият респондентлар (жамига нисбатан 45 фоиз) ўз жамғармаларини 3 ойгача етиши мумкинлигини таъкидлашган. Жумладан, жамғармалари 1 ойгача етадиган респондентлар улуши 28 фоизни ташкил этгган бўлса, 1-3 ойгача бўлган давр учун ушбу кўрсаткич 16 фоизга тенг.

Бироқ, жамғармалари мавжуд бўлмаган респондентлар улуши (42 фоиз) юқорилигича қолмоқда. Шу ўринда, даромадлар кўпайган сари жамғармаларининг етарлилик муддати ҳам ошиб борган (9-расм).

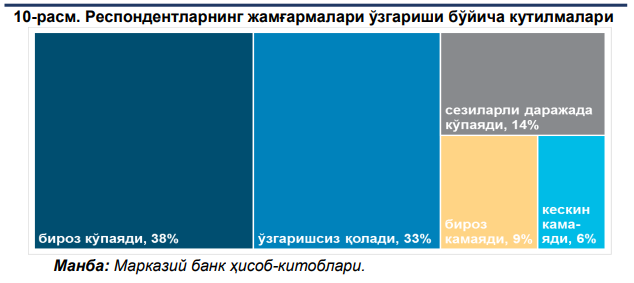

Ўрганишларга кўра, 52 фоизга яқин респондентлар келгуси давр учун жамғармалари кўпайишини таъкидлашган. Ушбу кўрсаткич ўтган II чорак натижалари билан солиштирилганда, ижобий жавоблар ҳиссаси 6 фоиз бандга яхшиланган. Қайд этиш жоизки, тижорат банклари томонидан таклиф этилаётган жозибадор депозит турлари ва улардаги юқори даромадлилик, аҳолининг бўш пул маблағларини жамғариш ҳамда омонатга йўналтиришни қўллаб-қувватловчи асосий омиллардан бўлиб хизмат қилмоқда. Хусусан, жисмоний шахслар учун ўртача тортилган депозит фоиз ставкаларининг йил бошида 17 фоиздан сентябрь ойида 20,3 фоизгача ўсган бўлса, реал даромадлик даражаси 6-8 фоизни ташкил этди.

Шунингдек, аҳолининг инфляцион кутилмалари ва сезилган инфляциясини инобатга олган ҳолда ҳисобланган реал фоиз ставкалар 3-4 фоизлик даражада сақланиб қолмоқда. Мамлакатимизда вакцинация жараёнлари фаол амалга оширилаётганига қарамасдан касалланиш ҳолатлари ҳалигача учраб турибди. Бу ҳолат, келгусида даромадлари ва харажатлари ўзгариши бўйича ноаниқликларни маълум даражада сақлаб қолиб, респондентларнинг кўпроқ жамғаришга мойиллигини оширади.

Оптимистик ва пессимистик жавоблар индекси

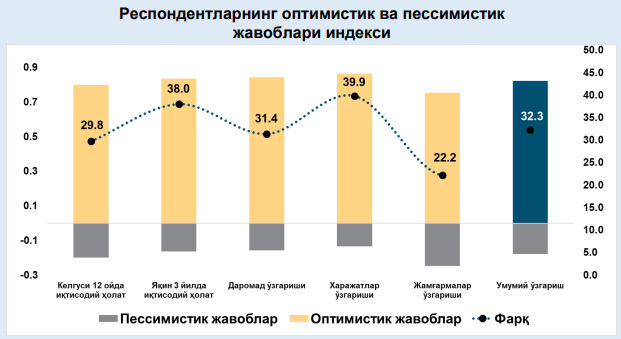

Оптимистик ва пессимистик жавоблар индекси бу респондентларнинг ижобий ва салбий жавоблари ўртасидаги фарқдир. Ушбу кўрсаткич сўровда иштирок этган респондентларнинг истеъмол кайфияти трендини баҳолашга ёрдам беради.

Респондентларнинг келгуси 12 ой ва яқин 3 йилда мамлакатимиз иқтисодиёти ривожланиши бўйича кутилмалари сўралганда, оптимистик жавоблар кўрсаткичи мос равишда 29,8 ва 38 бандни ташкил этди. Шунингдек, респондентларнинг даромадлари, харажатлари ва жамғармалари ўзгариши борасидаги кутилмалари бўйича оптимистик ва пессимистик жавоблар тафовути мусбат кўрсаткичда сақланиб қолмоқда. Умуман олганда, III чорак якунлари бўйича респондентларнинг оптимистик ва пессимистик жавоблар фарқи 32,3 бандгача яхшиланди (II чорак якунлари бўйича 26,4 бандни ташкил этди).

Изоҳ қолдириш