Iqtisodiy tadqiqotlar va islohotlar markazi sharhi: Faoliyat indeksi bo‘yicha qaysi banklar umumiy reytingda yetakchilik qilmoqda

Kapital bank, Universal bank va Ziraat bank eng faol banklar deb topildi.

Iqtisodiy tadqiqotlar va islohotlar markazi tomonidan mamlakatimizdagi 31 tijorat banklari uchun faollik indeksi ishlab chiqildi.

Banklar uch guruhga ajratildi:

Bank aktivlarida xususiy banklar ulushi o‘zgarishini, shuningdek bank sektorida amalga oshirilayotgan islohotlar va transformatsiya jarayonlari samaradorligini doimiy ravishda baholab borish maqsadida Iqtisodiy tadqiqotlar va islohotlar markazi tomonidan “Banklar faollik indeksi” ishlab chiqildi. Mazkur indeks ikkita subindeksdan iborat:

Hozirgi vaqtda O‘zbekiston bank tizimida 32 tijorat banki faoliyat olib bormoqda. Ulardan 13 tasi ustav kapitalida davlat ulushi mavjud bo‘lsa, 19 bank xususiy bank yoki chet el kapitali ishtirokidagi bank hisoblanadi. Ta’kidlash joizki, avgust oyining oxirida O‘zbekiston Markaziy banki Anor Bank AJni birinchi raqamli bank sifatida ro‘yxatdan o‘tkazdi.

Banklar faollik indeksining birinchi subindeksi sifatida moliyaviy vositachilik va ommaboplik indeksi hisoblandi. Mazkur ko‘rsatkichni aniqlashda iqtisodiyotning real sektoridan jalb qilingan jamg‘arma va muddatli depozitlarning jami kreditlarga nisbati, boshqa banklar va moliya institutlaridan olingan mablag‘larning jami majburiyatlardagi ulushi hamda banklarning aktivlarini shakllantirilishida davlat mablag‘larining o‘rniga alohida e’tibor qaratildi.

Tijorat banklarining jamg‘armalarni bank tizimiga jalb qilish hamda ushbu jamg‘armalarni moliyaviy va iqtisodiy nuqtai nazardan eng samarali loyihalarni moliyalashtirishga yo‘naltirish salohiyati banklarning moliyaviy vositachi sifatida faolligini belgilab beradi.

Shundan kelib chiqib, banklarning moliyaviy vositachilik bo‘yicha faolligini baholashda jamg‘arma va muddatli depozitlarning jami kredit qo‘yilmalariga nisbati, boshqa banklar va moliya institutlaridan olingan mablag‘larning jami majburiyatlardagi ulushi hamda bank aktivlarining shakllanishida hukumatdan (Moliya vazirligi va O‘zbekiston Tiklanish va taraqqiyot jamg‘armasidan) olingan moliyaviy mablag‘larning ahamiyatiga e’tibor qaratildi.

Moliyaviy vositachilik ko‘rsatkichlaridan biri real sektordan jalb qilingan depozitlarning ajratilgan kreditlarga nisbati hisoblanadi. Ushbu ko‘rsatkich qanchalik yuqori bo‘lsa, “Banklar faollik indeksi”ga ijobiy ta’sir ko‘rsatadi va aksincha past bo‘lsa, salbiy ta’sir ko‘rsatadi. 2020 yil 1 sentyabr holatiga, bank sektorida jamg‘arma va muddatli depozitlarning kredit qo‘yilmalariga nisbati davlat ulushi mavjud 13 ta bankda o‘rtacha 28 foiz, xususiy va chet el kapitali ishtirokidagi banklarda 69 foizni tashkil etdi. Ushbu raqamlar kreditlar berishda davlat yirik banklari uchun jamg‘arma va muddatli depozitlardan tashqari majburiyatlarning ahamiyati katta ekanligidan dalolat beradi.

Davlat ulushi mavjud 10 ta yirik bankda boshqa banklar va moliya institutlaridan olingan depozitlar va kreditlarning jami majburiyatlaridagi ulushi o‘rtacha 58 foizni tashkil etmoqda. Ushbu ko‘rsatkich xususiy va chet el kapitali ishtirokidagi banklarda 22 foizga etadi.

Shuningdek, davlat ulushi mavjud 10 yirik banklarning majburiyatlari tarkibida hukumatdan olingan mablag‘lar ulushi yuqoriligicha qolmoqda. 2020 yil 1 sentyabr holatiga, ushbu ko‘rsatkich 19 foizni tashkil etdi.

Banklarning moliyaviy ommabopligi kichik va o‘rta biznes uchun moliyaviy xizmatlardan foydalanish imkoniyatlarining qay darajada ekanligi va “banksiz” qolayotgan aholi qatlamini bank sektoriga jalb qilish darajasini ko‘rsatadi.

Ushbu omillar hisobga olinsa, bankning har bir filialiga to‘g‘ri keluvchi kredit olgan yuridik va jismoniy shaxslar soni ma’lum darajada bank xizmatlari ommabopligini o‘lchovchi mezonlaridan biri sifatida qaralishi mumkin.

Ushbu yo‘nalishda Ipak yo‘li bank, Agrobank va Hamkor bank eng yuqori ko‘rsatkichlarga ega. 2020 yil 1 sentyabr holatiga, Ipak yo‘li bankning har bir filialiga o‘rtacha hisobda 532 ta kredit olgan tadbirkor to‘g‘ri kelgan bo‘lsa, ushbu ko‘rsatkich Agrobank va Hamkor bankda mos ravishda 476 va 411 tani tashkil etdi.

Moliyaviy ommaboplikni baholovchi mezonlardan yana biri sifatida top-10 yirik mijozlarga berilgan kreditlarning jami kredit portfelidagi ulushini olish mumkin. Ushbu ko‘rsatkich O‘zKDB bankda 78 foiz, Ravnaq bankda 57 foiz, O‘zmilliy bankda 52 foiz hamda Asaka bank 48 foizni tashkil etdi.

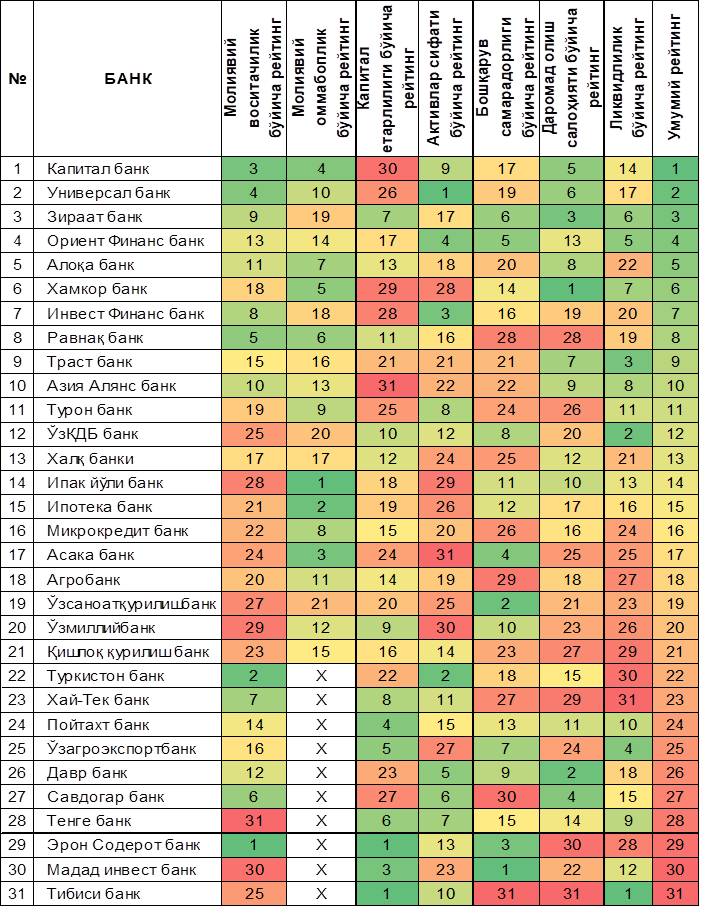

2020 yil 3-chorak uchun hisoblangan “Banklar faollik indeksi” bo‘yicha reytingda Kapital bank 1-o‘rnini saqlab qoldi. Ushbu bank moliyaviy vositachilik (3-o‘rin), moliyaviy ommaboplik (4-o‘rin) hamda daromad olish salohiyati (5-o‘rin) bo‘yicha yuqori natijalarni ko‘rsatdi. Xususan, mazkur bankda jamg‘arma va muddatli depozitlarining jami kreditlariga nisbati 87 foizgacha oshgan bo‘lsa, boshqa banklar va moliya institutlaridan olingan depozitlar va kreditlarning jami majburiyatlaridagi ulushi (3 foiz) hamda majburiyatlari tarkibida hukumatdan olingan mablag‘lar ulushi (1 foiz) bank tizimi o‘rtacha ko‘rsatkichidan ancha past darajada saqlanib qoldi.

Shuningdek, Kapital bankning moliyaviy ommaboplik indeksi bo‘yicha yuqori ko‘rsatkichlari, xususan 10 ta eng yirik mijozlariga berilgan kreditlar ulushining pastligi hamda xususiy sektorga berilgan kreditlarning jami kreditlar hajmiga nisbatining yuqoriligi mazkur banknig ushbu reytingda 4-o‘rinni egallashiga sabab bo‘ldi.

Universal bank umumiy reytingda 2-o‘rinni egalladi. Xususan, mazkur bankning moliyaviy vositachilik (4-o‘rin), aktivlar sifati (1-o‘rin) hamda daromad olish salohiyati (6-o‘rin) bo‘yicha ko‘rsatkichlari bankning umumiy reytingda 2 pog‘onaga ko‘tarilishiga yordam berdi. Ushbu bankning kapital yetarliligi bo‘yicha natijalari kapital yetarliligi ko‘rsatkichlariga alohida e’tibor qaratish lozimligidan dalolat bermoqda.

Umumiy reytingda davlat ulushi mavjud banklar orasida Ipoteka bank 2 pog‘onaga (15-o‘rin), Mikrokredit bank 6 pog‘onaga (16-o‘rin) hamda O‘zsanoatqurilish bank 4 pog‘onaga (19-o‘rin) ko‘tarildi. Mazkur banklarda moliyaviy vositachilik va ommaboplik bo‘yicha ijobiy o‘zgarishlar kuzatildi.

Shu bilan birga, Xalq banki reytingi may oyidagi 11-o‘rindan 13-o‘ringa tushdi. Chunki, mazkur bankning aktivlar sifati va boshqaruv samaradorligi bo‘yicha ko‘rsatkichlari bank tizimi o‘rtacha ko‘rsatkichidan pastroq hisoblandi. Xususan, ushbu bankning muammoli kreditlarining jami kredit portfelidagi ulushi 4 foizni, har bir ishchisiga to‘g‘ri keluvchi foyda miqdori 34,5 mln. so‘mni (o‘rtacha ko‘rsatkich 64 mln. so‘m), operatsion xarajatlarining daromadlariga nisbati 53 foizni tashkil etdi.

Asaka bank umumiy reytingda 4 pog‘ona pastlab, 17-o‘ringa joylashdi. Bunga sabab, mazkur bankning boshqa banklar va moliya institutlaridan olgan depozitlar va kreditlar hajmi 1,4 trln. so‘mga, Moliya vazirligi va O‘zbekiston Tiklanish va taraqqiyot jamg‘armasi (O‘TTJ) oldidagi majburiyatlari esa 788 mlrd. so‘mga oshgani bo‘ldi.

Agrobank umumiy reytingda 8 pog‘onaga tushib, 18-o‘rindan joy oldi. Ushbu bankning boshqaruv samaradorligi va likvidlilik ko‘rsatkichlari bank tizimi o‘rtacha ko‘rsatkichlaridan pastroq hisoblandi. Shuningdek, Agrobankning boshqa banklar va moliya institutlari oldidagi majburiyatlari 839 mlrd. so‘mga, Moliya vazirligi va O‘TTJ oldidagi majburiyatlari 702 mlrd. so‘mga ko‘payishi moliyaviy vositachilik bo‘yicha reytingiga salbiy ta’sir ko‘rsatdi.

O‘zmilliy bank umumiy reytingda 1 pog‘onaga pastlab, 20-o‘rinni egalladi. Bankning boshqa banklar va moliya institutlaridan olgan depozitlari va kreditlari hajmi 1,5 trln. so‘mga ko‘paydi. Moliya vazirligi va O‘TTJ oldidagi majburiyatlari esa 122 mlrd. so‘mga oshdi. O‘zmilliy bankning kredit portfelini moliyalashtirilishida depozitlari ulushi pastligicha (11 foiz) saqlanib qolmoqda.

Qishloq qurilish bank umumiy reytingda 3 pog‘onaga tushib, 21-o‘rinda joylashdi. Mazkur bankning jamg‘arma va muddatli depozitlari 200 mlrd. so‘mga ko‘paygan bo‘lsada, boshqa banklar va moliya institutlaridan olingan depozitlar va kreditlari hajmi depozitlariga qaraganda ko‘proq (446 mlrd. so‘mga) oshdi. Shuningdek, ushbu bankning likvidlilik hamda daromad olish salohiyati bo‘yicha ko‘rsatkichlarining pasayishi bankning umumiy reytingini biroz tushishiga sabab bo‘ldi.

Turkiston bank, Xay-Tek bank, Poytaxt bank, O‘zagroeksport bank, Davr bank, Savdogar bank, Tenge bank Eron Soderot bank, Madad invest bank va Tibisi bank moliyaviy ommaboplik bo‘yicha tegishli ma’lumotlar taqdim etmaganligi sababli ushbu reytingda ishtirok etmadi.

*Tadqiqot metodologiyasi va batafsil ma’lumotlarni o‘z ichiga olgan to‘liq hisobotni Iqtisodiy tadqiqotlar va islohotlar markazidan so‘rov bo‘yicha olish mumkin.

| Murojaat uchun: Tel.: (+998) 78 150-02-02 E-mail: k.khamidov@cer.uz, khamidovkhalilillo@gmail.com | X.S. Xamidov, Yetakchi ilmiy xodim Iqtisodiy tadqiqotlar va islohotlar markazi |

Izoh qoldirish