Qurilish sohasining o‘sishi sanoatlashtirish va qurilish materiallari bozorini kengaytirish asosi sifatida

2017 yildan beri qurilish sektori O‘zbekistonda sanoatni rivojlantirishning asosiy drayverlaridan biriga aylandi. Qurilish ishlari hajmining barqaror o‘sishi asosiy qurilish materiallariga katta ichki talabni shakllantirib, ishlab chiqarish quvvatini o‘stirishning investitsiyaviy sikli uchun oldindan aytib bo‘ladigan bozor asosini yaratdi.

2017-2024 yillarda qurilish materiallari tarmog‘i tizimli o‘sishni namoyish etdi. Ishlab chiqarish hajmi to‘rt baravarga – 11,4 trln. so‘mdan 47,1 trln. so‘mgacha oshdi. Bozor hajmi 3,5 mlrd. dollarga yetdi, o‘rtacha yillik real o‘sish sur’ati 9,2 foizga teng bo‘ldi. Tarmoqning YaIMga qo‘shgan hissasi 1,3 foizni tashkil etdi, bu iqtisodiyotning sanoat tuzilmasida uning roli o‘sib borayotganini tasdiqlaydi. Shunday qilib, qurilish sektori dinamikasi qisqa muddatli kon’yunktura omili emas, balki sanoatlashtirish asoslaridan biri bo‘lib xizmat qildi.

Miqyoslanish katta investitsiya oqimi bilan birga kechdi: sakkiz yil ichida sektorga 10,8 mlrd. dollar, jumladan, 2024 yilda 2,2 mlrd. dollar mablag‘ yo‘naltirildi. Bu esa asosiy mahsulotlar ishlab chiqarishning keskin oshishini ta’minladi: sement ishlab chiqarish 18 mln. tonna (2 baravar o‘sish), keramika mahsulotlari – 143 mln. kvadrat metr (15 baravar o‘sish), qurilish oynasi – 26 mln. kvadrat metr (3,6 baravar o‘sish), lak-bo‘yoq mahsulotlari – 112 ming tonna (2 baravar o‘sish), PVX quvurlari va fitinglar – 175 ming tonnaga (3,5 baravar o‘sish) yetdi.

Tarmoqning institutsional bazasi ham mustahkamlandi: korxonalar soni 9,6 mingtaga oshdi, bandlik 98 ming kishiga yaqinlashdi. Eksport 11,7 baravar o‘sib, 831 mln. dollarga yetdi, bu mahsulotlar qatorining kengayishi va hududiy bozorlarga bosqichma-bosqich integratsiyalashuvni aks ettiradi.

Shunday qilib, 2024 yilga kelib qurilish materiallari sektori tezlashtirilgan miqdoriy miqyoslash fazasini yakunladi va to‘laqonli sanoat platformasini shakllantirdi. Vazirlar Mahkamasining 184-son Qarorida tarmoq rivojlanishining keyingi bosqichi yo‘nalishlari belgilab berildi: 2030 yilga kelib ishlab chiqarish hajmini o‘rtacha yillik o‘sish sur’ati 7,5 foiz bo‘lgan holda 73 trln. so‘mga yetkazish, eksportni 1,3 mlrd. dollarga oshirish va importni 437 mln. dollarga qisqartirish ko‘zda tutilgan. Ellikdan ziyod yangi mahsulot turlarini o‘zlashtirish va bandlikni yanada kengaytirish rejalashtirilgan.

Qurilish tarmog‘ini rivojlantirishning keyingi bosqichi muqarrar ravishda nafaqat hajmlarni yanada kengaytirish bilan, balki samaradorlikni oshirish, texnologik modernizatsiya va tobora murakkablashib borayotgan raqobat muhitida barqarorlikni ta’minlash bilan bog‘liq bo‘ladi.

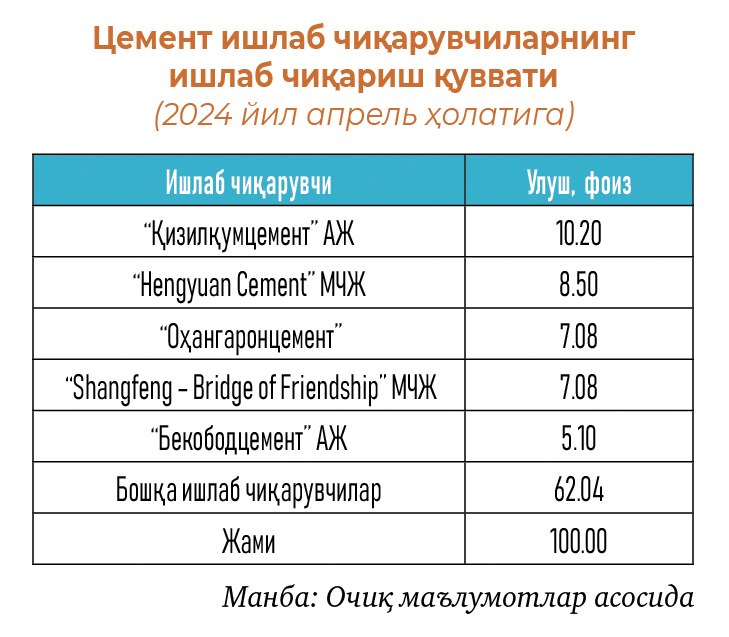

O‘zbekiston sement tarmog‘i: yetib oluvchi kengayishdan tuzilmaviy yetuklikka o‘tish

O‘zbekiston sement tarmog‘i jadal yetib olayotgan kengayish davrini yakunlab, 2024-2025 yillarda tuzilmaviy yetuklik fazasiga kirdi. Avvalgi yillarda kuzatilgan ishlab chiqarish quvvati va mahsulot hajmining sezilarli darajada o‘sishi sanoat mahsulotlari ishlab chiqarishning ichki talabning yanada kengayishi tabiiy ravishda sekinlashadigan miqyosga yetishini ta’minladi. Aholi jon boshiga sement ishlab chiqarishning 0,54 tonnagacha oshishi (Qozog‘istonda qariyb 0,62 tonna bo‘lgan) qurilish sektori rivojlangan mintaqaviy iqtisodiyotlarga xos bo‘lgan to‘yinganlik diapazoniga yaqinlashganidan dalolat beradi.

Bunday sharoitlarda quvvatlar profitsitining shakllanishi avvalgi investitsiya siklining tabiiy natijasidir. Bu tarmoqning zaifligini emas, balki uning sanoatlashtirish ko‘lamini va to‘plangan ishlab chiqarish salohiyatini aks ettiradi. Yangi liniyalarni joriy etish sur’ati ichki talab dinamikasidan oshib ketmoqda, bu esa o‘rtacha foydalanishning 50-55 foizgacha pasayishiga olib keladi. Biroq, bozorning mintaqaviy tuzilishi va transport xarajatlari ulushi katta bo‘lgani sababli narxlar barqarorligi saqlanib qolmoqda.

Bu bosqichdagi asosiy masala ishlab chiqarish hajmi emas, balki o‘sish modelining barqarorligidir. Yetuklik fazasida raqobatbardosh ustunliklar quvvatlarni o‘stirish hisobiga emas, balki kapital intizomi, investitsion qarorlarni muvofiqlashtirish va operatsion samaradorlikni oshirish orqali shakllantiriladi.

Sektorning kelgusi dinamikasi strategik boshqaruv sifati bilan belgilanadi, chunki nazoratsiz kengayish marjinal bosimni kuchaytirishga qodir, boshqariladigan moslashuv esa investitsion jozibadorlikni saqlab qolish va barqaror pul oqimlarini ta’minlash imkonini beradi.

Shu tariqa, sement sanoati ekstensiv o‘sish modelidan ratsionallik va samaradorlik modeliga o‘tmoqda. Profitsit inqirozliholat emas, balki uzoq muddatli raqobatbardoshlikni saqlab qolish uchun ishlab chiqarish bazasini modernizatsiya qilish va investitsiya siyosatini yanada aniqroq sozlashni talab qiladigan tarkibiy o‘zgarishlar bosqichi bo‘lib qolmoqda.

Tarkibiy profitsit va raqobatning yangi iqtisodiyoti: hajm o‘rniga samaradorlik

Quvvatlar profitsitining shakllanishi tez sanoatlashayotgan tarmoqning tabiiy yetuklik bosqichidir. Ishga tushirish 50-55 foiz darajasida bo‘lib, eksport roli cheklanganda sement sektorining raqobatbardosh modeli sifat jihatidan o‘zgaradi. Ishlab chiqarish hajmi raqobatbardosh ustunlikning asosiy manbai bo‘lishdan to‘xtaydi; o‘rtacha ortiqchalik sharoitida marjani saqlab qolish qobiliyati barqarorlikning asosiy omiliga aylanadi.

Tarkibiy profitsit fazasida yangi quvvatlarning nazoratsiz kiritilishi narxlarga bosimni oshiradi va bozorga moslashish davrini uzaytiradi. Investitsion qarorlar sohaviy rentabellikka bevosita ta’sir qila boshlaydi: muvofiqlashuv yetarli bo‘lmaganda kapital qo‘yilmalar o‘sish drayveridan marjinal eroziya omiliga transformatsiya bo‘lishi mumkin.

Raqobat operatsion samaradorlik yuzasiga ko‘chmoqda. Nisbatan past tannarxga, optimallashtirilgan logistikaga hamda mintaqaviy iste’molchilar bilan barqaror shartnomaviy munosabatlarga ega korxonalar ustunlikka erishadi. Moliyaviy intizom, xarajatlar nazorati va quvvatlar ratsionalligi nominal miqyosdan muhimroq bo‘lib bormoqda.

Shunday qilib, tarmoq yangi raqobat iqtisodiyotiga qadam qo‘ymoqda, unda qiymat hajmni kengaytirish hisobiga emas, balki kapital va ishlab chiqarish jarayonlari samaradorligini boshqarish orqali yaratiladi. Bunday sharoitda sektorning barqarorligi ekstensiv o‘sish modelidan tarkibiy optimallashtirish va boshqariladigan taklif ratsionalligi modeliga o‘tish qobiliyati bilan belgilanadi.

Profitsit sharoitida narxlar barqarorligi: mintaqaviy parchalanish va logistik iqtisodiyot

Quvvatlar profitsiti shakllanishiga qaramay, sement bozori narxlar keskin tushib ketishini namoyon etmayapti. Bu tarmoqning asosiy tarkibiy xususiyatlari bilan izohlanadi. Tannarxda transport xarajatlari ulushi yuqoriligi iqtisodiy jihatdan o‘zini oqlagan yetkazib berish radiusini sezilarli darajada cheklaydi, natijada bozor yagona milliy makon sifatida emas, balki nisbatan avtonom mintaqaviy kichik bozorlar to‘plami sifatida amal qiladi.

Bu sharoitda bitta mintaqadagi ortiqcha taklif avtomatik ravishda butun mamlakat miqyosida narx bosimiga aylanmaydi. Raqobat dinamikasi asosan mahalliy xususiyatga ega: narx parametrlari va marjinallik quvvatlar joylashuvi geografiyasi, oxirgi iste’molchiga yaqinligi, transport infratuzilmasidan foydalanish imkoniyati va shartnomaviy aloqalar barqarorligi bilan belgilanadi.

Shu tariqa, profitsit bazasida narxlar barqarorligi tarmoqning makoniy iqtisodiyotiga tayanadi. Aynan bozorning logistik konfiguratsiyasi ortiqchalik ta’sirini yumshatadi va miqyosli narx beqarorlashuvini cheklaydi, raqobatni milliydan mintaqaviy-tuzilmaviy shaklga o‘zgartiradi.

Yetuk sanoatlashtirishning strategik tanlovi: boshqariladigan samaradorlik va modernizatsiya

Ushbu xulosalarning barchasi uzoq muddatli barqarorlik quvvatlar hajmi bilan emas, balki strategik tanlovlarning sifati bilan belgilanadi degan tezisni tasdiqlaydi. Tuzilmaviy cheklovlarni e’tiborsiz qoldirish shunchaki moslashishni kechiktiradi va marjinal bosimni oshiradi.

O‘zbekiston bozorining hozirgi konfiguratsiyasi – quvvatlardan 50-55 foiz foydalanish, cheklangan eksport ko‘lami, yuqori transport komponenti va mintaqaviy parchalanish – boshqariladigan samaradorlik modeliga ehtiyoj borligini ko‘rsatadi. Quvvatlardan foydalanish 60 foizdan past bo‘lganda yangi quvvatlarni ishga tushirish qo‘shimcha qiymat yaratmaydi va raqobat bosimini kuchaytiradi. Shuning uchun, investitsion qarorlarni muvofiqlashtirish va nazoratsiz ekspansiyani cheklash ustuvorlik kasb etadi.

Eksportdan balanslashning yordamchi vositasi sifatida foydalanish mumkin, lekin u barqarorlik uchun tizimli asosga aylana olmaydi. Tamoman tashqi bozorlarga tayanish global volatillikka ta’sirchanlikni oshiradi. Bunday sharoitda raqobatbardoshlik mahalliy pozitsiyalash: mintaqaviy talabni qondirish imkoniyati, logistika infratuzilmasi sifati, uzoq muddatli shartnomalar va tannarx darajasi bilan belgilanadi.

Aktivlarni konsolidatsiya qilish va texnologik modernizatsiya strategik vositalarga aylanmoqda. Korxonalarni yiriklashtirish, energiya samaradorligiga investitsiyalar kiritish va raqamlashtirish o‘rtacha profitsit sharoitida marjani barqarorlashtirish va chidamlilikni oshirish imkonini beradi. Bundan tashqari, CVAM[i] talablari hisobga olingan iqlim kun tartibini integratsiyalash uzoq muddatli raqobatbardoshlik omili bo‘lmoqda, chunki uglerod intensivligi asta-sekin tashqi bozorlarga kirishga ta’sir qiluvchi iqtisodiy parametrga aylanib bormoqda.

Shunday qilib, miqdoriy miqyoslash modelidan boshqariladigan samaradorlik modeliga o‘tish O‘zbekiston sement sanoati uchun optimal rivojlanish yo‘lidir. Bu kapital intizomi, taklifni ratsionallashtirish, ishlab chiqarishni modernizatsiya qilish va iqlim talablarini strategik rejalashtirishga integratsiyalashni nazarda tutadi. Bunday yondashuv narxlarning beqarorlashuvi xavfini minimallashtirish, mintaqaviy aktivlarning investitsion jozibadorligini saqlash va o‘rta muddatli istiqbolda sektor barqarorligini ta’minlash imkonini beradi.

[i] CBAM (Carbon Border Adjustment Mechanism, Uglerod chegarasini sozlash mexanizmi) – bu YeIning mahsulotlar (sement, alyuminiy, o‘g‘itlar, metallurgiya, vodorod, elektr energiyasi) ishlab chiqarishdagi chiqindilar uchun importchilardan hisobot berishni va uglerod sertifikatlarini to‘lashni talab qiladigan mexanizmi. 2026 yildan boshlab importchilar har bir tonna chiqindi uchun sertifikatlar sotib olishlari shart. CBAM uglerod sizib chiqishini kamaytirishga va savdo amaliyotida global dekarbonizatsiyani qo‘llab-quvvatlashga qaratilgan.

Azizbek Zaxidov,

mustaqil tadqiqotchi, Xalqaro Vestminster universiteti

Izoh qoldirish