Hozirgi kunda davlat pensiya ta’minoti tizimi 3,3 mln.dan ortiq kishini yoki mamlakatimiz aholisining qariyb 10 foizini qamrab oladi. Shu jumladan, yosh bo‘yicha pensiya oluvchilar 2502,6 ming kishini, nogironlik bo‘yicha – 360,3 ming kishi, boquvchisini yo‘qotgani uchun – 168,5 ming kishi, ijtimoiy nafaqa oluvchilar – 294,1 ming kishini tashkil etadi.

Norasmiy sektorda ishlashga majbur bo‘layotganlar daromadlarini rejalashtirishda qiyinchilikka duch kelmoqda

Xalqaro tajribalar shuni ko‘rsatadiki, aholining o‘rtacha umr ko‘rish yoshi ortib borishi bilan “ishlab topding – to‘la” (pay as you go) tamoyiliga asoslangan pensiya tizimida vujudga kelishi mumkin bo‘lgan moliyaviy qiyinchiliklar davlat pensiya ta’minoti tizimini isloh qilishni talab etadi.

Yosh bo‘yicha pensiya oluvchilarning soni oshib borayotgan sharoitda hozirgi mavjud davlat pensiya ta’minoti tizimi iqtisodiy faol aholi qatlamiga pensiya to‘lovlari yukining oshishiga olib kelmoqda. Shuningdek, xususiy pensiya fondlari kabi uzoq muddatli mablag‘larga ega jamg‘armalarning yo‘qligi kapital bozorini rivojlantirishga imkon bermayapti.

Bundan tashqari, norasmiy sektorda ishlashga majbur bo‘layotgan ishchilar, o‘zini o‘zi ish bilan ta’minlovchilar, chet ellarda faoliyat olib borayotgan fuqarolar, qishloqlarda farzand tarbiyasi va uy yumushlari bilan mashg‘ul ayollar o‘zlarining nafaqa hayoti uchun daromadlarini rejalashtirishda qiyinchiliklarga duch kelmoqda.

Mazkur omillarni inobatga olib, mamlakatimizda pensiya tizimini isloh qilish, xususan, xususiy pensiya fondlarini tashkil etishga ruxsat berish, pensiya fondlarini kapital bozorida ishtirokini ta’minlash O‘zbekiston moliya tizimini yanada rivojlantirishga yordam beradi.

Filippin va Gruziya tajribalariga nazar tashlaymiz

Bu borada, xorijiy mamlakatlar tajribasini, aynan Filippin va Gruziya tajribalarini o‘rganish maqsadga muvofiq hisoblanadi. Masalan, Gruziya 2019 yil 1 yanvardan yangi pensiya tizimini joriy qildi. Ushbu islohotdan birinchi maqsad pensiya yoshidagi fuqarolarni moliyaviy qo‘llab-quvvatlash bo‘lsa, ikkinchi maqsad kapital bozorini rivojlantirish hisoblanadi.

Gruziyada yangi pensiya tizimini to‘liq tadbiq qilishni bir necha bosqichda amalga oshirish rejalashtirilgan. Birinchi bosqichda 2019 yildan 1 yanvardan 40 yoshdan kichik bo‘lgan barcha ishchilar (ish bilan ta’minlanganlardan tashqari) yangi pensiya tizimiga majburiy kiritildi. Yoshi 40 yoshdan oshgan ishchilar va o‘z-o‘zini ish bilan ta’minlaganlar ixtiyoriy ravishda yangi tizimda ishtirok etishlari mumkinligi belgilandi.

Gruziya yangi pensiya tizimi 2+2+2 sxemasida ishlaydi. Ya’ni, yillik daromadi 24 000 larigacha (79,6 mln. so‘m) bo‘lgan ishchilar uchun daromadining 2 foizi miqdorida badal ishchi tomonidan, 2 foizi – ish beruvchi tomonidan va yana qo‘shimcha 2 foizi miqdorida davlat tomonidan o‘tkaziladi. Yiliga 24 000 laridan 60 000 larigacha (199 mln. so‘m) daromad oluvchilar uchun davlat tomonidan 1 foiz miqdorida pensiya badallari o‘tkazilib beriladi. Agar yillik daromadi 60 000 laridan oshsa, davlat tomonidan ulush qo‘shilmaydi.

Shuningdek, birinchi bosqichda yangi pensiya tizimida qatnashish yoki qatnashmasligidan qat’iy nazar nafaqaga chiqqan har bir gruziyalik standart davlat pensiyasini (hozirda 180 lari – 62 AQSh dollar) olishga haqli.

Mazkur pensiya tizimida qatnashuvchilar o‘z jamg‘armalarini investitsiyalarga yo‘naltirishda uchta tanlovga egalar. Ya’ni, qatnashuvchilar kelajak uchun jamg‘arayotgan mablag‘larini investitsiyalarning risk darajasi va undan keladigan daromaddan kelib chiqib, kam riskli, o‘rtacha riskli va yuqori riskli investitsiyalarga yo‘naltirishlari mumkin. Shunday bo‘lsada, a’zolikning dastlabki besh yilida qatnashuvchilar faqat kam riskli investitsiya portfelini tanlay oladilar.

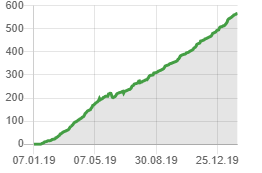

Ta’kidlash lozimki, 2019 yilning dastlabki 150 kunida Gruziyaning yangi pensiya tizimida jami 232 mln. lari (qariyb 83,3 mln. AQSh dollar) mablag‘ to‘plandi. Kelgusi 5-6 yilda 5 mlrd. lari (qariyb 1,8 mlrd. AQSh dollar) miqdorida mablag‘lar jamg‘arilishi kutilmoqda.

2-rasm. Gruziya yangi pensiya fondi hajmi o‘zgarishi

(mln. lari)

Manba: Gruziya Pensiya agentligi

Ushbu mablag‘larni quyidagilarga investitsiya qilish mumkinligi belgilangan: bank depozitlari, davlat qimmatli qog‘ozlari, mahalliy korporativ obligatsiyalar, mahalliy korporativ aksiyalar, xorijiy davlat qimmatli qog‘ozlari, xalqaro moliya institutlari qimmatli qog‘ozlari, xorijiy korporativ obligatsiyalar va aksiyalar va boshqa aktivlar.

O‘zbekistonda ijtimoiy himoya fondi yoki xususiy pensiya fondlarini tashkil etish maqsadga muvofiq

Gruziya tajribasini chuqur tahlil qilgan holda hamda mamlakatimizda 2019 yil 1 yanvardan joriy qilingan yangi soliq tizimiga asosan fuqarolarning majburiy badallarini (8 foiz) bekor qilinishi hamda shaxsiy jamg‘arib boriladigan pensiya badallarining 2 foizdan 0,1 foizga tushirilishi samaradorligini hisobga olib, mamlakatimizda davlat pensiya ta’minoti tizimiga qo‘shimcha ravishda davlat ijtimoiy himoya fondi yoki xususiy pensiya fondlarini tashkil etish maqsadga muvofiq hisoblanadi. Bunday pensiya fondlarining paydo bo‘lishi iqtisodiy rivojlanish uchun zarur bo‘lgan uzoq muddatli mablag‘larni jamg‘arishga va bu orqali kapital bozorini rivojlantirishga yordam beradi.

Shu bilan birga, ta’kidlash lozimki, Gruziya pensiya tizimiga o‘xshash xususiy pensiya fondlarini (yoki davlat ijtimoiy himoya fondini) tashkil etilishi xususiy sektorda faoliyat olib borayotgan ishchi-xizmatchilar uchun ham manfaatli bo‘lganligi bois ularning ish haqlarini "konvert"dan buxgalteriya balansiga ko‘chirilishiga rag‘bat uyg‘otadi.

Fondlarda jamg‘arilgan mablag‘lar kreditlar uchun garov vazifasini o‘taydi

Shuningdek, mazkur fondlarda jamg‘arilgan mablag‘lar aholi tomonidan olinadigan kreditlar uchun garov vazifasini o‘tashi mumkin.

Xususiy pensiya fondalarini (yoki davlat ijtimoiy himoya fondini) tashkil etishda Xalq bankida jamg‘ariladigan shaxsiy jamg‘arib boriladigan pensiya badallariga to‘lanadigan real foiz stavkalari ijobiyligini aniqlash va mazkur mablag‘lardan foydalanish samaradorligini baholash hamda mazkur fondlarning moliya bozorida ishtirok etishini belgilab beruvchi me’yoriy-huquqiy hujjatlar bazasini shakllantirish lozim bo‘ladi.

O‘zbekiston Respublikasi Prezidenti Administratsiyasi huzuridagi Iqtisodiy tadqiqotlar va islohotlar markazi yetakchi ilmiy xodimi Xalilulloh Hamidov

Izoh qoldirish