MB: jismoniy shaxslarning muammoga aylangan kreditlari hajmi 5,4 barobarga o‘sdi

Yil boshidan buyon bank sektorida muammoli kreditlarning ulushi 17 foizdan 29 foizga yetdi.

Joriy yilning 9 oyi davomida bank tizimida yuridik shaxslarning muammoli kreditlari hajmi 2,6 barobarga o‘sgan bo‘lsa, jismoniy shaxslarning muammoga aylangan kreditlari hajmi 5,4 barobarga o‘sib, ularning jami muammoli kreditlardagi ulushi 17 foizdan 29 foizga yetdi. Bu haqda Markaziy bank matbuot xizmati xabar qildi.

I. Banklarning kreditlash holati

Joriy yilning o‘tgan davrida bank tizimi asosiy ko‘rsatkichlarida ijobiy o‘sish sur’atlari saqlanib, maqbul darajadagi moliyaviy barqarorlik ko‘rsatkichlari doirasida iqtisodiyotning kreditga bo‘lgan talabi qondirib borilmoqda.

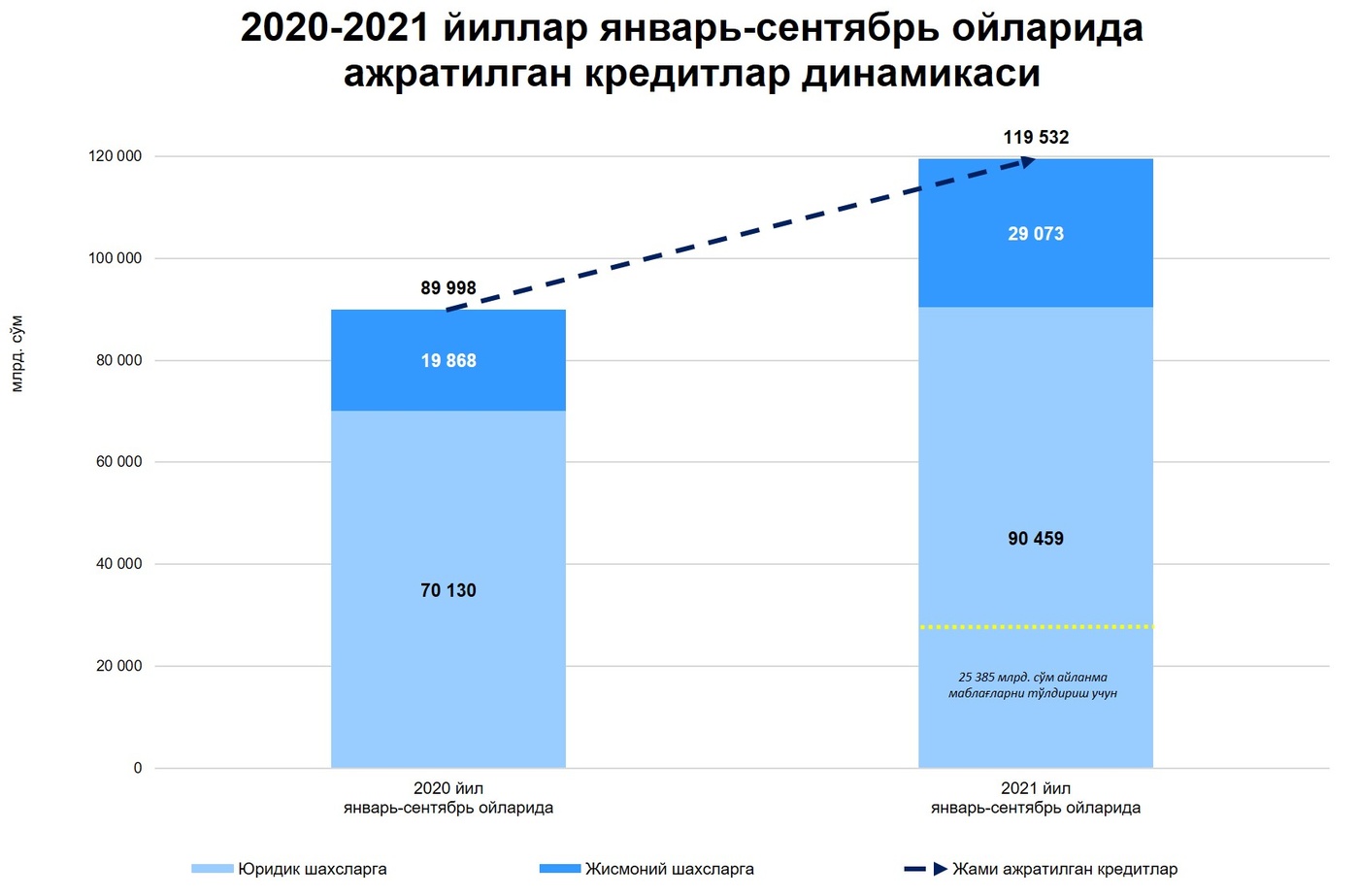

Banklar tomonidan iqtisodiyotga 2021 yilning 9 oyi davomida 119,5 trln. so‘m miqdorida yoki o‘tgan yilning mos davriga nisbatan 32,8 foizga ko‘p kreditlar ajratilgan.

Mazkur kreditlarning asosiy qismi (76 foizi) 91 trln. so‘mi tadbirkorlik sub’yektlariga (korporativ mijozlar) ajratilgan bo‘lib, ularning 66 trln. so‘mi uzoq muddatli investitsion loyihalarga va 25 trln. so‘mi revolver asosida xo‘jalik faoliyati uzluksizligini ta’minlashga yo‘naltirilgan.

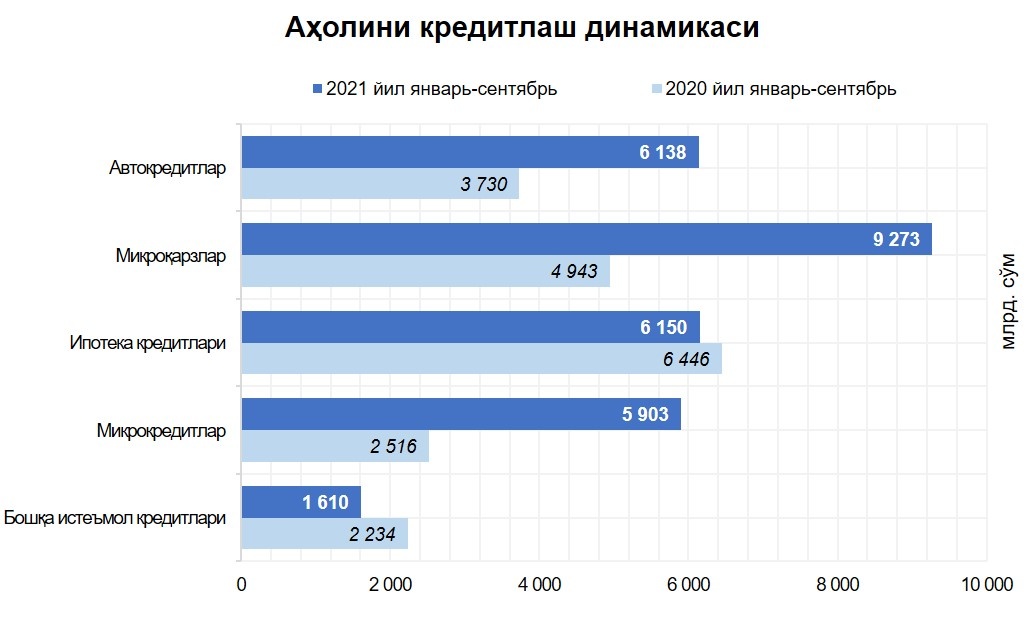

Aholini iste’mol ehtiyojlarini qondirish va daromadli mehnat bilan band bo‘lish maqsadlariga jami 29 trln. so‘m yoki o‘tgan yilning mos davriga nisbatan 46 foiz yoki 9,2 trln. so‘m ko‘p kreditlar yo‘naltirilgan.

Aholiga ajratilgan jami kreditlar qoldig‘i joriy yilning 9 oyi davomida 11 trln. so‘m yoki 20 foizga oshib, 2021 yilning 1 oktyabr holatiga 66 trln. so‘mga yetgan.II. Muammoli kreditlar holati

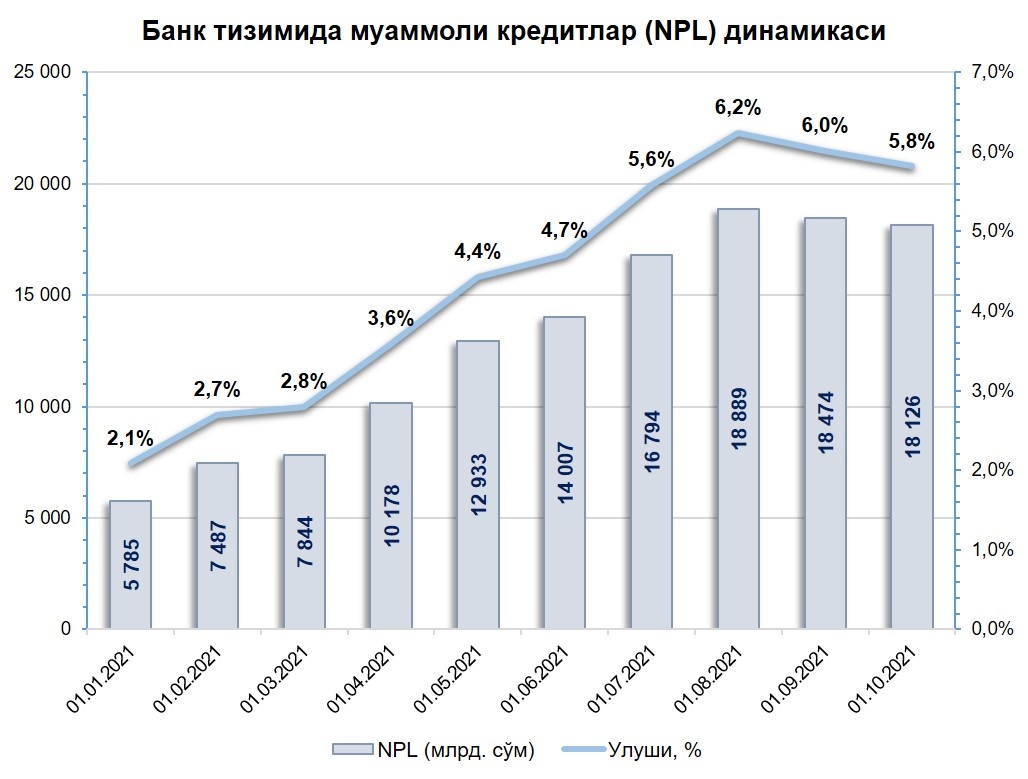

Bank tizimida muammoli kreditlar (NPL) ulushi joriy yilning iyul oyida eng yuqori daraja 6,2 foizga yetgan edi.

O‘z navbatida, muammoli kreditlar ulushi joriy yilning avgust-sentyabr oylarida 0,4 foiz bandga kamayib, 1 oktyabr holatiga 5,8 foizni (18,1 trln. so‘m) tashkil etdi.

Mijozlar bo‘yicha muammoli kreditlarning 29 foizi (5,2 trln. so‘m) jismoniy shaxslar va 71 foizi (12,9 trln. so‘m) yuridik shaxslarga ajratilgan kreditlar hissasiga to‘g‘ri keladi.

Tarmoqlar qirqimida muammoli kreditlarning o‘sishi, asosan transport va kommunikatsiya, qishloq xo‘jaligi, savdo va umumiy ovqatlanish va qurilish sohalari hissasiga to‘g‘ri kelmoqda.

Izoh qoldirish